你可能感兴趣的文章

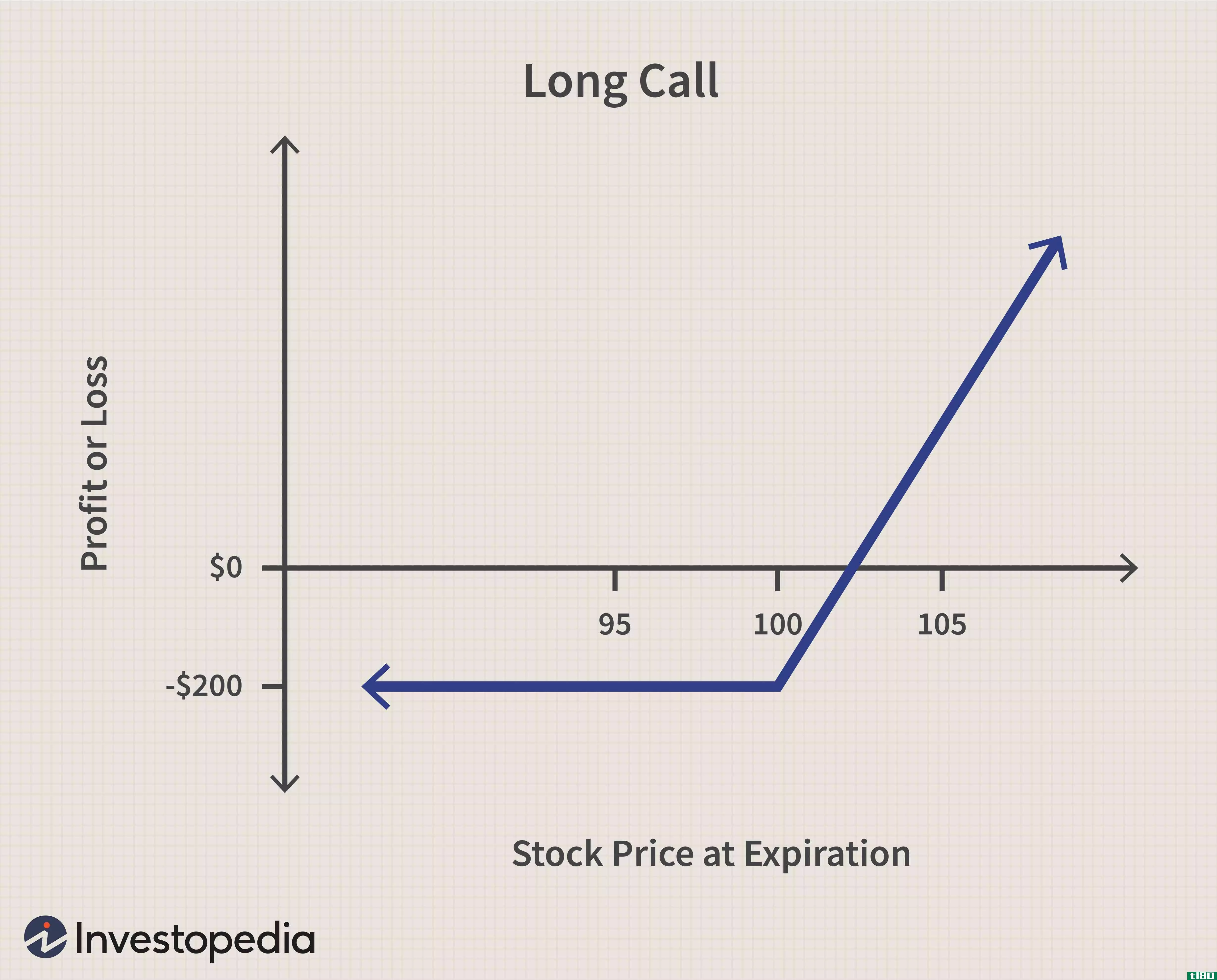

看涨期权定义

...定时间内以指定价格发行的标的证券。 指定价格被称为执行价格,销售的指定时间是到期日或到期日。 买入期权可能是为了投机,也可能是为了收益而卖出。它们也可以组合起来用于传播或组合策略。 4:10 看涨期权基础 ...

高级期权交易:修正的蝴蝶价差

...蝴蝶价差使用四种期权合约,到期日相同,但三种不同的执行价格以1:2:1的比例平均分布。 蝴蝶价差对潜在利润和损失都有上限,通常是低风险策略。 改良后的蝴蝶用1:3:2的比例创造出一种看涨或看跌的策略,这种策略比标准蝴...

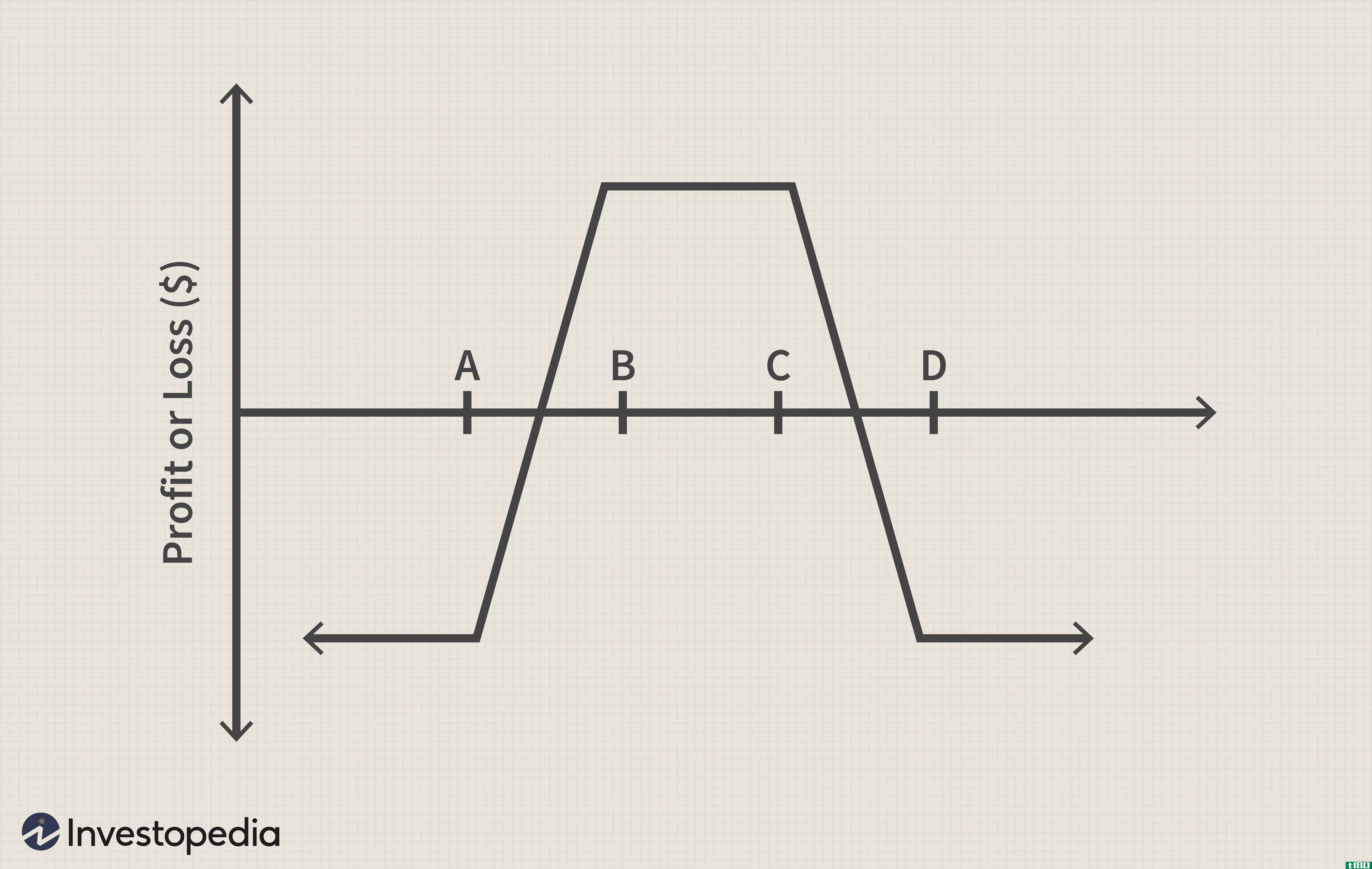

兀鹰价差交易

...是相同的。与长蝴蝶价差不同的是,这两个子策略有四个执行价,而不是三个。当短期看涨期权价差到期时,当标的资产在长期看涨期权价差中以或高于较高的执行价收盘时,利润最大化。 关键要点 秃鹰利差是一种无方向...

垂直排列

...期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是指同时买入和卖出同一期权类型,具有相同的执行价格,但到期日不同。 关键要点 垂直价差是...

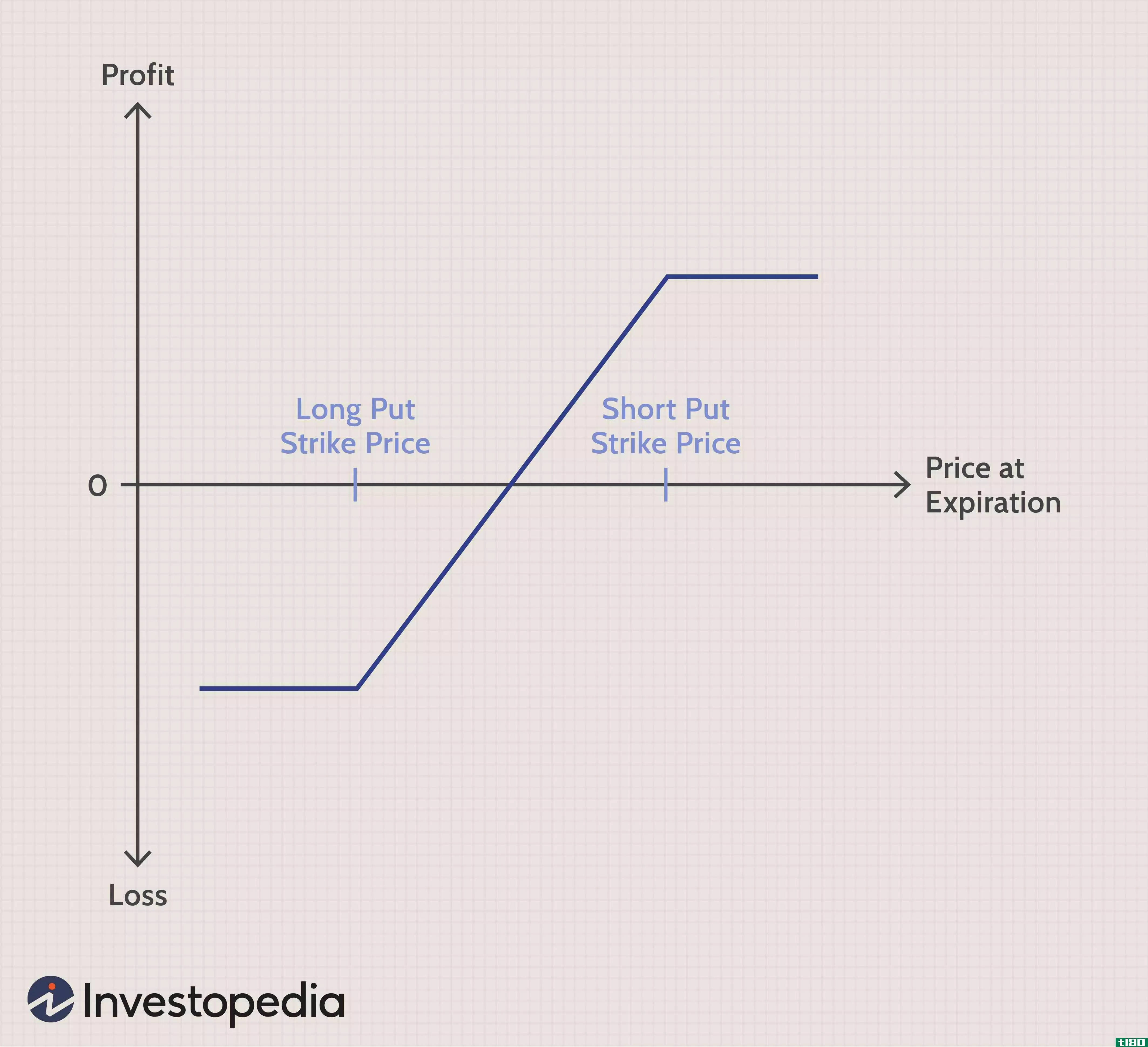

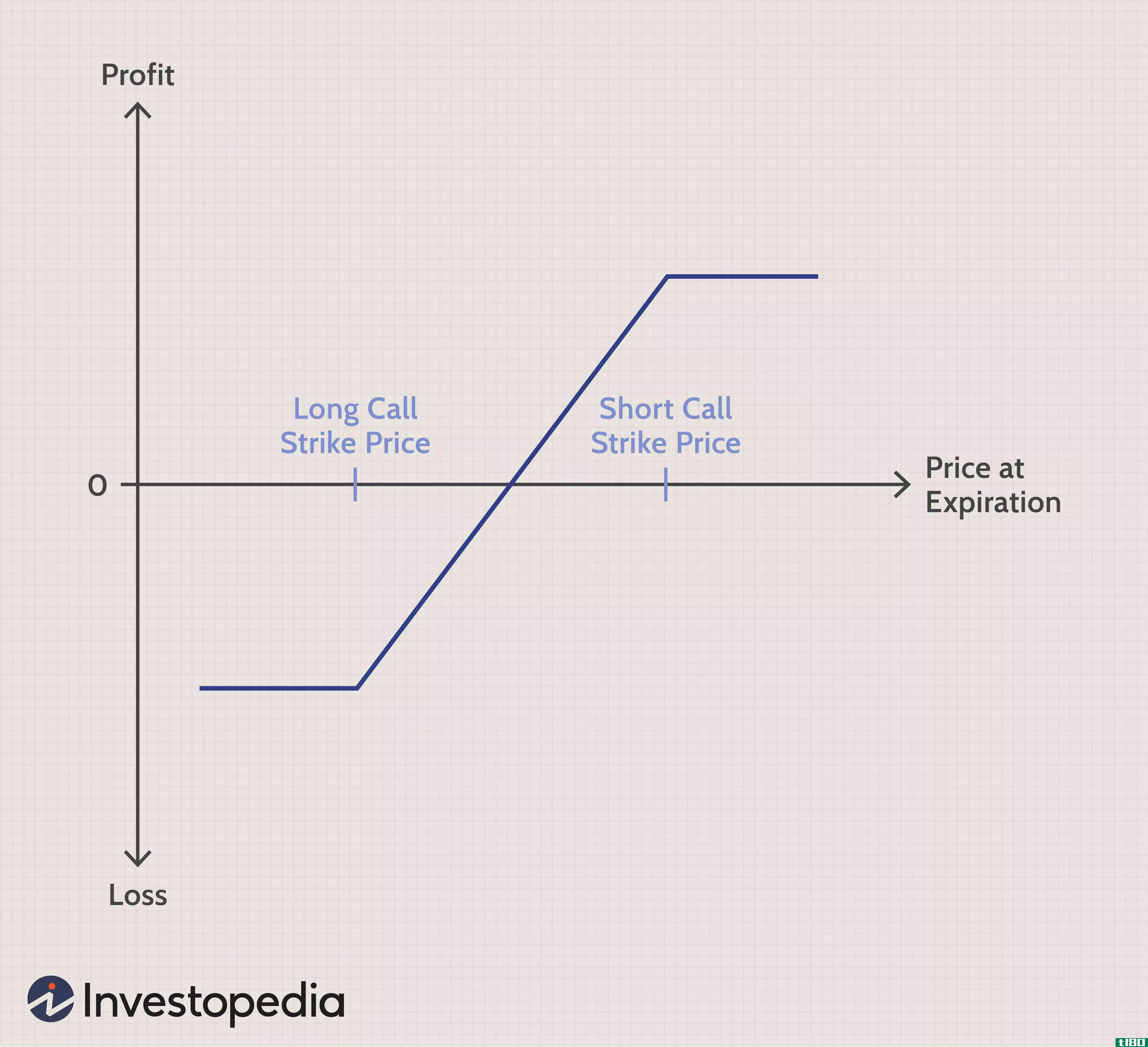

看涨期权价差

...期权策略。该策略采用两种看跌期权形成一个区间,由高执行价和低执行价组成。投资者从期权的两个溢价之间的差额中获得净信贷。 公牛解释道 投资者通常使用看跌期权从股价下跌中获利,因为看跌期权赋予他们在合同到...

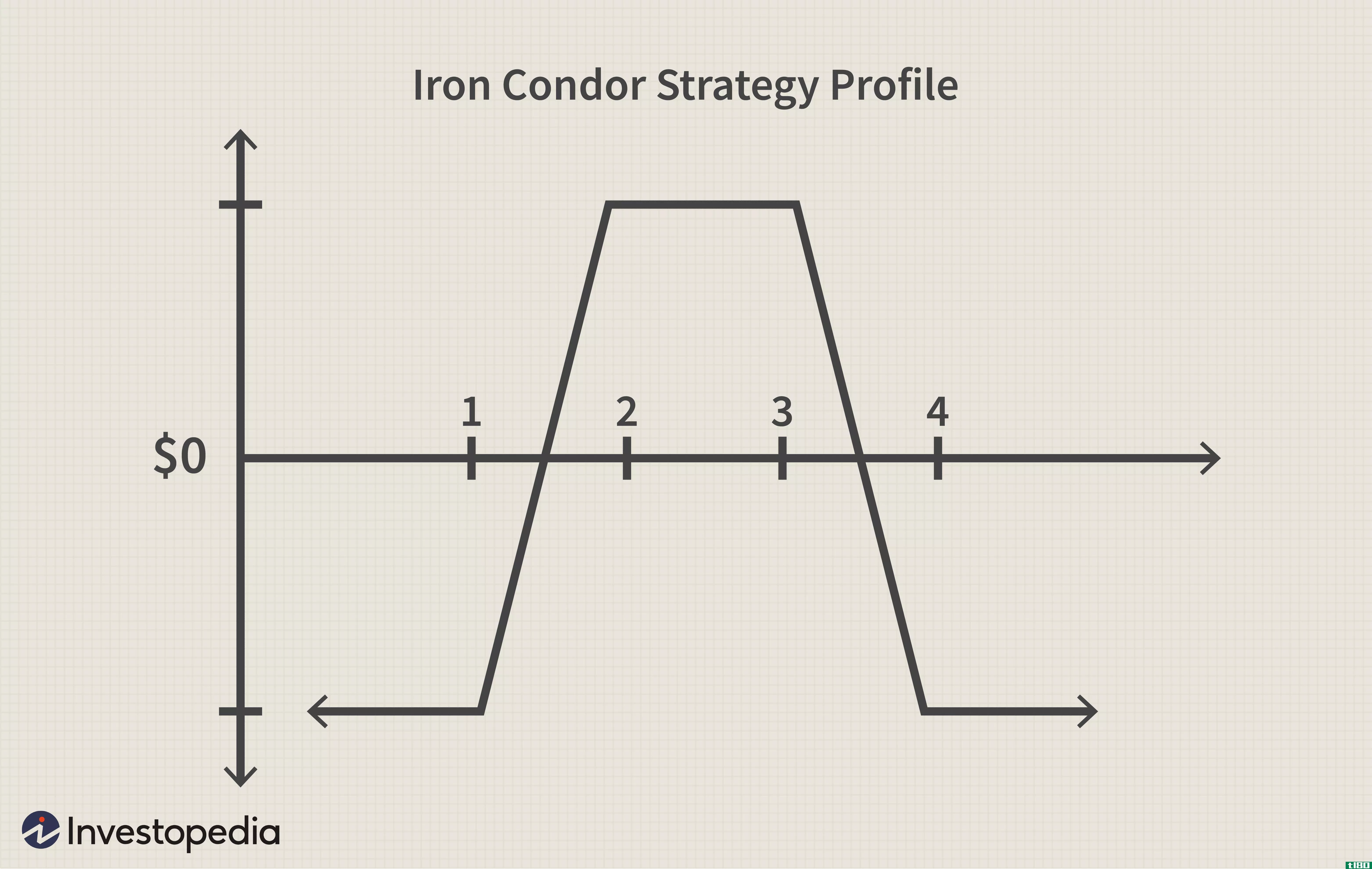

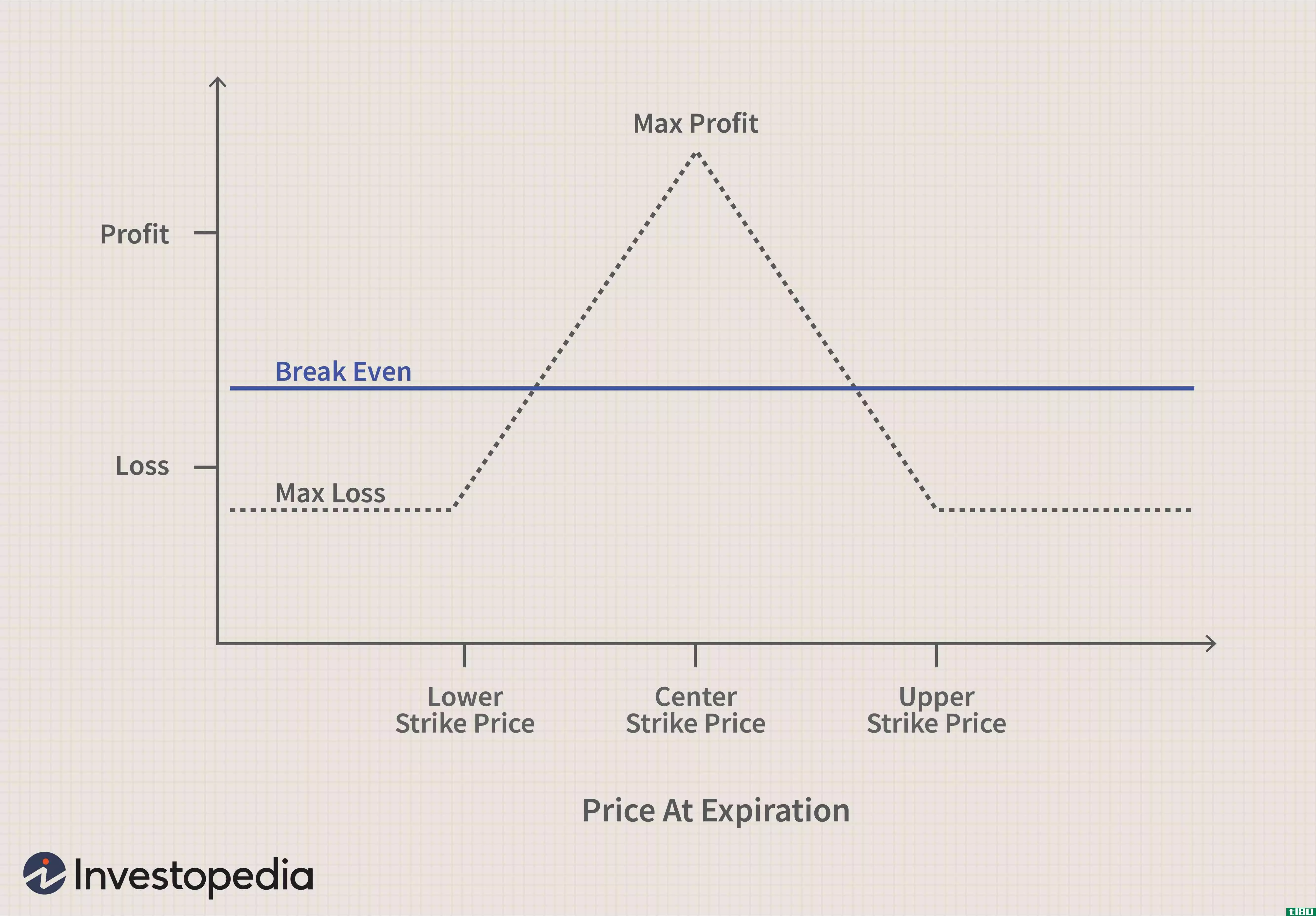

铁秃鹰

...个空头)、两个看涨期权(一个多头和一个空头)和四个执行价格,所有这些价格的到期日都相同。当标的资产到期时处于中间执行价之间时,铁秃鹰获得最大利润。换句话说,目标是从标的资产的低波动性中获利。 铁秃鹰的...

您应该使用哪种垂直选项排列?

...个期权,同时使用两个看涨期权或两个看跌期权以更高的执行价卖出另一个期权。 当标的价格上涨时,牛市纵向利差获利;熊市下跌时垂直价差获利。 1:26 立即观察:垂直选项 垂直排列的基本特征 每个垂直价差包...

什么是铁蝴蝶期权策略?

...价差相结合而形成的,看涨价差的到期日相同,且以中间执行价收敛。做空看涨期权和看跌期权都是以中间执行价卖出,形成蝴蝶的“身体”,看涨期权和看跌期权则分别在中间执行价之上和之下买入,形成“翅膀” 这种策略...

在期权中,履约价格是多少?

... 执行价,也称为执行价,代表证券合同的执行价格,即买卖价格。这在期权交易中最常见。期权是一种衍生合同,当某项资产(如股票)达到执行价时,为投资者提供购买...

什么是比例差?(a ratio spread?)

...带有轻微的看涨或看跌情绪。比率差价交易涉及以不同的执行价格买卖不等量的期权。如果标的资产的价格保持在选定的执行价格范围内,则该头寸仍然有利可图。比率差价可以通过许多其他方式设计。。 ...

0 篇文章