你可能感兴趣的文章

日历排列

...解日历排列 典型的日历价差交易包括**近期到期的期权(看涨期权或看跌期权)和同时购买长期到期的期权(看涨期权或看跌期权)。两种期权类型相同,通常采用相同的执行价。 卖出短期看跌/看涨期权 买入长期看跌期权/...

使用日历交易和价差期权策略

...潜力 无论哪种方式,这种交易都可以提供许多普通的看涨期权或看跌期权本身无法提供的优势。 期权是帮助降低市场波动风险的一种方式。 长日历排列 长日历价差通常称为时间价差,是买入和卖出看涨期权或买入和...

高级期权交易:修正的蝴蝶价差

大多数进行期权交易的人一开始只是简单地买入看涨期权和看跌期权,以利用市场时机决定,或者可能是为了创收而写备兑看涨期权。有趣的是,一个交易者在期权交易游戏中停留的时间越长,他们就越有可能从这两个最基本的...

对角线排列

...。它是一种期权策略,是指在同一类型的两个期权(两个看涨期权或两个看跌期权)中同时进入多头和空头头寸,但行权价格不同,到期日不同。 这种策略可以看涨也可以看跌,这取决于结构和使用的期权。 关键要点 对...

卖空期权套利

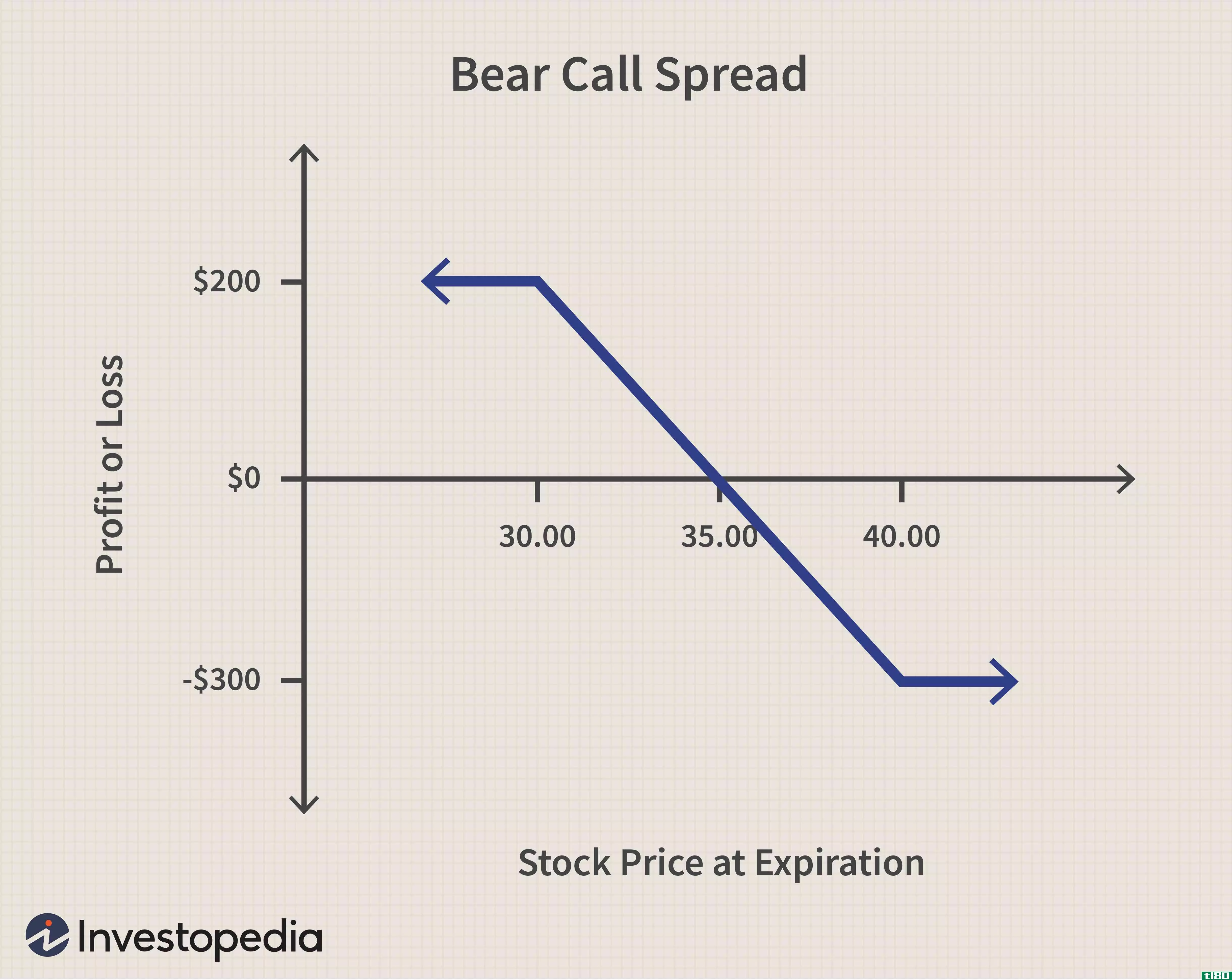

什么是熊市蔓延(a bear call spread)? 熊市看涨价差,或熊市看涨信用价差,是期权交易者预期标的资产价格下跌时使用的一种期权策略。熊市看涨价差是通过以特定的执行价购买看涨期权,同时以较低的执行价**相同到期日相同数...

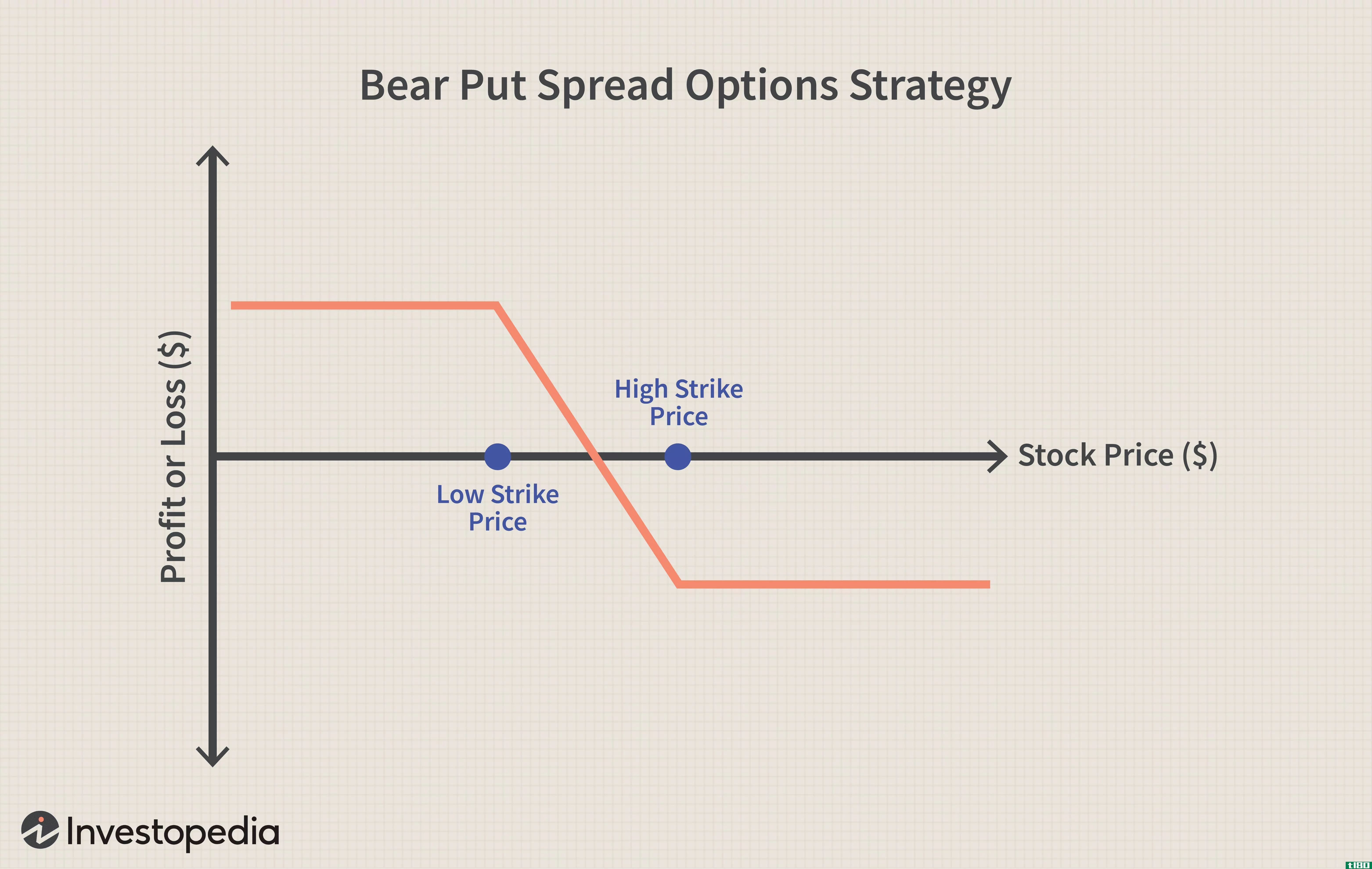

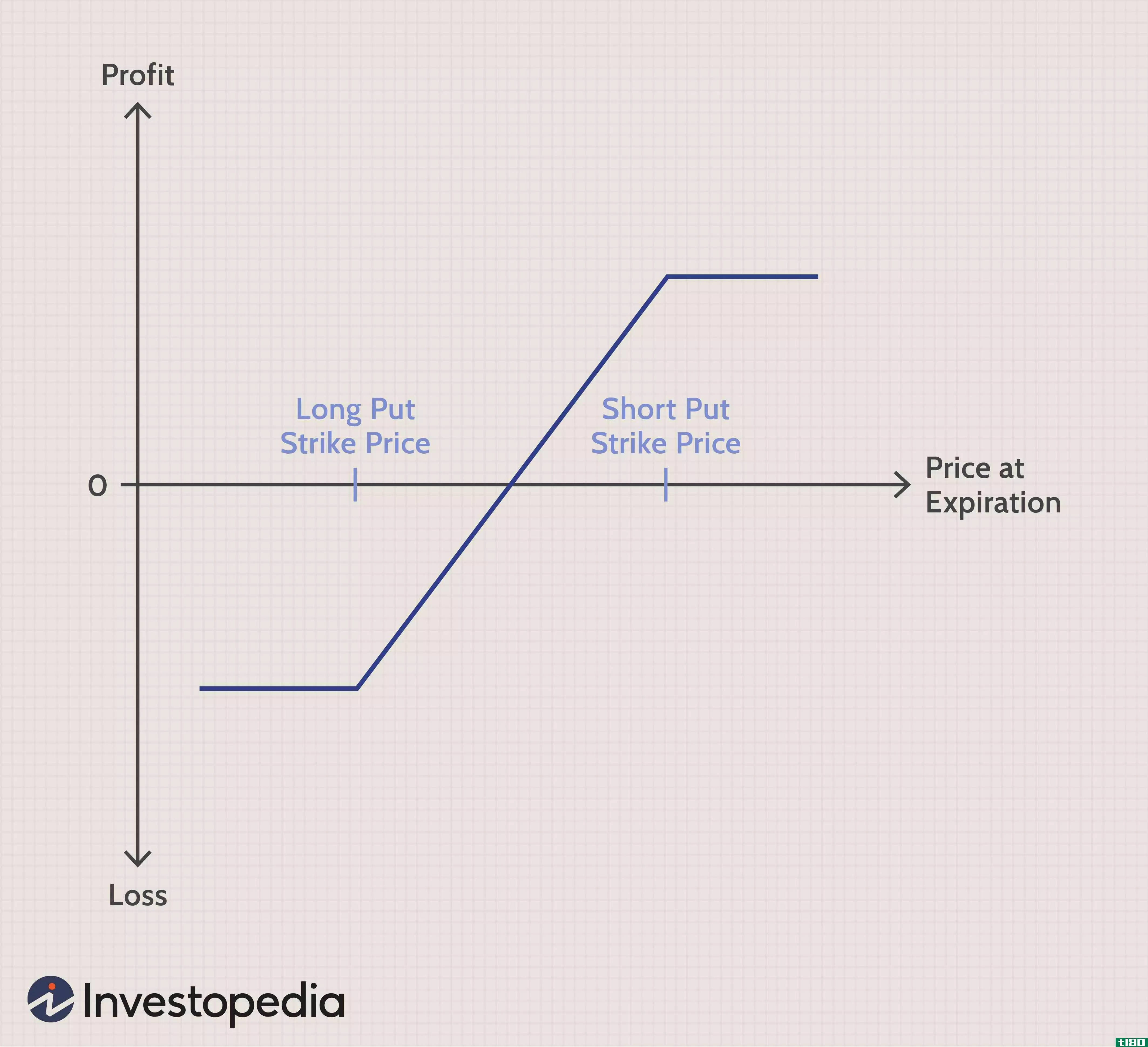

熊市价差

...格同时购买和**相同到期日的同一标的合约的看跌期权或看涨期权。 熊市利差可能与牛市利差形成对比,牛市利差被预期基础证券适度上涨的投资者所利用。 关键要点 熊市利差是一种看跌期权策略,当投资者预期标的资...

要知道的10个选项和策略

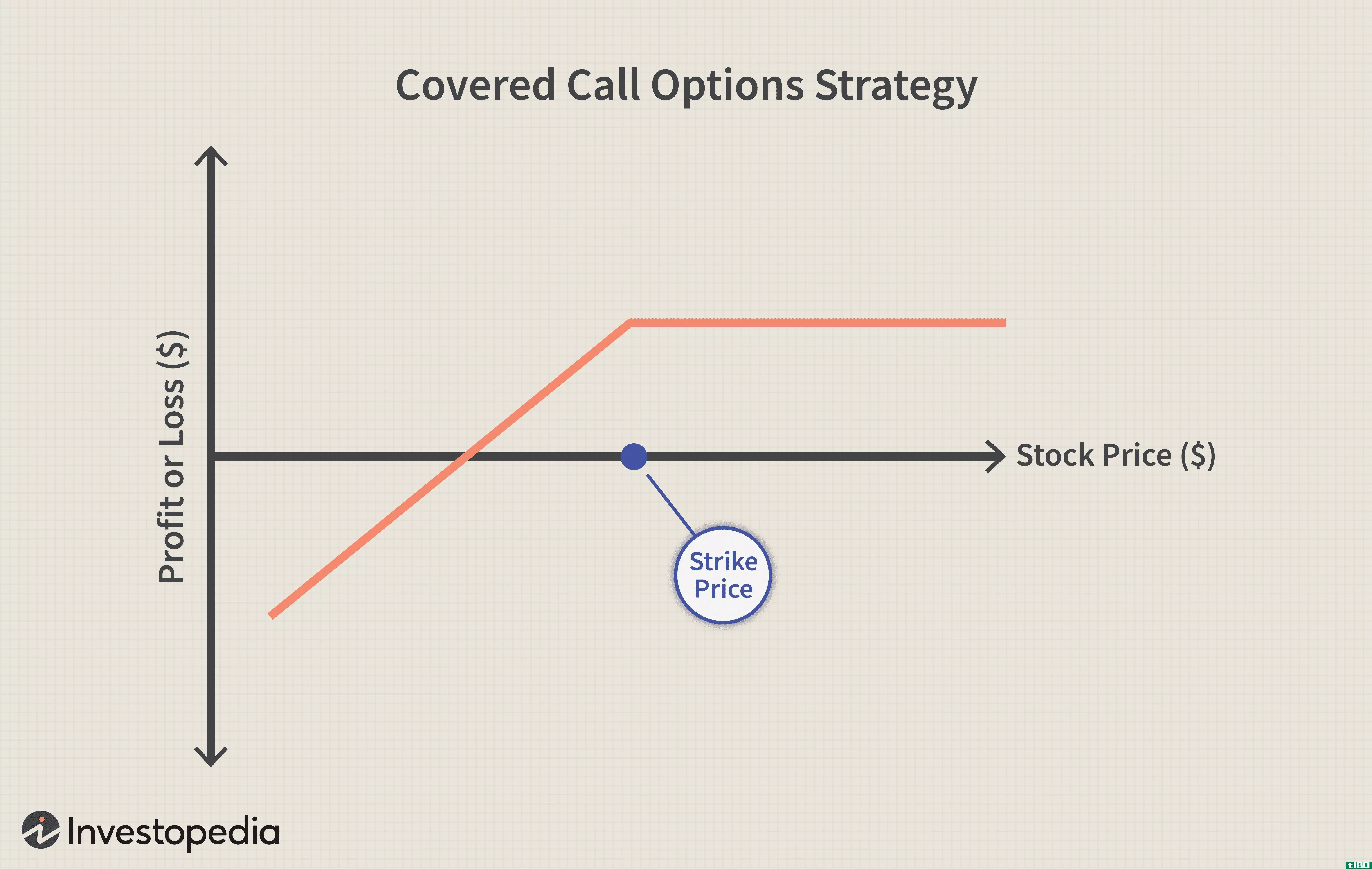

...都应该知道。 1:22 4种选择策略 1.覆盖呼叫 对于看涨期权,一个策略就是简单地购买一个裸看涨期权。你也可以构造一个基本的有保障的通话或买写。这是一个非常受欢迎的策略,因为它可以产生收入,并降低单独做多...

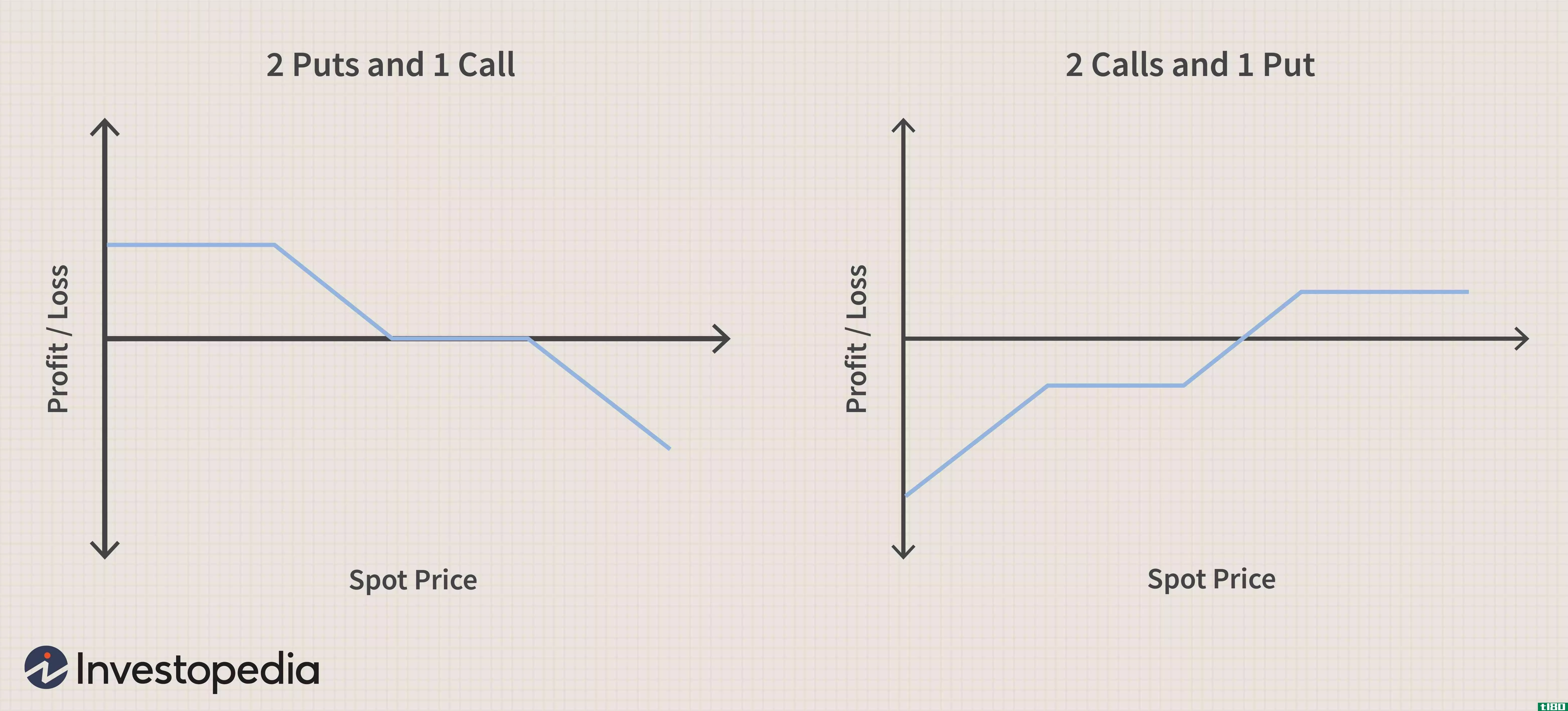

海鸥期权

...tion)? 海鸥期权是一种三条腿的期权交易策略,包括两个看涨期权和一个看跌期权或两个看跌期权和一个看涨期权。同时,看涨期权被称为分割期权。 看涨海鸥策略包括看涨看涨价差(借记看涨价差)和卖出现款看跌期权。看...

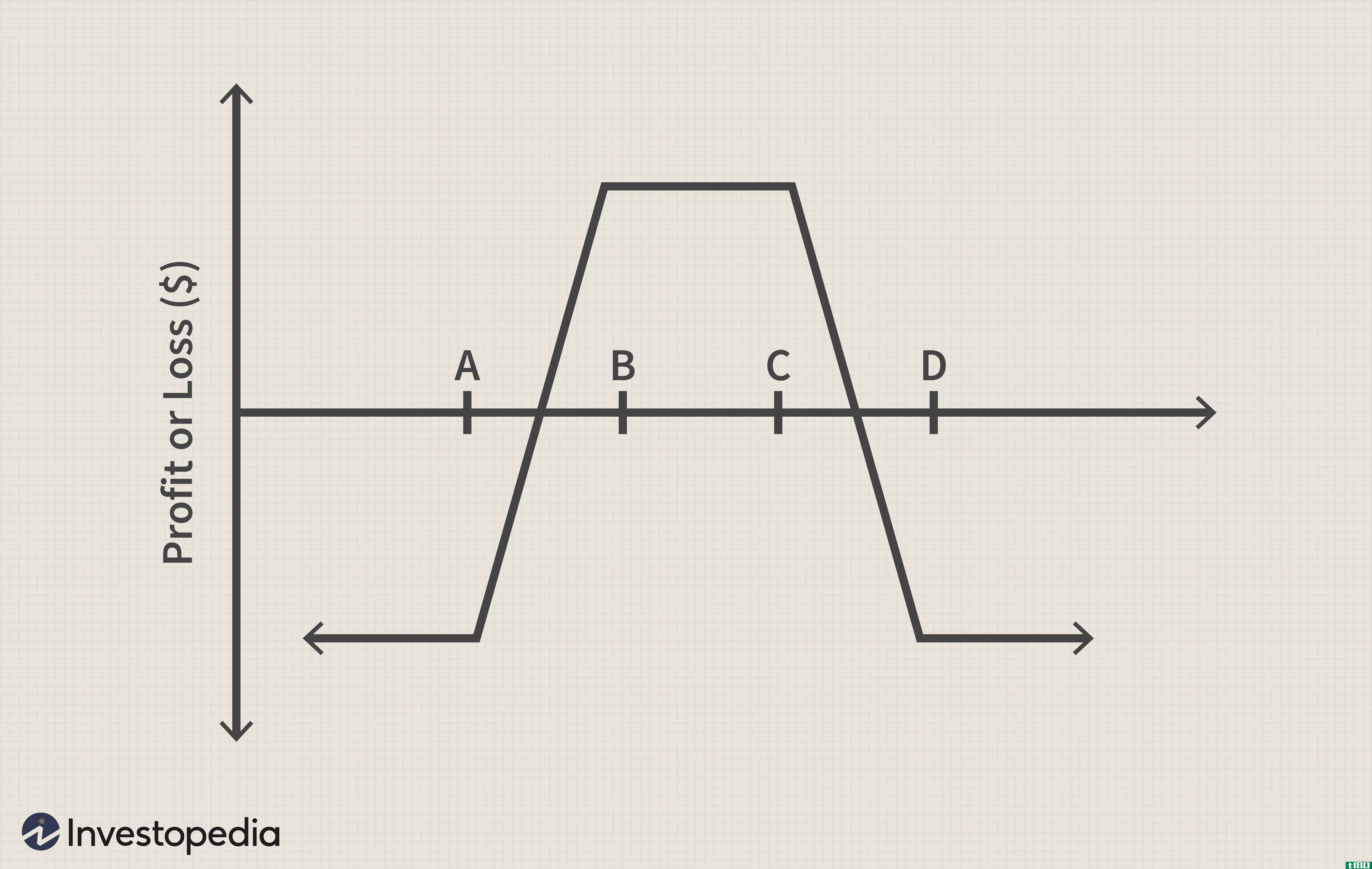

兀鹰价差交易

...选择,具有相同的到期日,同时购买和/或**。例如,使用看涨期权的long condor与同时运行货币内看涨期权(或看涨期权价差)和货币外看跌期权(或看跌期权价差)是相同的。与长蝴蝶价差不同的是,这两个子策略有四个执行价...

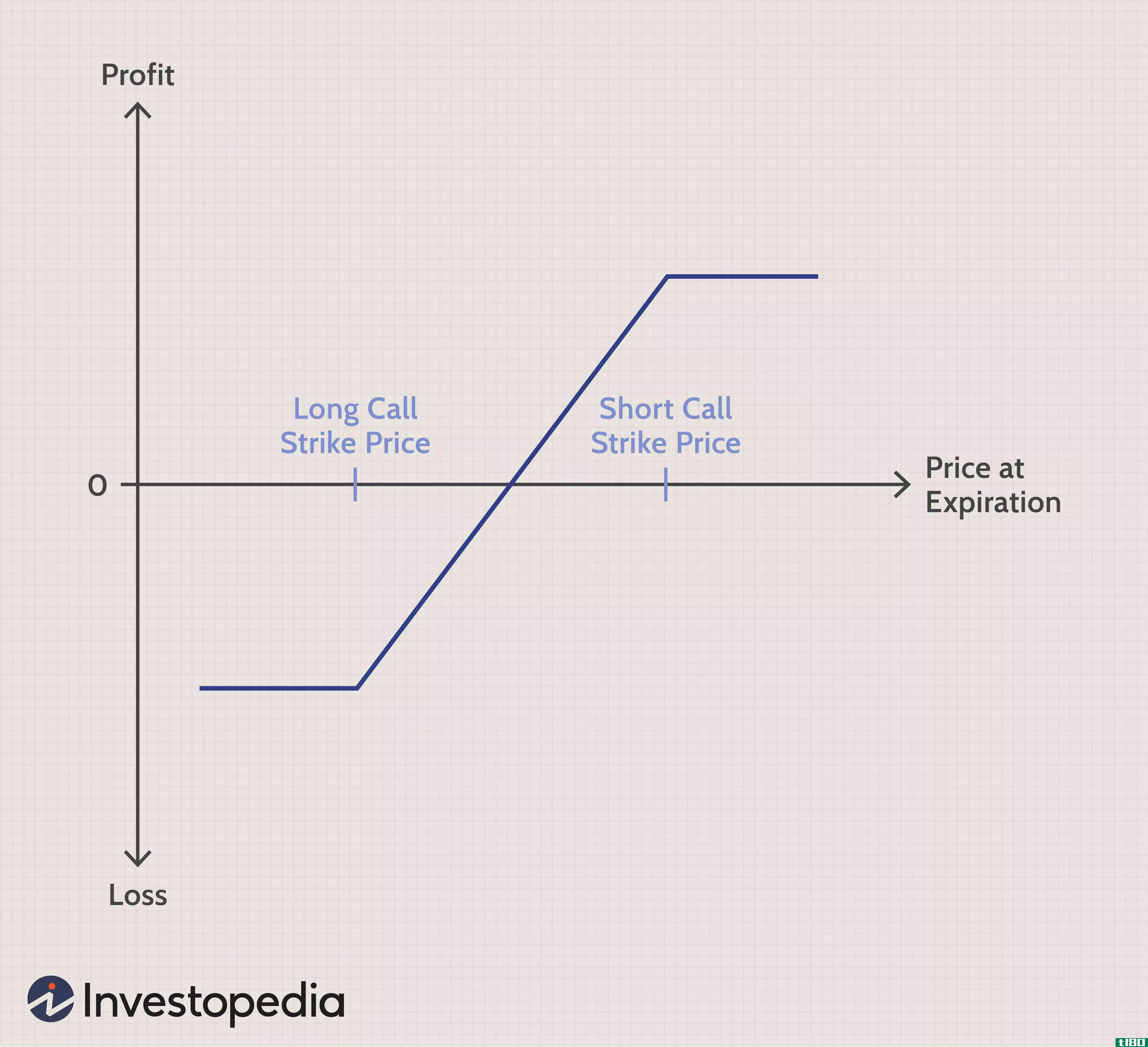

垂直排列

...价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是指同时买入和卖出同一期权类型,具有...

0 篇文章