你可能感兴趣的文章

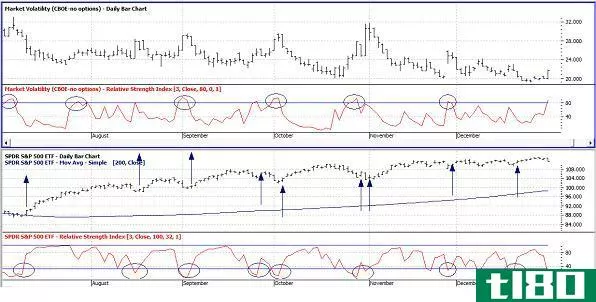

利用波动性峰值和卖出信贷利差

...供投机机会的金融工具。请参见介绍VIX选项。) 卖出信用价差 当股市下跌时,看跌期权价格通常会升值。同样,随着股指下跌,隐含波动率同时上升,看跌期权的时间溢价通常会显著增加。因此,交易者可以利用这种情况,...

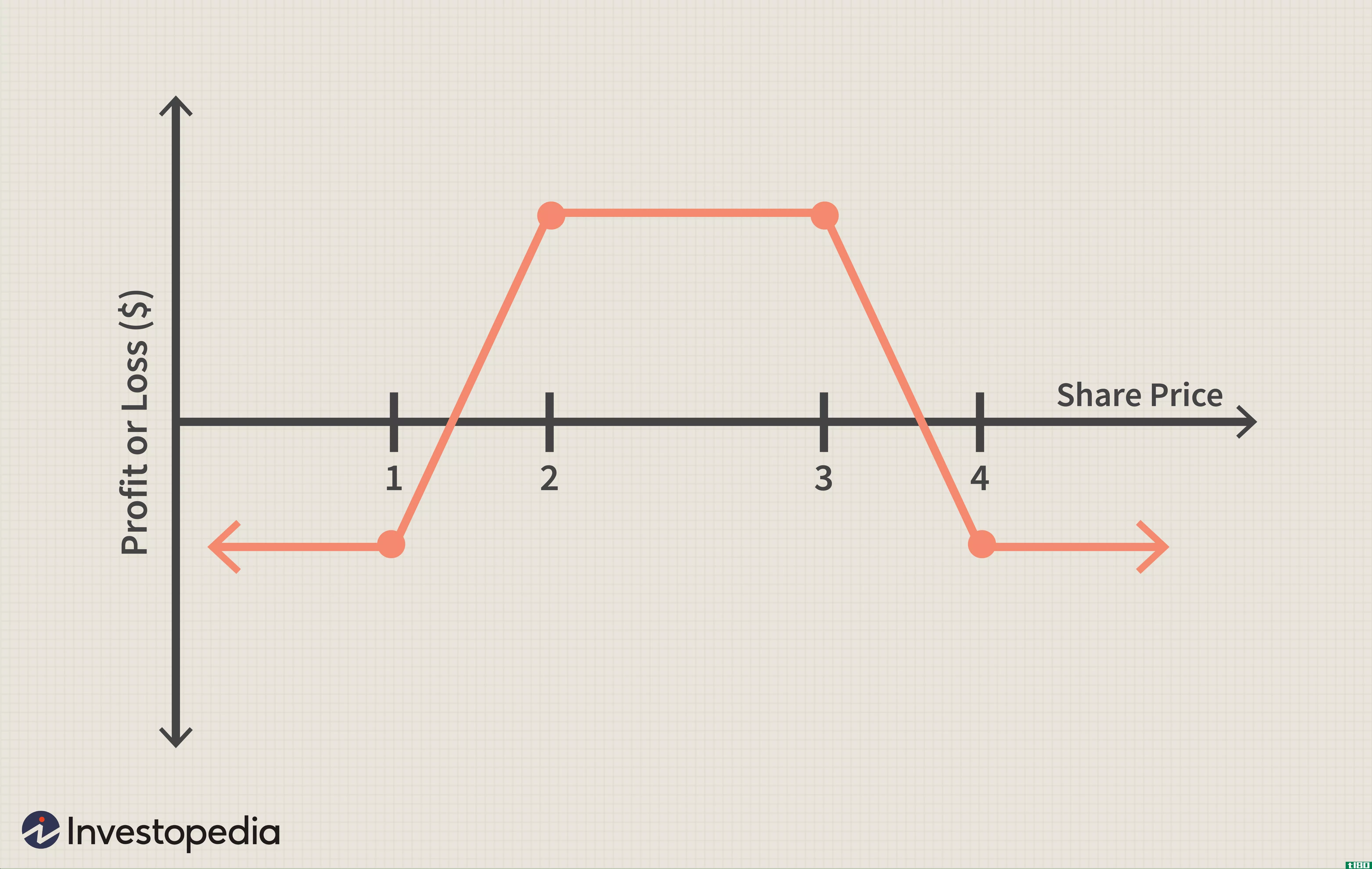

与铁秃鹰的期权交易

...死,一短一长,在外部打击。从另一个角度看,它是两个信用利差:高于市场的买入信用利差和低于市场的卖出信用利差。正是这两个“翅膀”赋予了铁秃鹰的名字。这些价格可以放在离现在市场很远的地方,但严格的定义是在...

公司债券:信用风险导论

...者在这种债券中不仅必须承担利率风险,而且还必须承担信用风险,即公司发行人违约的可能性。 因此,企业债券投资者必须了解如何评估信用风险及其潜在收益。虽然利率上升会降低债券投资的价值,但违约几乎可以消除这...

正θ对信贷息差意味着什么?

...期权以较高溢价**,同时另一个期权以较低溢价购买时,信用价差也会受到时间对其价格的影响。 关键要点 信用价差包括**高溢价期权,同时购买同一类别或同一证券的低溢价期权,从而产生信用价差 期权合约是通常经历...

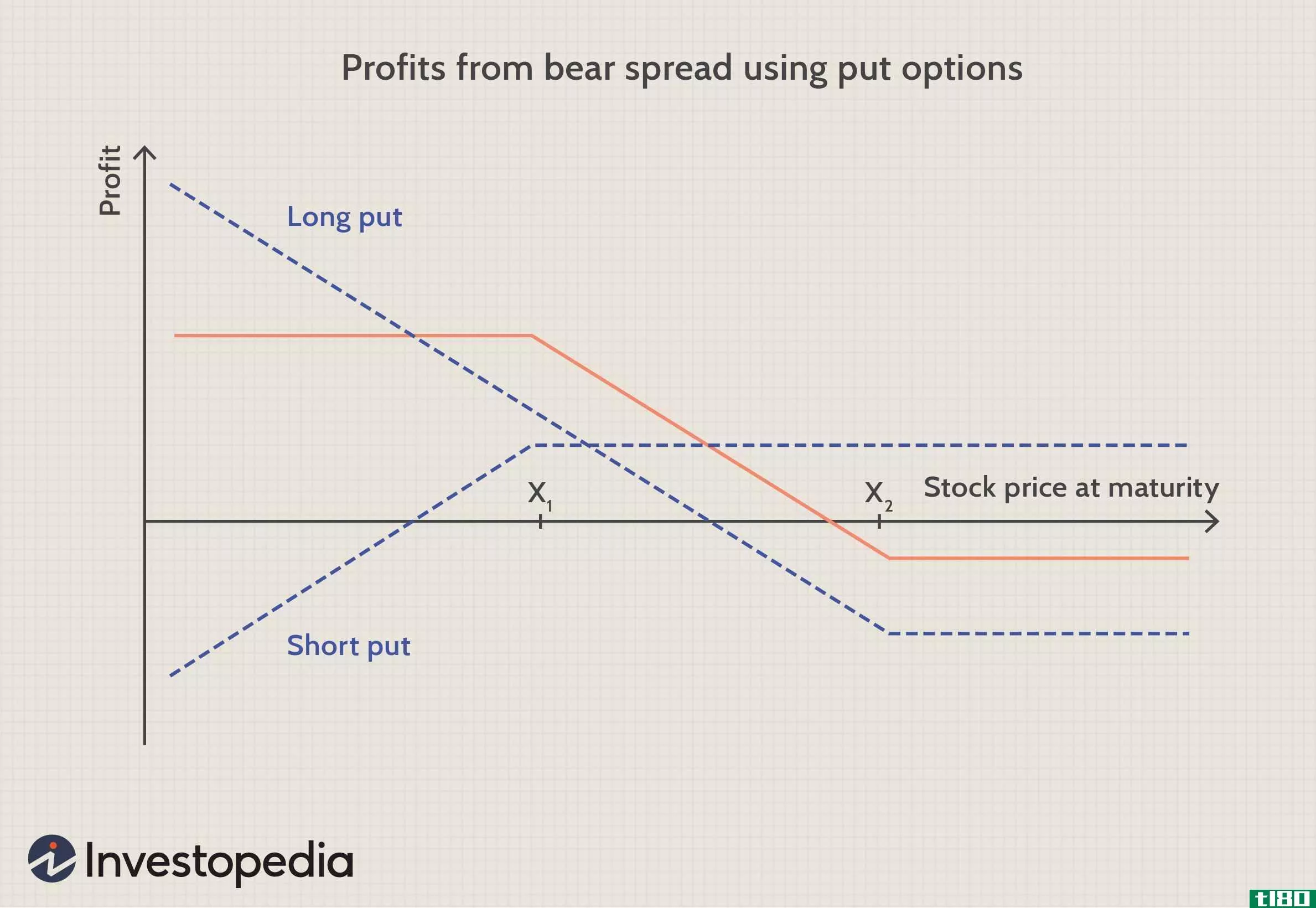

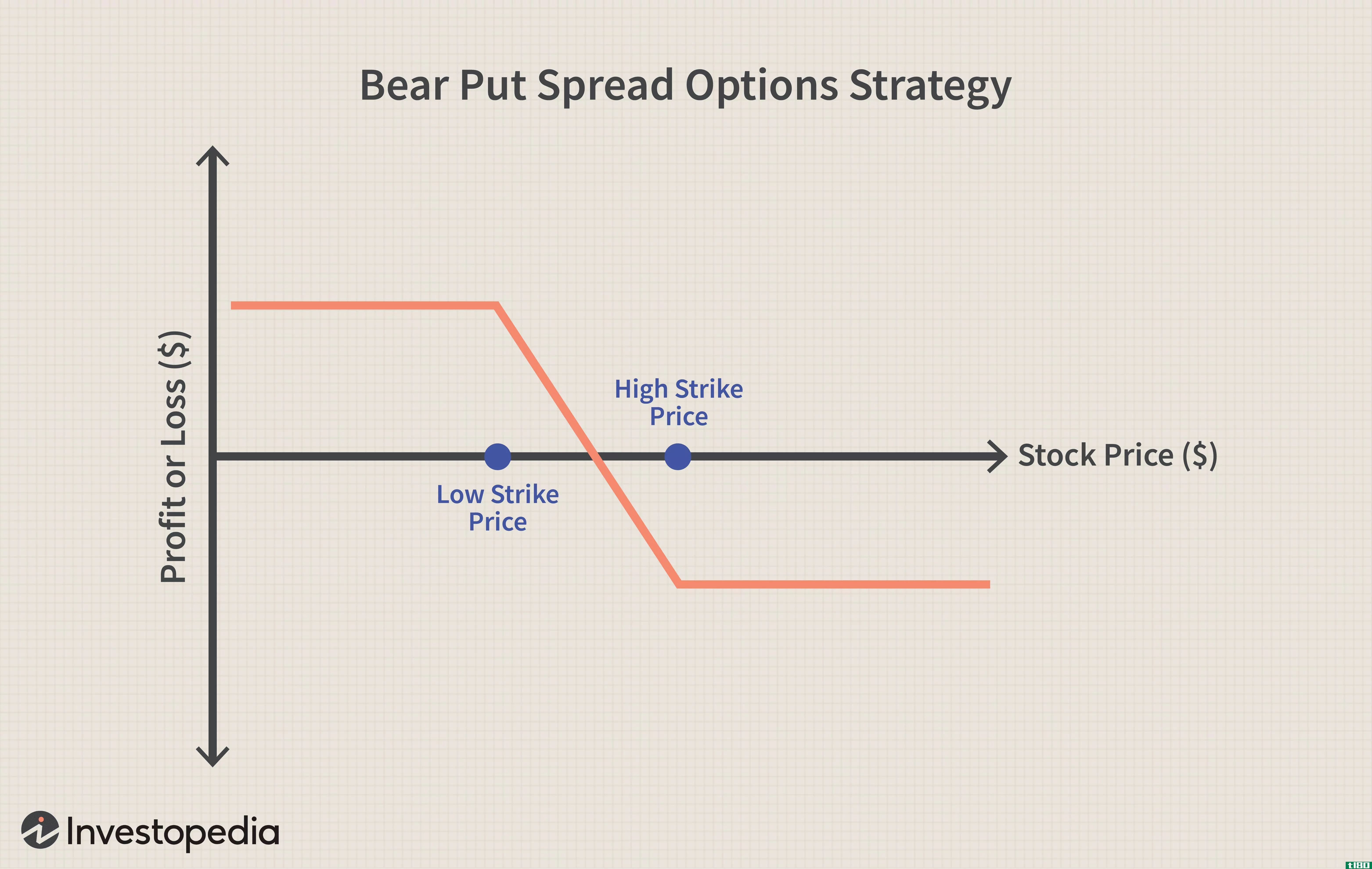

熊市价差

...期权以限制上行风险。这种策略的结果是交易者账户的净信用。 熊市利差也可能涉及比率,比如买入一个看跌期权,卖出两个或更多看跌期权,执行价低于第一个看跌期权。因为它是一种利差策略,当基础价格下跌时会有回报...

理解期限利差或利率利差

...债券估值方面,有几个因素在起作用。例如,发行公司的信用评级可以影响债券的市场价格。发行实体的信用评级越高,投资风险越小,债券的价值也可能越高。影响债券市场价格的其他因素包括到期日或到期前的剩余时间。最...

什么是信用利差?(a credit spread?)

... 信用价差是买卖中涉及的两种不同证券的价格之差。有了信用利差,购买的期权的价值或价格将低于出售的证券的价值。信用利差的最终结果是,投资者通过一系列交易在...

什么是信用违约互换价差?(a credit default swap spread?)

...,他们的创新会催生新的金融产品。这方面的一个例子是信用衍生工具的发明,这是一类包括信用违约掉期的金融工具。信用违约掉期利差是衡量使用信用违约掉期的特定公司消除信用风险的成本。较高的信用违约掉期利差表明...

什么是不同类型的信用风险系统?(the different types of credit risk systems?)

... 信用风险是指债务持有人通过接受债务人违约的风险而承担的风险。有三种不同的信用风险,信用风险系统已经发展到满足每一种需求。第一类信用风险称为违约风险。这...

0 篇文章