计算股权风险溢价

股权风险溢价是对股市将表现出多大的表现优于无风险债务工具的长期预测。

回顾计算风险溢价的三个步骤:

- 估计股票预期收益

- 估计无风险债券的预期收益

- 减去差额,以获得股权风险溢价。

在本文中,我们将通过实际数据分析实际的计算过程,更深入地研究风险溢价的假设和有效性。

关键要点

- 股票风险溢价预测了一只股票在长期内的表现将超过无风险投资的程度。

- 计算风险溢价的方法是取股票的预期收益率,然后从无风险债券的预期收益率中减去。

- 估计未来的股票回报是困难的,但可以通过收益或股息为基础的方法。

- 计算风险溢价需要一些从安全到可疑的假设。

第一步:估计股票的预期总回报

估计未来的股票回报是最困难(如果不是不可能的话)的一步。以下是预测长期股票收益的两种方法:

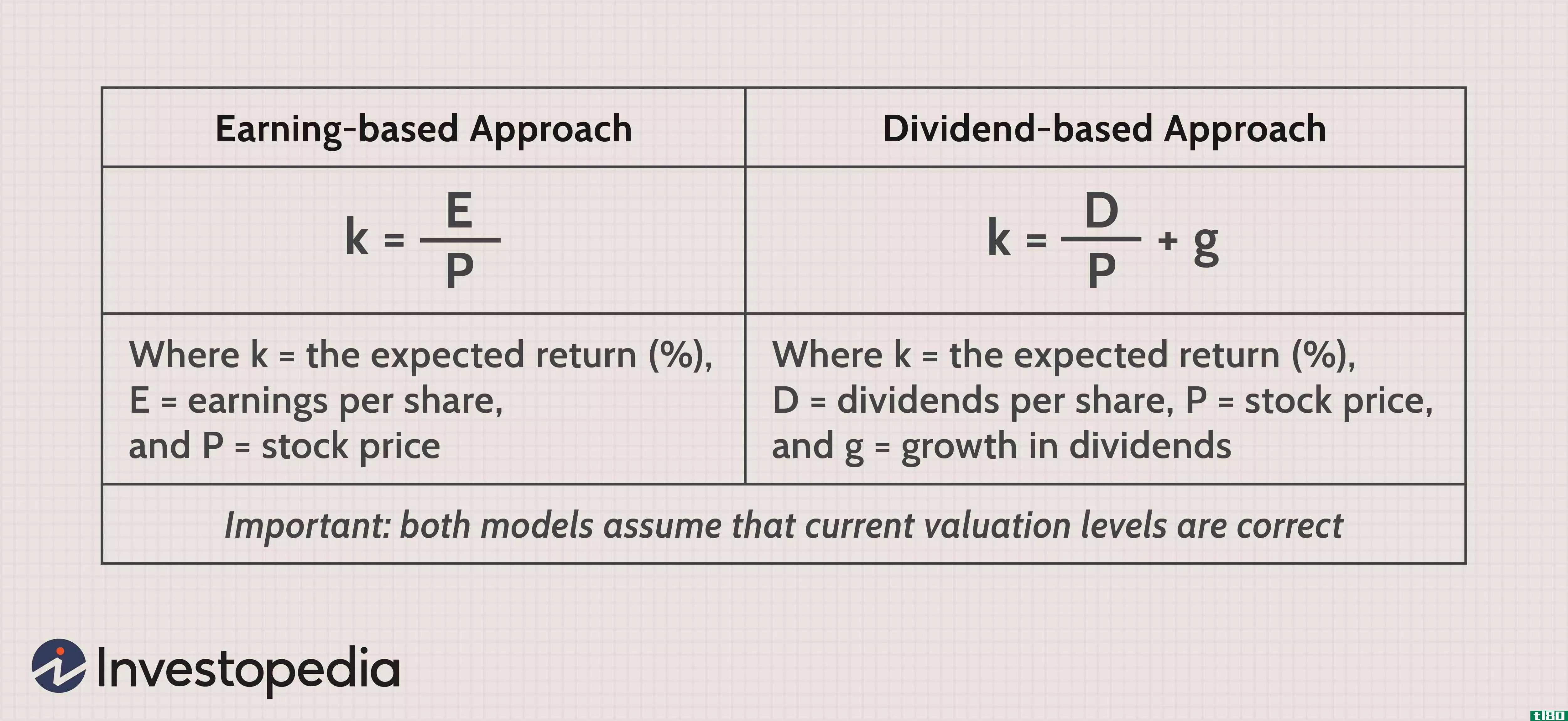

加入盈利模式

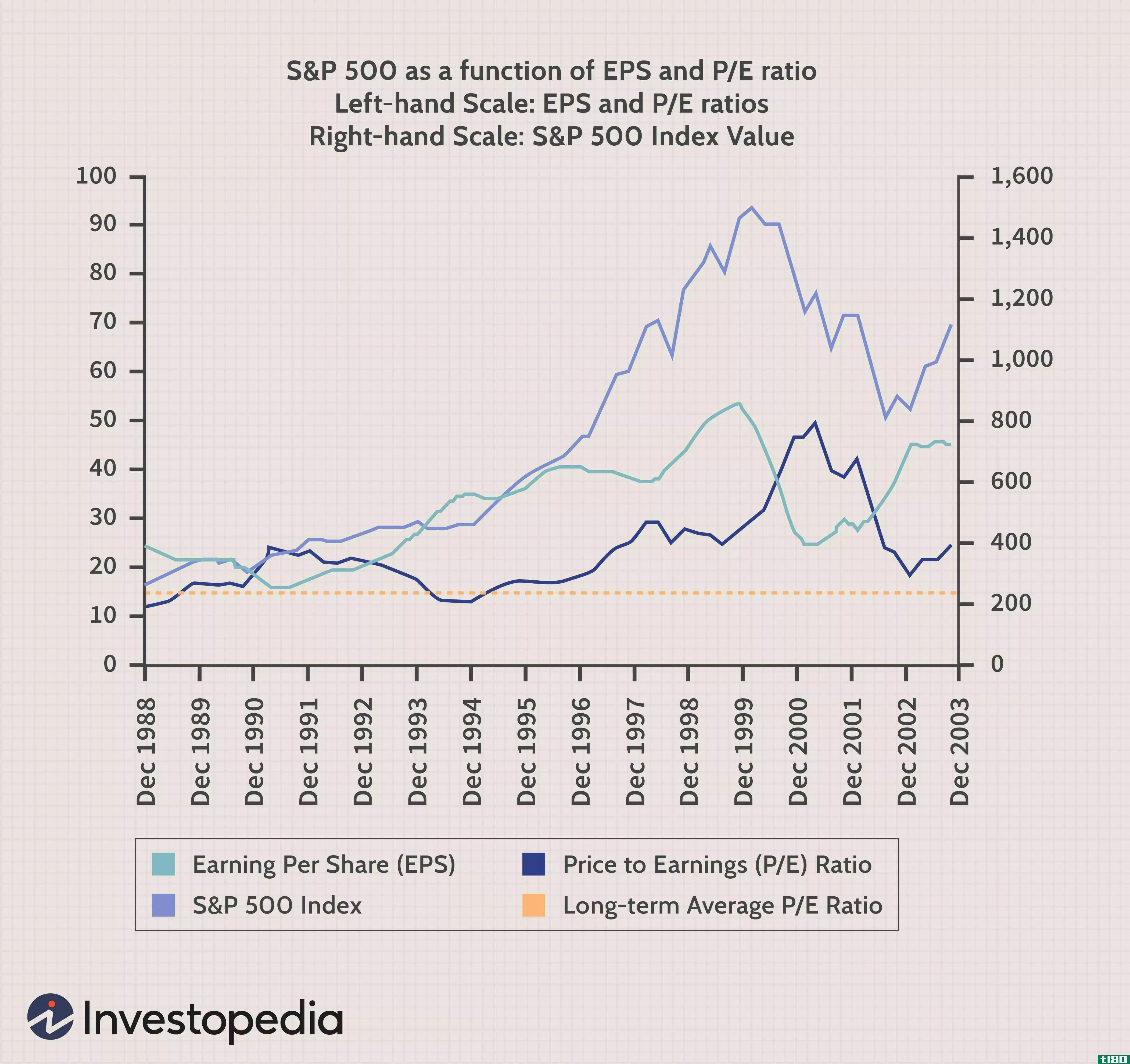

基于收益的模型说,预期收益等于收益率。以标准普尔500指数自1988年12月31日至2003年12月31日的15年历史为例:

在上面的图表中,我们将标准普尔500指数(紫罗兰线)分成两部分:每股收益(绿线)和市盈率倍数(蓝色实线)。在每个点上,您都可以将EPS乘以P/E倍数,以获得索引值。例如,2003年12月最后一天,标准普尔指数达到1112点(从1111.92点整整)。当时,合并公司的每股收益为45.20美元,因此,市盈率倍数为24.6美元(45.20 x 24.6=1112美元)。

由于该指数年末市盈率接近25%,收益率为4%(1%)÷ 25 = 0.04). 因此,根据基于收益的方法,通胀前的预期实际回报率为4%。基本的直觉观点是均值回归理论,即在市盈率回归到某种自然的中间地带之前,市盈率不能太高或太低。因此,高市盈率意味着较低的未来回报,低市盈率意味着较高的未来回报。

股票风险和市场风险溢价经常互换使用,尽管前者指的是股票,后者指的是所有金融工具。

从图表上看,我们也可以理解为什么一些学者警告说,未来十年的股票回报率无法跟上上世纪90年代两位数的回报率。以1988年至1998年的10年为例,忽略了10年结束时的剧烈泡沫。每股收益的年化增长率为6.4%,但标准普尔指数却高达16%。这种差异源于所谓的倍数膨胀,即市盈率倍数从12倍增加到28倍。学术怀疑论者使用简单的逻辑。如果你从2003年底大约25倍的基本市盈率开始计算,你只能通过进一步扩大市盈率来实现超过收益增长的激进长期回报。

进入分红模式

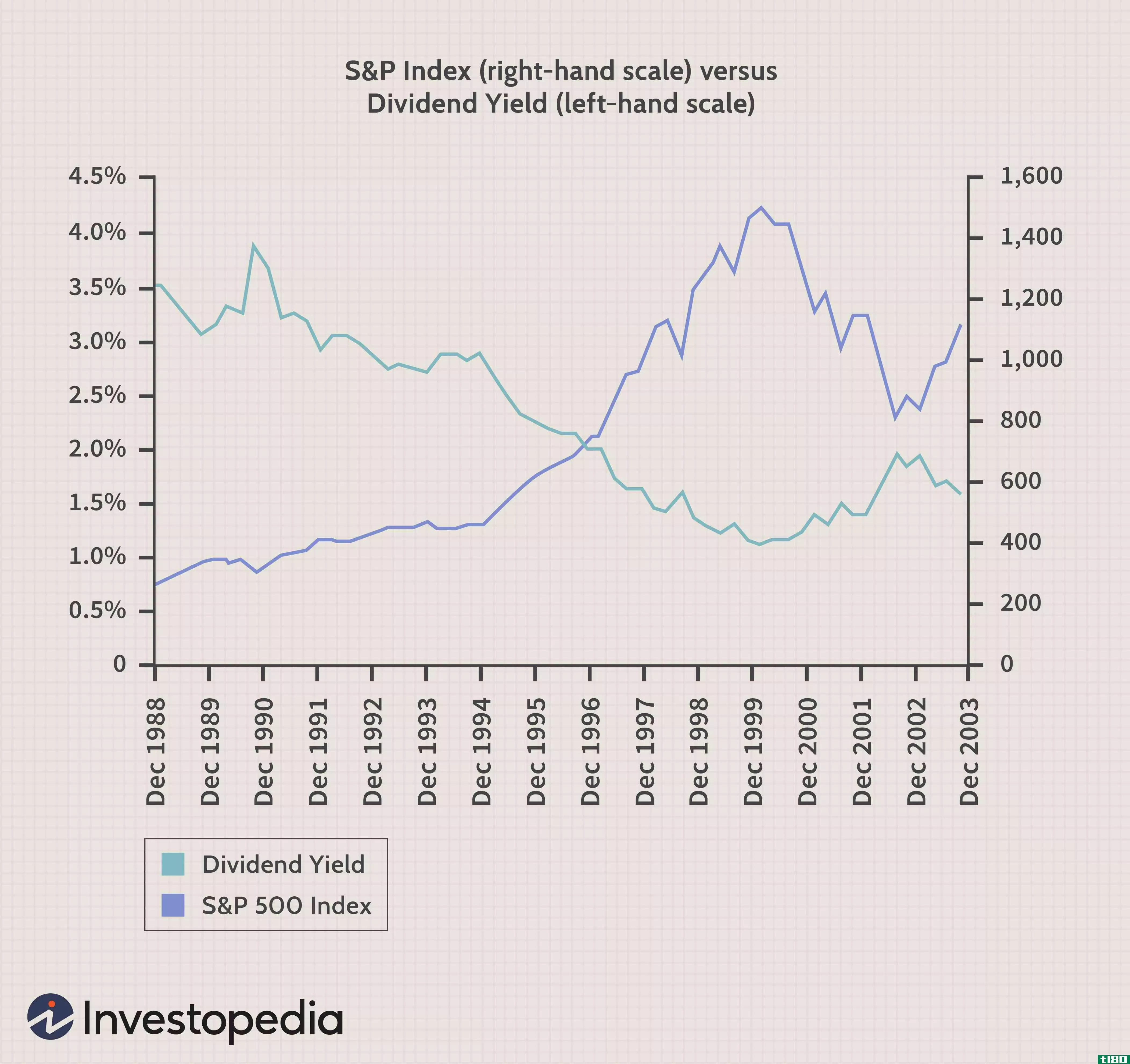

股利模型说,预期收益等于股息收益率加上股息增长。这一切都用百分比表示。以下是1988年至2003年标准普尔500指数的股息收益率:

截至2003年,该指数的股息率为1.56%。我们只需要对市场每股股息的增长进行长期预测。一种方法是假设股息增长将与经济增长同步。我们有几个经济指标可供选择,包括国民生产总值、人均国内生产总值和人均国民生产总值。

以3%到4%的实际GDP为例。为了使用这个指标来估计未来的股票回报,我们需要承认它与股息增长之间的现实关系。假设4%的实际GDP增长将转化为4%的每股股息增长,这是一个巨大的飞跃。股息增长很少能与GDP增长同步,原因有两个。

首先,私营企业创造了不成比例的经济增长份额,而公共市场往往不参与经济最快速的增长。第二,股息收益率法与每股增长率有关,由于公司通过发行股票期权来稀释其股份基数,因此存在漏损。虽然股票回购确实具有抵消效应,但它们很少补偿股票期权的稀释。因此,上市公司是非常一致的净稀释者。

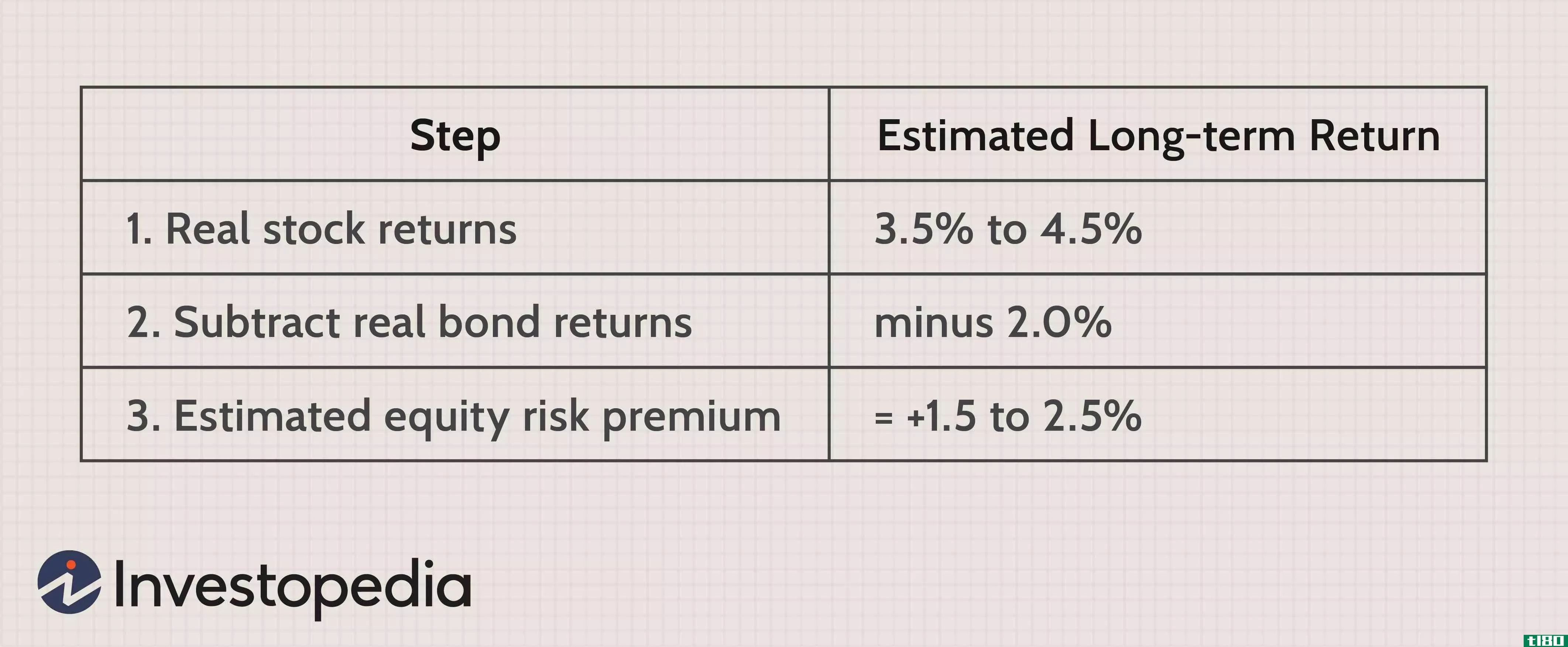

历史告诉我们,实际GDP增长4%,最多只能转化为每股实际股息增长约2%,如果我们真的乐观,则为3%。如果我们将增长预测加在股息收益率中,我们得到大约3.5%至4.5%(1.56%+2-3%=3.5%至4.5%)。我们正好与收益模型预测的4%相匹配,这两个数字都是在通货膨胀前用实际的方式表示的。

第二步:估计预期的“无风险”利率

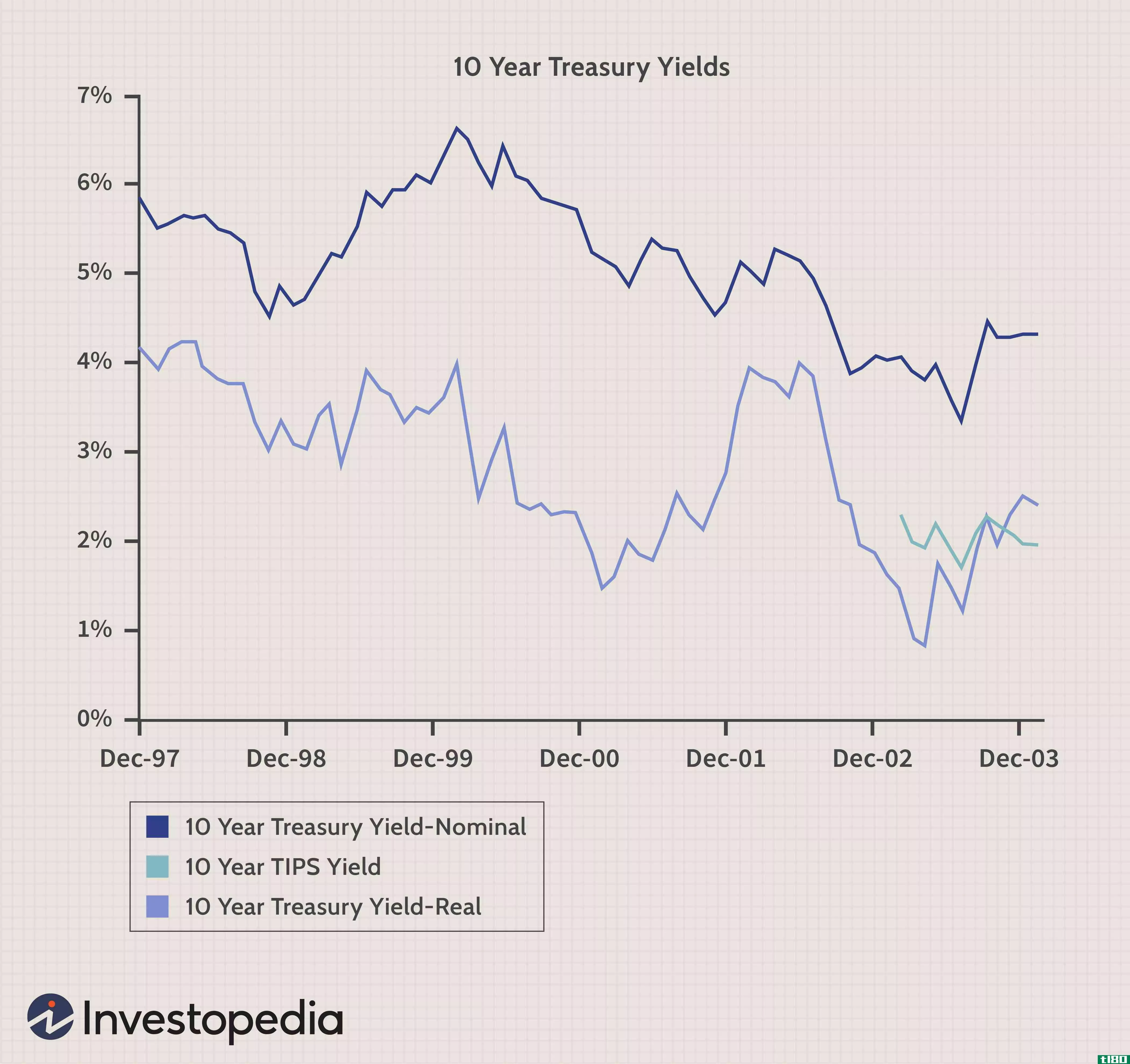

与安全的长期投资最接近的是美国国债通胀保值证券(TIPS)。由于息票支付和本金每半年调整一次以应对通胀,TIPS收益率已经是实际收益率。小费并不是真正的无风险,如果利率上升或下降,他们的价格移动,分别下降或上升。然而,如果你持有的TIPS债券到期,你可以锁定一个实际的回报率。

在上图中,我们比较了10年期美国国债的名义收益率(蓝线)和其等价的实际收益率(紫线)。实际收益率只是扣除通货膨胀。不过,短绿线很重要。这是2002年的10年期TIPS收益率。我们预计10年期国债的通胀调整收益率(紫色)将与10年期TIPS(绿色)密切相关。在2003年底,他们已经足够接近了。10年期TIPS收益率仅略低于2%,而美国国债的实际收益率约为2.3%。因此,2%的实际收益率成为我们对安全债券投资未来实际回报的最佳猜测。

债券等**资产被视为无风险资产,因为**不太可能拖欠利息。

第三步:从估计的股票收益中减去估计的债券收益

当我们从股票收益中减去我们对债券收益的预测时,我们得到了+1.5%到+2.5%的估计股票风险溢价:

各种各样的假设

该模型试图预测,因此需要足够的假设,一些专家完全拒绝该模型。然而,有些假设比其他假设更安全。如果你拒绝这个模型及其结果,重要的是要准确地理解你在哪里以及为什么不同意它。有三种假设,从安全到可疑。

首先,该模型确实假设整个股市在长期内的表现将优于无风险证券。但我们可以说,这是一个安全的假设,因为它考虑到不同行业的不同回报以及市场的短期变幻莫测。以2003年为例,在这一年中,标准普尔500指数上涨了26%,而市盈率略有下降。

没有一个股票风险溢价模型能够预测这种跳跃,但这种跳跃并没有使模型失效。这在很大程度上是由无法长期维持的现象造成的:综合远期每股收益增长17%(即未来四个季度的每股收益估计数),以及令人难以置信的60%以上的后续每股收益增长(根据S&;P、 从27.60美元到45.20美元)。

其次,该模型要求,从长远来看,每股股息或每股收益的实际增长率仅限于非常低的个位数增长率。这一假设似乎是可靠的,但也有合理的争议。一方面,任何对历史回报率的认真研究(如罗伯特·阿诺特、彼得·伯恩斯坦或杰里米·西格尔的研究)都证明了一个可悲的事实,即这种增长很少在一个持续的时期内超过2%。

另一方面,乐观主义者则认为,技术可能会带来生产力的不连续飞跃,从而导致更高的增长率。毕竟,也许新经济正在拐弯。但即使发生了这种情况,收益也肯定会出现在市场的某些部门,而不是所有股票。此外,上市公司可能会扭转其历史行为,实施更多的股票回购,授予更少的股票期权,并扭转稀释的侵蚀效应,这也是合理的。

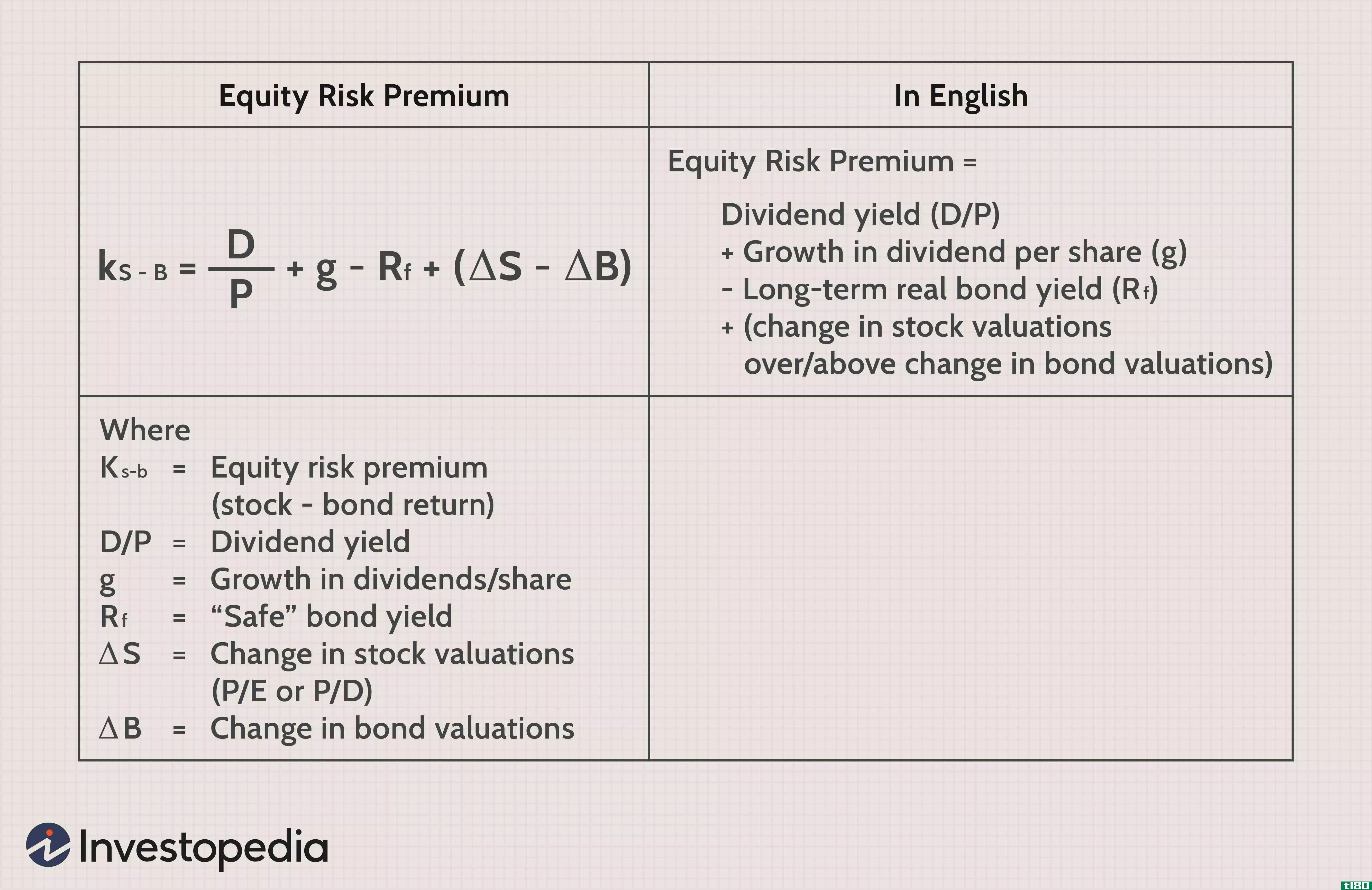

最后,该模型的可疑假设是当前估值水平大致正确。我们假设,在2003年底,市盈率为25,股息率为65(1÷ 1.5%的股息率)将继续保持。显然,这只是猜测!如果我们能够预测估值变化,股票风险溢价模型的完整形式将如下所示:

底线

股票风险溢价的计算方法为股票的估计实际收益率与安全债券的估计实际收益率之差,即从预期资产收益率中减去无风险收益率(该模型作出了当前估值倍数大致正确的关键假设)。美国国库券(T-bill)利率是最常用的无风险利率。无风险利率只是假设,因为所有投资都有一定的损失风险。然而,国库券利率是一个很好的衡量标准,因为它们是流动性很强的资产,很容易理解,而且美国**从未拖欠债务。

当股票的股息收益率足够接近TIPS收益率时,减法可以方便地将溢价降低到一个数字,即每股支付股息的长期增长率。

股票风险溢价可以为投资者评估股票提供一定的指导,但它试图根据股票过去的表现来预测股票未来的收益。关于股票收益的假设可能有问题,因为预测未来收益可能很困难。股票风险溢价假设市场总是提供比无风险利率更高的回报,这可能不是一个有效的假设。股权风险溢价可以为投资者提供指导,但它是一种具有重大局限性的工具。

- 发表于 2021-06-02 21:54

- 阅读 ( 121 )

- 分类:商业金融

你可能感兴趣的文章

权益成本(cost of equity)和债务成本(cost of debt)的区别

...是指股东要求的回报率。权益成本可以使用不同的模型来计算;其中最常用的模型是资本资产定价模型(CAPM)。该模型研究了系统风险与资产(尤其是股票)预期收益之间的关系。权益成本可以使用CAPM计算如下。 ra=rf+βa(rm–r...

股票风险溢价:为了更高的回报,风险更大

...整体股市中预期的高于无风险债券回报率的回报。 关于计算股票溢价的方法,以及由此产生的答案,专家们展开了激烈的辩论。在本文中,我们将看一看这些方法,特别是流行的供给侧模型和争论。 关键要点 股票风险溢...

计算股权风险溢价

...现出多大的表现优于无风险债务工具的长期预测。 回顾计算风险溢价的三个步骤: 估计股票预期收益 估计无风险债券的预期收益 减去差额,以获得股权风险溢价。 在本文中,我们将通过实际数据分析实际的计算过程,...

债务(debt)和衡平法(equity)的区别

... 投入资本、所得资本、收入。 计算 (欠款-资产价值) (资产价值-债务) 成本公式 rd(1-tc)[其中研发是债务成本;tc公司是公司税率。] ...

什么是市场风险溢价?(market risk premium?)

... 计算该市场风险的公式是资本资产定价模型(CAPM)的一部分。资本资产定价模型包括这样一种理念,即投资者需要就资金的时间价值和投资风险获得补偿。时间值由公式...

什么是风险溢价?(risk premium?)

... 对于股票来说,投资回报率是通过观察两个因素来计算的——股息支付和资本收益,股息支付的频率可能高达每个季度。资本收益只有在出售股票时才能实现。在考虑风险溢价时,许多人可能不会同时考虑这两个问题。在...

什么是股权溢价之谜?(the equity premium puzzle?)

...这是一个真实的现象,但不同意这种活动的原因。因此,股权溢价之谜代表着一个正在进行的谜团,不太可能在不久的将来解决。。 ...

什么是预期回报?(an expected return?)

...些结果通过结果发生的概率进行加权。使用树形图很容易计算,如果一项资产在一年中有70%的机会赚取6%,30%的机会赚取9%,那么该资产的预期回报率计算为6.9%。资产的利息、股息和资本损益会影响其预期收益。也被称为平均回...

0 篇文章