用平均真实范围衡量波动性

J。威尔德是技术分析领域最具创新精神的人之一。1978年,他向全世界介绍了被称为真实区间和平均真实区间的指标,作为衡量波动性的指标。 尽管许多技术人员使用这些工具的频率低于标准指标,但这些工具可以帮助技术人员进入和退出交易,所有系统交易员都应将其视为帮助提高盈利能力的一种方法。

什么是平均真量程(the average true range)?

股票的价格区间是指某一天股价的高低之差。它揭示了股票的波动性。大范围表示高波动性,小范围表示低波动性。对期权和大宗商品(高减低)的衡量方法与对股票的衡量方法相同。

股票市场和大宗商品市场的一个区别是,主要期货交易所试图通过对一个市场在一天内的波动幅度设定上限,来防止价格出现极端不稳定的波动。这被称为锁定限制,代表一天内商品价格的最大变化。在20世纪70年代,随着通货膨胀达到前所未有的水平,谷物、猪肉和其他大宗商品经常出现涨停。

在这几天,牛市将打开限制,不会再出现交易。事实证明,考虑到极限波动,波动区间不足以衡量波动性,而日波动区间表明,市场的波动性极低,实际上比以往任何时候都更为波动。

怀尔德当时是一名期货交易员,当时的市场没有今天那么有序。开盘缺口屡见不鲜,市场涨跌幅频繁。这使得他很难实现他正在开发的一些系统。他的想法是,高波动性将跟随低波动性时期。这将构成日内交易系统的基础。

作为一个如何带来利润的例子,请记住,高波动性应该发生在低波动性之后。我们可以通过比较每日波动范围和10天移动平均值来发现低波动性。如果今天的区间小于10日均线区间,我们可以将该区间的价值加到开盘价上,买入破发。

当股票或大宗商品突破窄幅区间时,很可能会继续向突破方向移动一段时间。打开缺口的问题在于,在查看每日区间时,缺口隐藏了波动性。如果一种商品开盘跌停,幅度将非常小,再加上次日开盘的这个小值,很可能导致交易频繁。由于在跌停后波动性可能会降低,实际上,这是交易员可能希望寻找提供更好交易机会的市场的时候。

计算平均真距

Wilder开发了真实范围,以解决这一问题,其方法是计算缺口,并比使用简单的范围计算更准确地测量每日波动率。真范围是通过求解以下三个方程得到的最大值:

1.TR=小时− L2级。TR=小时− C.13。TR=C.1− Lwhere:TR = 真实范围h=今天的高点l=今天的低点\begin{aligned}&;1.\\text{TR}\=\\text{H}\-\\text{L}\\&;2.\\text{TR}\=\\text{H}\-\\text{C.1}\\&;3.\\text{TR}\=\\text{C.1}\-\\text{L}\\&\textbf{其中:}\\&\text{TR}\=\\text{真实范围}\\&\text{H}\=\\text{今天的高点}\\&\text{L}\=\\text{今天的低点}\\&\text{C.1}\=\\text{昨天的收盘价}\end{对齐}1.TR=小时− L2级。TR=小时− C.13。TR=C.1− Lwhere:TR = 真实范围H=今天的高点L=今天的低点

如果市场出现缺口走高,方程2将准确显示从高点到前一个收盘点的当日波动。从上一个收盘价中减去当天的低点,如公式3所示,可以算出缺口向下的开盘日。

平均真距

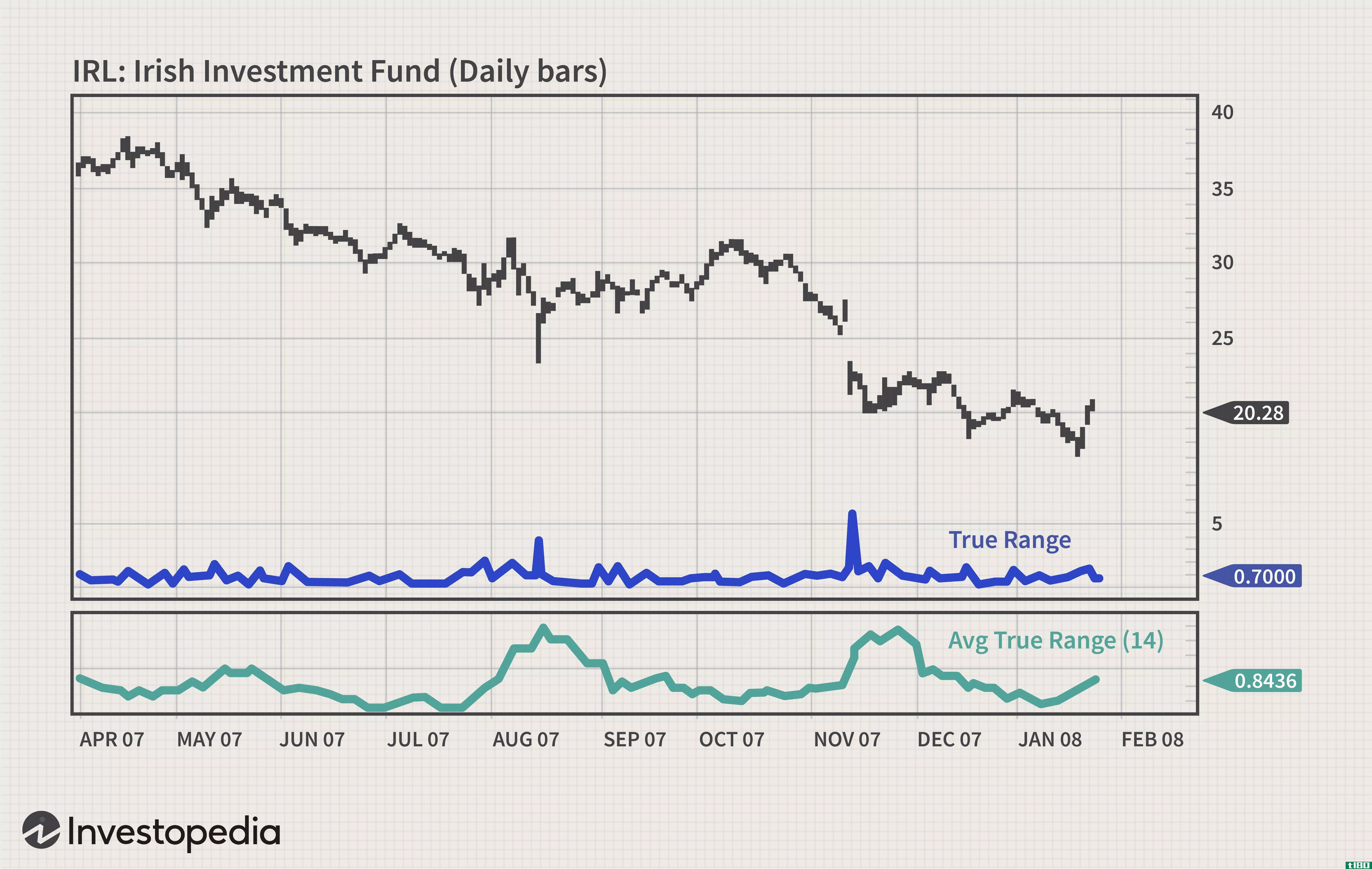

平均真距(ATR)是真距的简单移动平均(SMA)或指数移动平均。怀尔德用了14天的ATR来解释这个概念。交易员可以根据自己的交易偏好使用更短或更长的时间段。时间越长,速度越慢,可能导致交易信号越少,而时间越短,则会增加交易活动。TR和ATR指示灯如下所示。

上图说明了TR中的峰值之后是TR值较低的时段。ATR平滑数据,使其更适合交易系统。使用原始输入的真实范围将导致不稳定的信号。

应用平均真距

大多数交易者都认为,波动性表现出明显的周期性,基于这一信念,ATR可以用来设置进入信号。ATR突破系统通常被短线交易者用来计时进场。这个系统将ATR或ATR的倍数加到第二天的开盘价中,当价格超过这个水平时买入。空头交易恰恰相反;ATR或ATR的倍数从打开的部分中减去,当该级别被打破时,就会出现条目。

ATR突破系统可用作一个长期系统,在收盘价高于收盘价加上ATR或低于收盘价减去ATR的一天之后开盘。

ATR背后的思想也可以用来为交易策略设置止损点,无论使用何种类型的进入,这种策略都可以起作用。ATR是著名的“海龟”交易系统中使用的止损点的基础。另一个使用ATR的止损点是Chuck LeBeau开发的“枝形吊灯出口”,它从交易的最高点或交易的最高收盘点设置一个尾随止损点。从高价位到尾站的距离通常设置为三个ATR。它随着价格的上涨而向上移动。多头仓位上的止损点永远不应该降低,因为这会破坏止损点到位的目的。

底线

ATR是一个多功能的工具,可以帮助交易者衡量波动性,并可以提供进入和退出的位置。一个完整的交易系统可以建立在这个单一的想法。这是一个值得认真研究的指标。

- 发表于 2021-06-02 23:07

- 阅读 ( 174 )

- 分类:商业金融

你可能感兴趣的文章

凯尔特纳海峡

什么是凯尔特纳海峡(the keltner channel)? Keltner通道是基于波动性的波段,位于资产价格的两侧,有助于确定趋势的方向。 Keltner通道使用平均真实范围(ATR)或波动率,突破顶部或底部屏障表示继续。 关键要点 Keltner通道是...

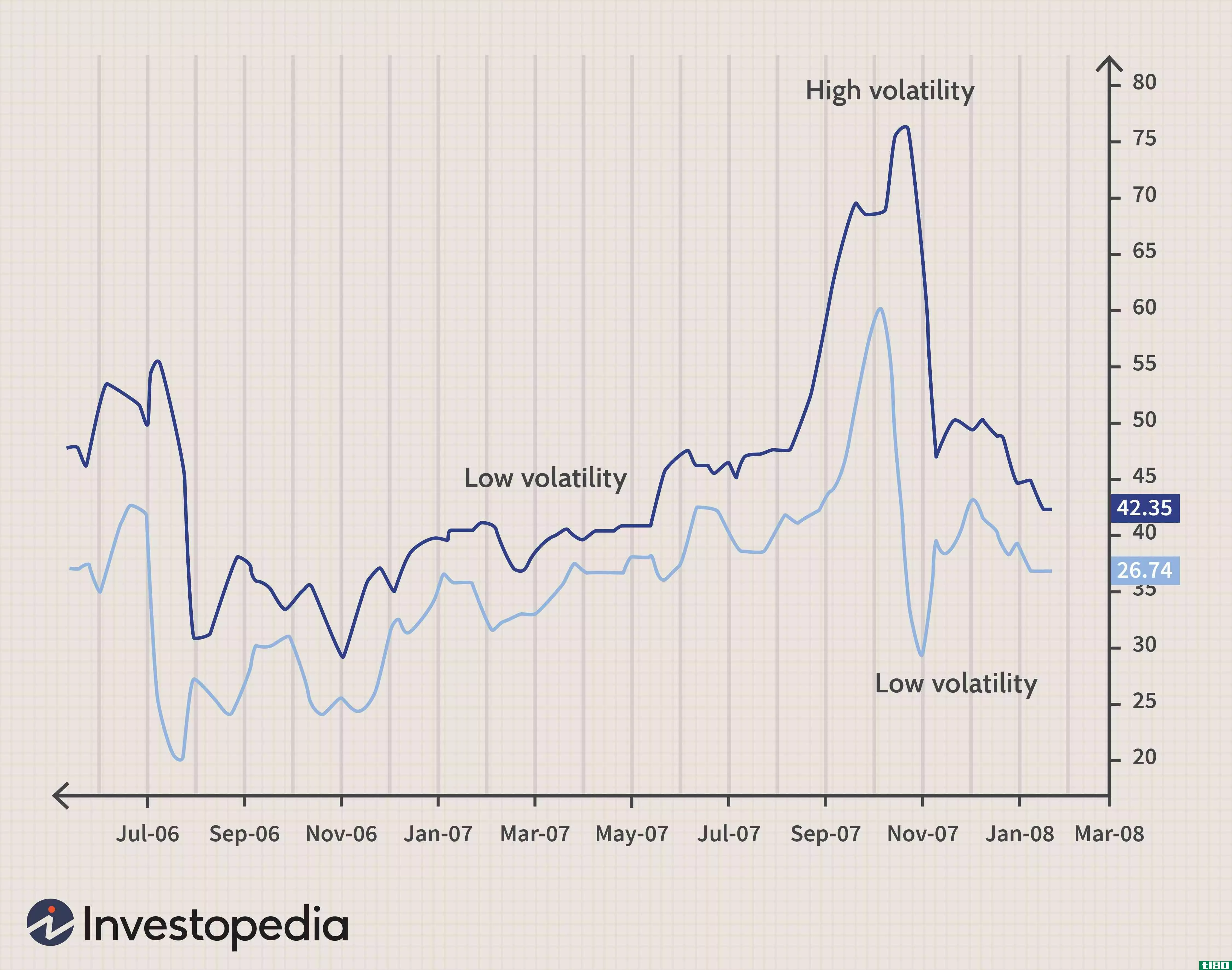

波动

...市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,波动性往往伴随着两个方向的大幅波动。例如,...

cboe波动率指数(vix)

...期的SPX指数期权的价格衍生出来的,所以它产生了30天的波动性预测。波动性,或价格变化的速度,通常被视为衡量市场情绪的一种方法,尤其是市场参与者的恐惧程度。 该指数通常以其股票代码命名,通常简称为“VIX”。该...

意思是

什么是意思是(mean)? 平均数是一组两个或更多数字的简单数学平均数。给定的一组数的平均值可以用多种方法计算,包括算术平均法和几何平均法,前者是数列中数的和,后者是一组乘积的平均值。然而,计算简单平均数的所...

波动性止损最大化利润

...的数额来放置它们。 本文的目的是向读者介绍根据市场波动性设置止损点的概念。在过去,Investopedia已经涵盖了使用基于平均真实区间(ATR)的波动率止损的主题。本文将比较ATR止损和其他波动止损的最高点,市场的摆动,和...

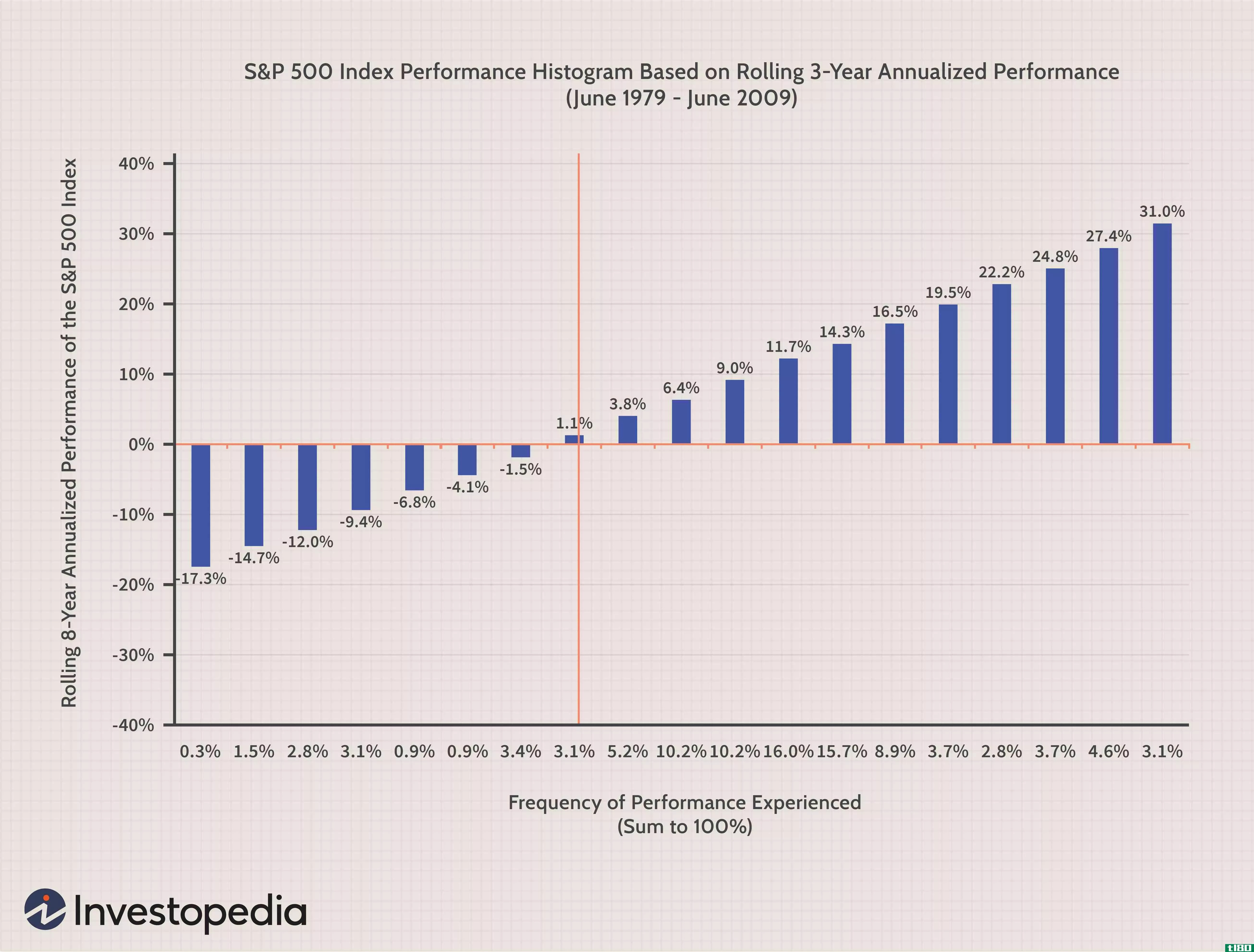

利用历史波动率衡量未来风险

波动性是衡量风险的关键。一般来说,波动率是指标准差,这是一个分散的措施。更大的分散意味着更大的风险,这意味着更高的概率价格侵蚀或投资组合损失这是任何投资者的关键信息。 波动率可以单独使用,如“对冲基金...

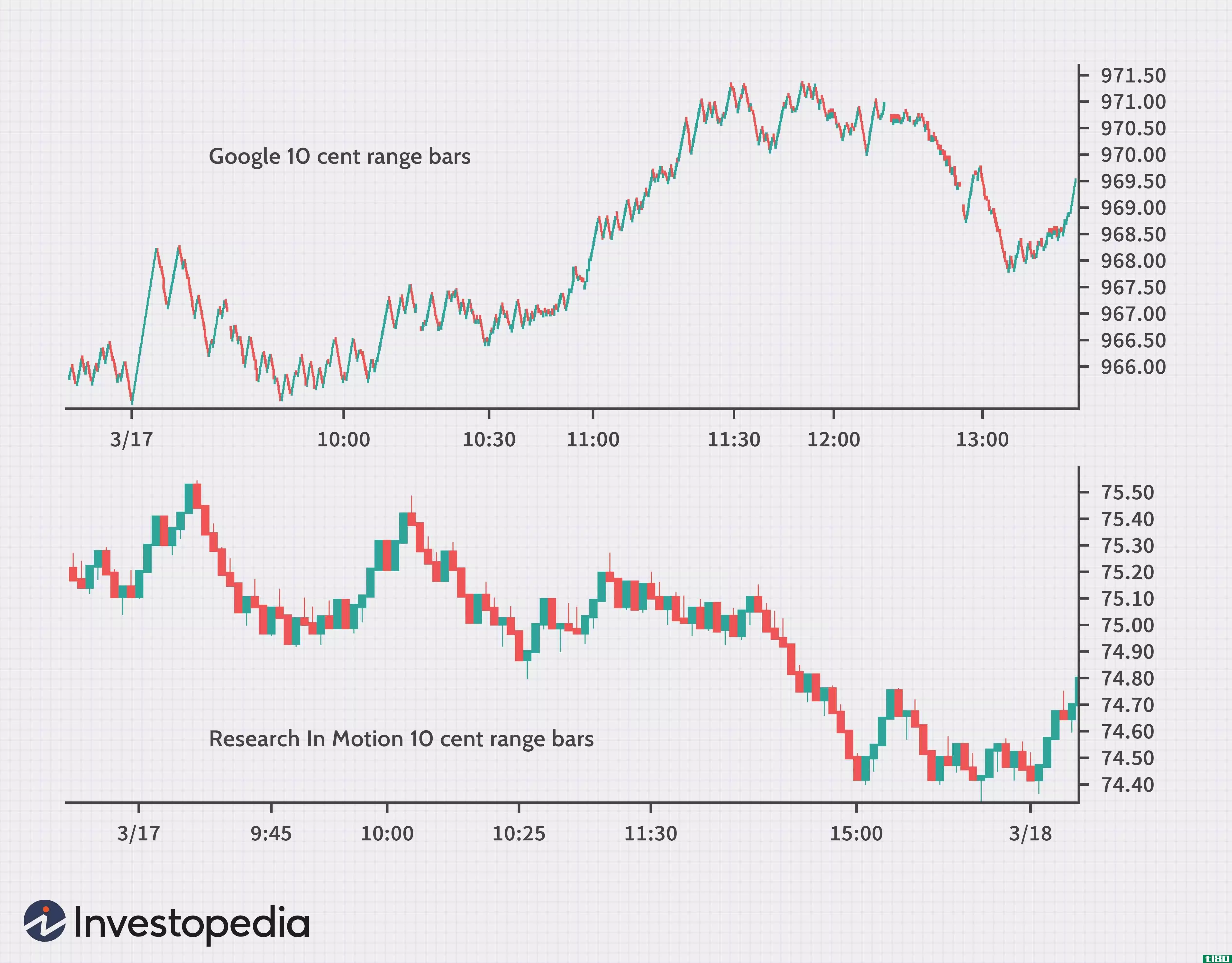

范围条形图:对市场的不同看法

...利用这种不稳定的方式感兴趣。他认为,价格变动对理解波动性(并从中获利)至关重要。因此,尼科莱利斯提出了范围条的概念,它只考虑价格,从而从等式中消除了时间。 关键要点 区间条形图不同于基于时间的图表,...

平均真距

...一书中,通过分解该时期资产价格的整个范围来衡量市场波动性。 真量程指示器取下列值中的最大值:电流高减去电流低;当前高点的绝对值减去前一个收盘点;而当前低点的绝对值小于前一个收盘点。ATR是实际范...

终极振荡器

...平均值,与依赖单一时间段的其他振荡指标相比,该指标波动性较小,交易信号较少。买卖信号是在分歧之后产生的。由于其多时间帧结构,最终振荡器产生的发散信号比其他振荡器少。 关键要点 该指标在计算中使用了...

波动率计算:一种简化方法

...许多投资者都经历过投资业绩波动的异常水平。虽然有时波动性可能比预期的要大,但也有一种情况是,通常衡量波动性的方式造成了股票似乎意外地、不可解释地波动的问题。 本文的目的是讨论与传统的波动性度量相关的问...

0 篇文章