你可能感兴趣的文章

如何用obs在twitch上传输pc游戏

...获源并选择“属性”即可访问这些相同的选项。 单击“确定”离开此窗口。 现在,启动一个全屏游戏。如果Alt+Tab不在其中(或者如果您有多个监视器),您应该在OBS主窗口中看到它的预览。如果看不到预览,请尝试右键单击窗...

神奇宝贝go的新“捕获奖金”系统是如何工作的

...到实质性的更新,从开发商Niantic。最近,它推出了一个捕获奖金,这最终让你的大部分奖牌都有了用武之地。 一直以来,神奇宝贝围棋的奖牌制度令许多训练员感到惊奇。它们到底是干什么用的?是的,赢得奖牌是很酷的(遗...

诺基亚计划推出4英寸“flame”低端windows phone 8设备

...市场,价格与现有的lumia610和710设备相当。可用性还没有确定,但我们听说火焰将在2013年第一季度到达。

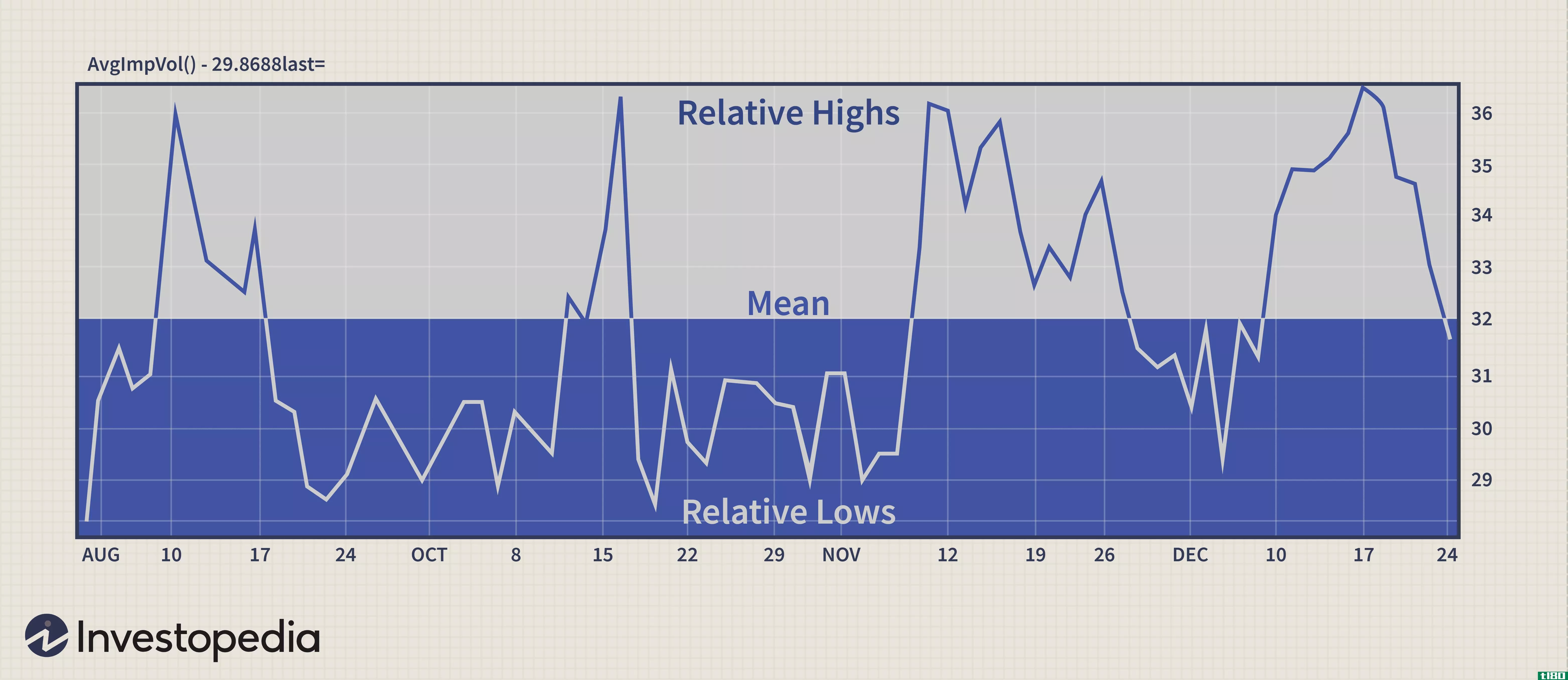

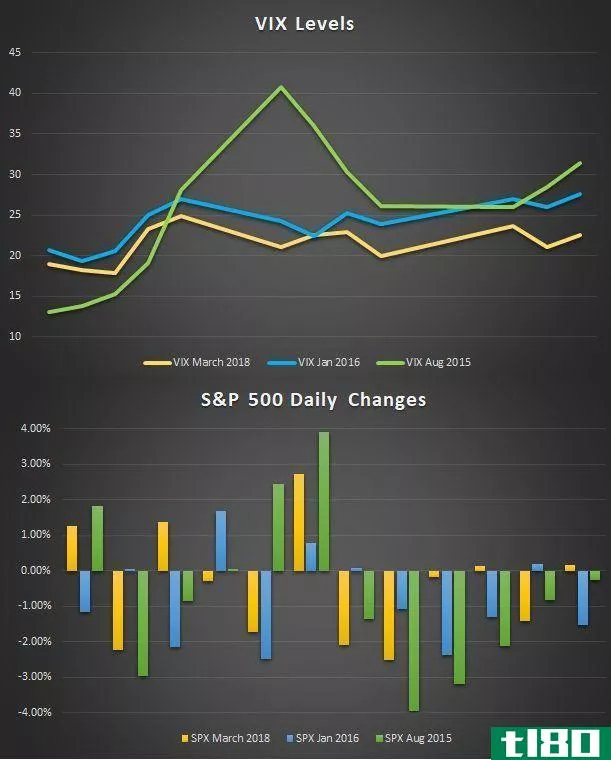

隐含波动率:低买高卖

...S&的隐含波动率值;对p500指数期权进行平均,以确定VIX的价值。在任何提供期权的股票上都可以做到这一点。 上图是如何确定相对隐含波动率范围的示例。观察峰值以确定隐含波动率何时相对较高,检查波谷以得出...

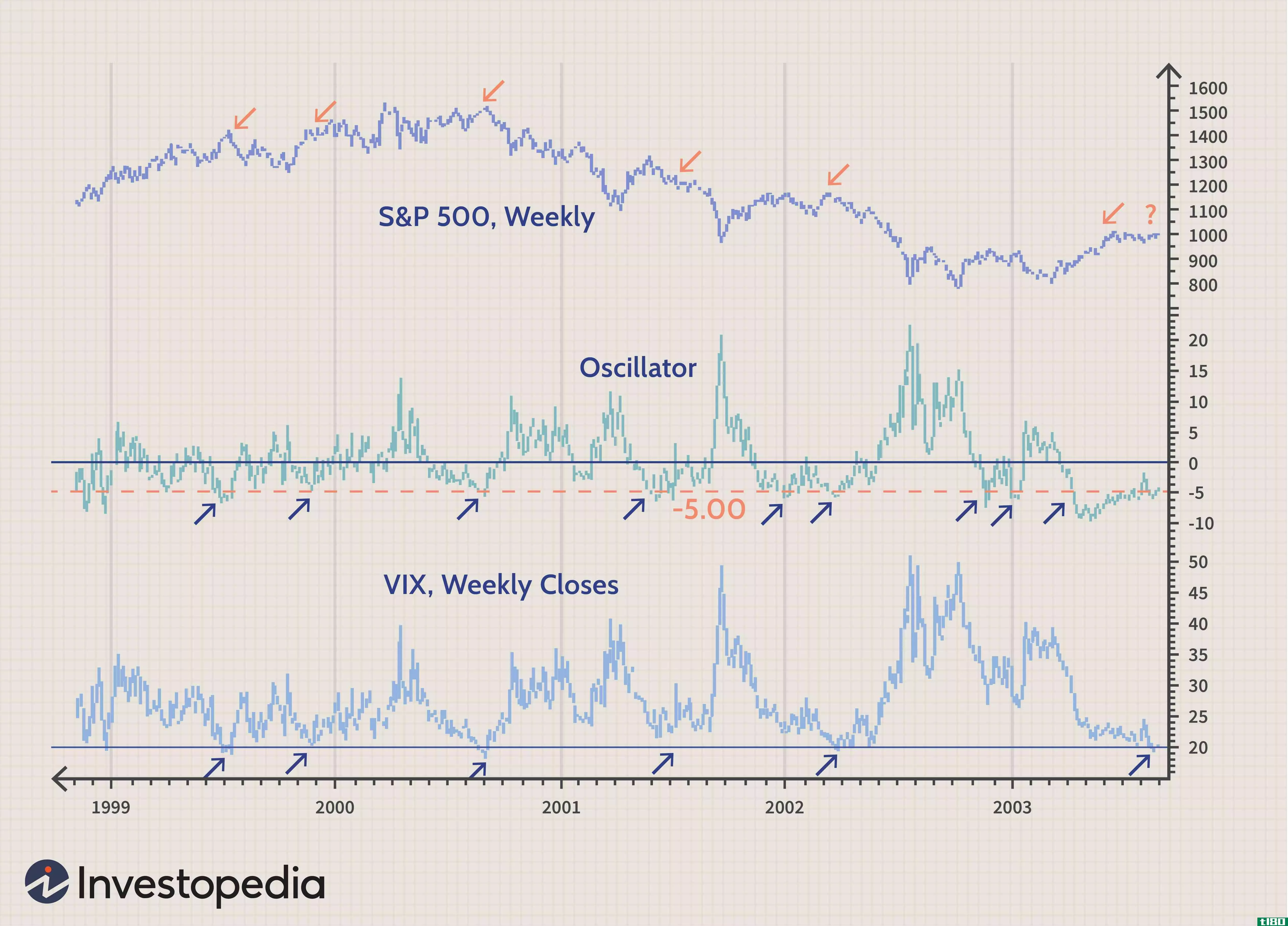

用波动率确定市场方向

...一样,可以作为一种相反的意见工具,试图在中期基础上确定市场顶部和底部。以这种方式使用VIX有两种方法:第一种是查看VIX的实际水平,以确定其对股市的影响。另一种方法是研究将当前水平与波动率指数长期移动平均值进...

为什么波动率指数是股市的看涨信号

...正常区间为1.37比2.2。它将4月3日的水平1.44置于正常值的低端。事实上,在过去两周的抛售中,这一比率仅达到2.53的峰值。2015年8月24日,在这两周的动荡时期,这一比例上升至3.77,上升了近50%。这是一个迹象,表明目前的担忧...

竞争性选举对股市的影响

...的影响。这不是空穴来风的投机,因为过去市场对政治不确定性的反应历来是负面的。 在美国选举史上,只有四次总统选举是有争议的。还有更多的选举非常接近,但只有这四次需要**的认真参与。其中1801年、1825年和1877年三...

3只ETF交易波动率飙升

...我们看了几个图表,可以用来交易的波动性上升,并试图确定如何积极交易者将期待自己的立场在未来几周。 ipath s&p 500 vix短期期货etn(vxx) 零售和专业交易员用来获得波动敞口的最受欢迎的交易所交易产品之一是iPa...

什么是捕获率?(a capture rate?)

... 许多不同类型的分析使用捕获率的概念来表示流程能够从更大的组中提取的项目数。摄影师在拍照时用帧捕获率来表示,科学家在描述实验时使用捕获率。然而,捕获率最常见的用途之一是在环境...

什么是医院医疗保险报销?(hospital medicare reimbursement?)

...医疗保险计划支付给医院的金额。根据医院提供的服务来确定支付的金额,这通常不考虑医院的位置。托皮卡或纽约市进行相同类型心脏手术的人将享受相同的医疗保险计划。医疗保险确定它认为对提供的特定服务的合理支付,...