你可能感兴趣的文章

无风险回报率有多高?

无风险收益率是现代金融最基本的组成部分之一。金融学中许多最著名的理论资本资产定价模型(CAPM)、现代投资组合理论(MPT)和Black-Scholes模型都将无风险利率作为其他估值的主要组成部分。无风险资产仅在理论上适用,但...

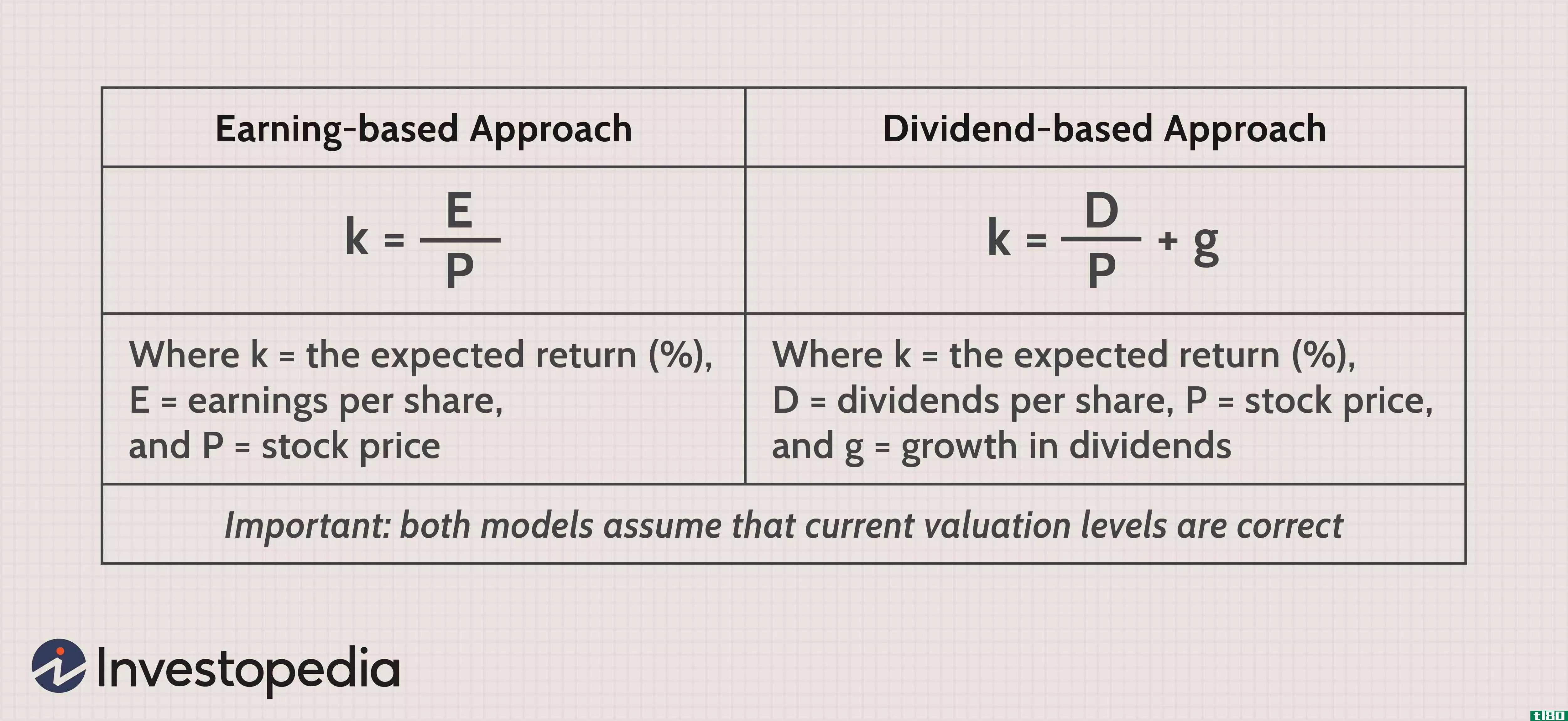

计算股权风险溢价

...风险投资的程度。 计算风险溢价的方法是取股票的预期收益率,然后从无风险债券的预期收益率中减去。 估计未来的股票回报是困难的,但可以通过收益或股息为基础的方法。 计算风险溢价需要一些从安全到可疑的假设。 ...

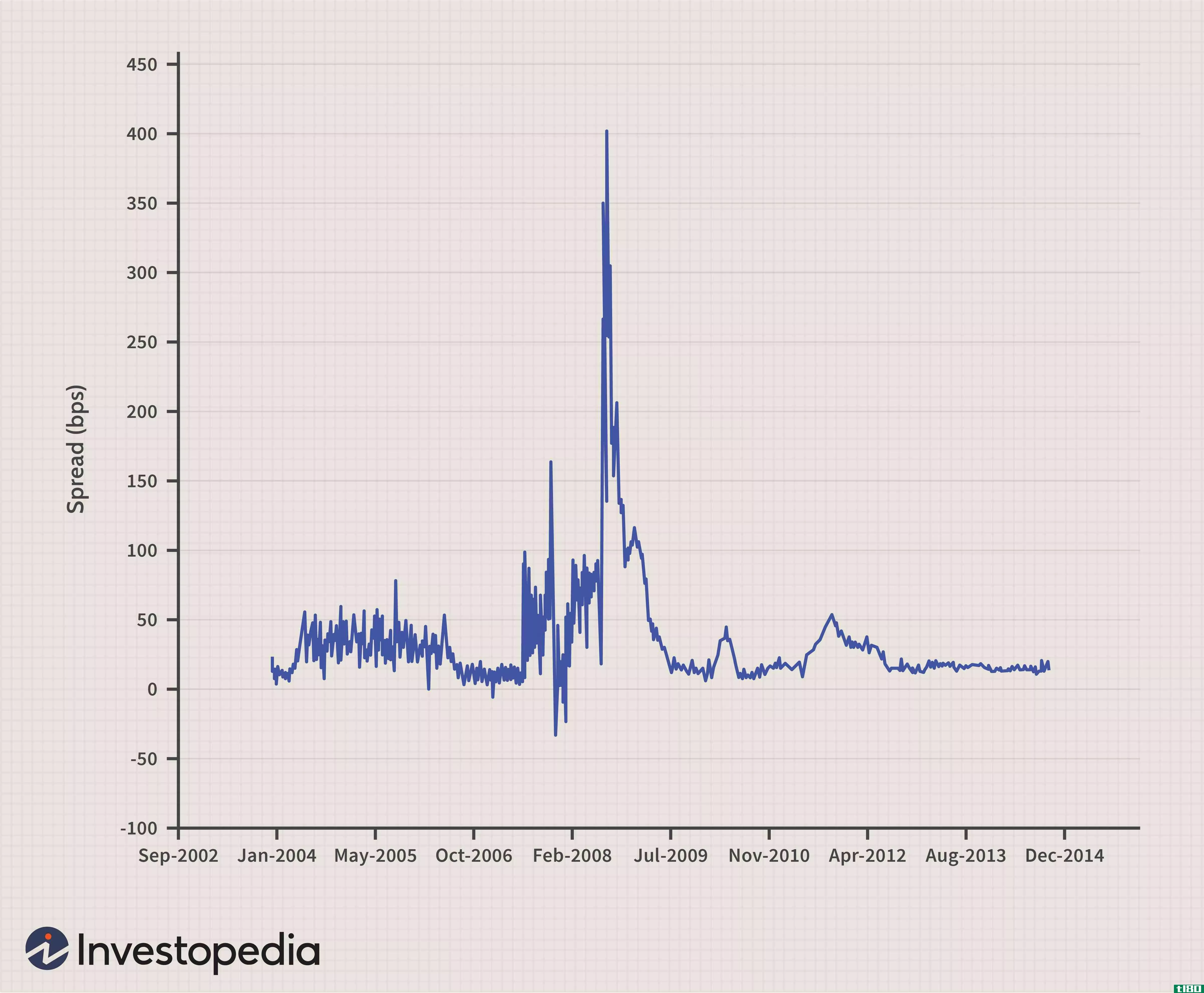

ois贴现简介

...率被广泛认为是无风险的。因此,掉期利率被认为比债券收益率更适合于风险中性估值,因为衍生品交易的收益通常投资于银行间市场,而不是债券市场。 2008年金融危机爆发后,一些银行的倒闭表明,银行间拆借利率并非如...

超额收益

...能获得的更多的资金。 超额收益是指从另一项投资的总收益率中减去一项投资的收益率。在计算超额收益时,可以使用多种收益指标。一些投资者可能希望将超额回报视为其投资与无风险利率之间的差异。在其他情况下,超额...

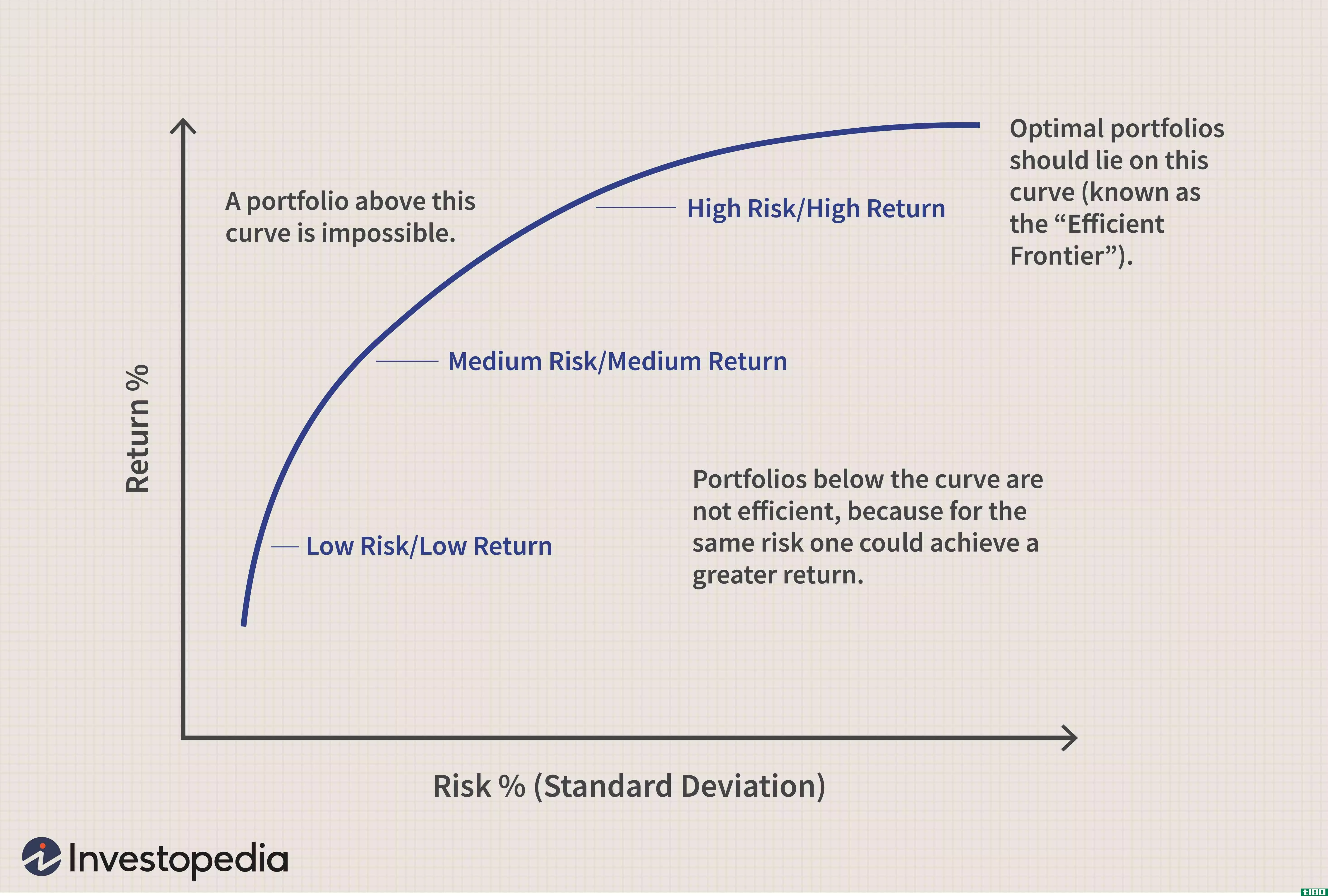

什么是市场风险溢价?(market risk premium?)

...报与风险投资的预计回报进行比较。例如,假设当前债券收益率为2%,风险市场投资的估计收益率为8%。风险投资的市场风险溢价为两种收益率之差,即6%。然后,投资者可以决定额外6%的回报是否值得增加风险。 ...

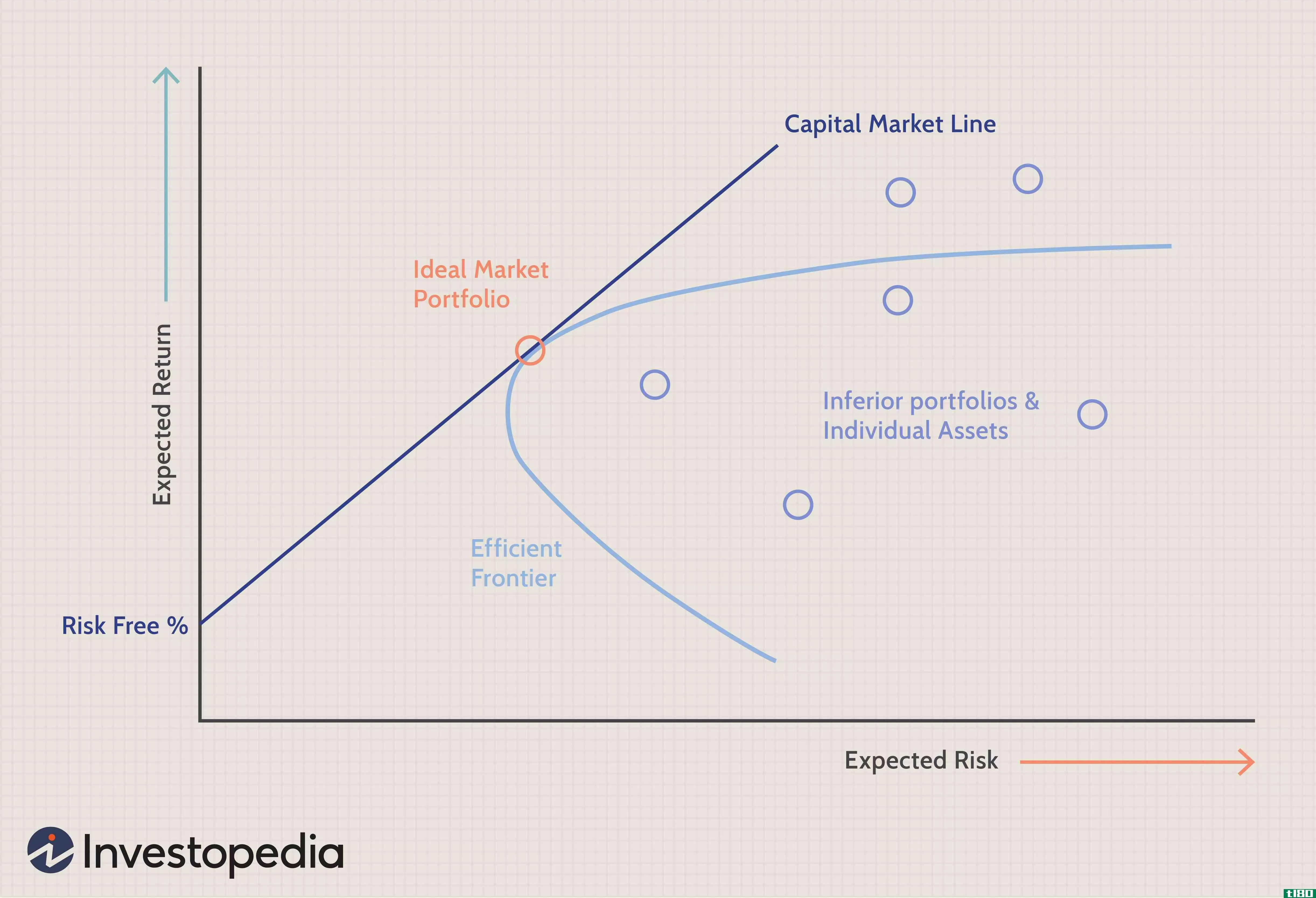

什么是资产定价模型?(an asset pricing model?)

...价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用资产的贝塔风险来估计的,贝塔风险是衡量股票相对于市场的相对波动性的...

ml734170

0 篇文章