你可能感兴趣的文章

外汇期权在外汇交易中的运用

...美元/日元汇率出现了81.65的支撑水平。 这是一个放置牛市看涨价差的绝佳机会,因为价格水平可能会找到一些支撑并攀升。实施牛市看涨-借记价差将如下所示: ISE期权股票代码:YUKSpot利率:81.75多头仓位(买入货币内看...

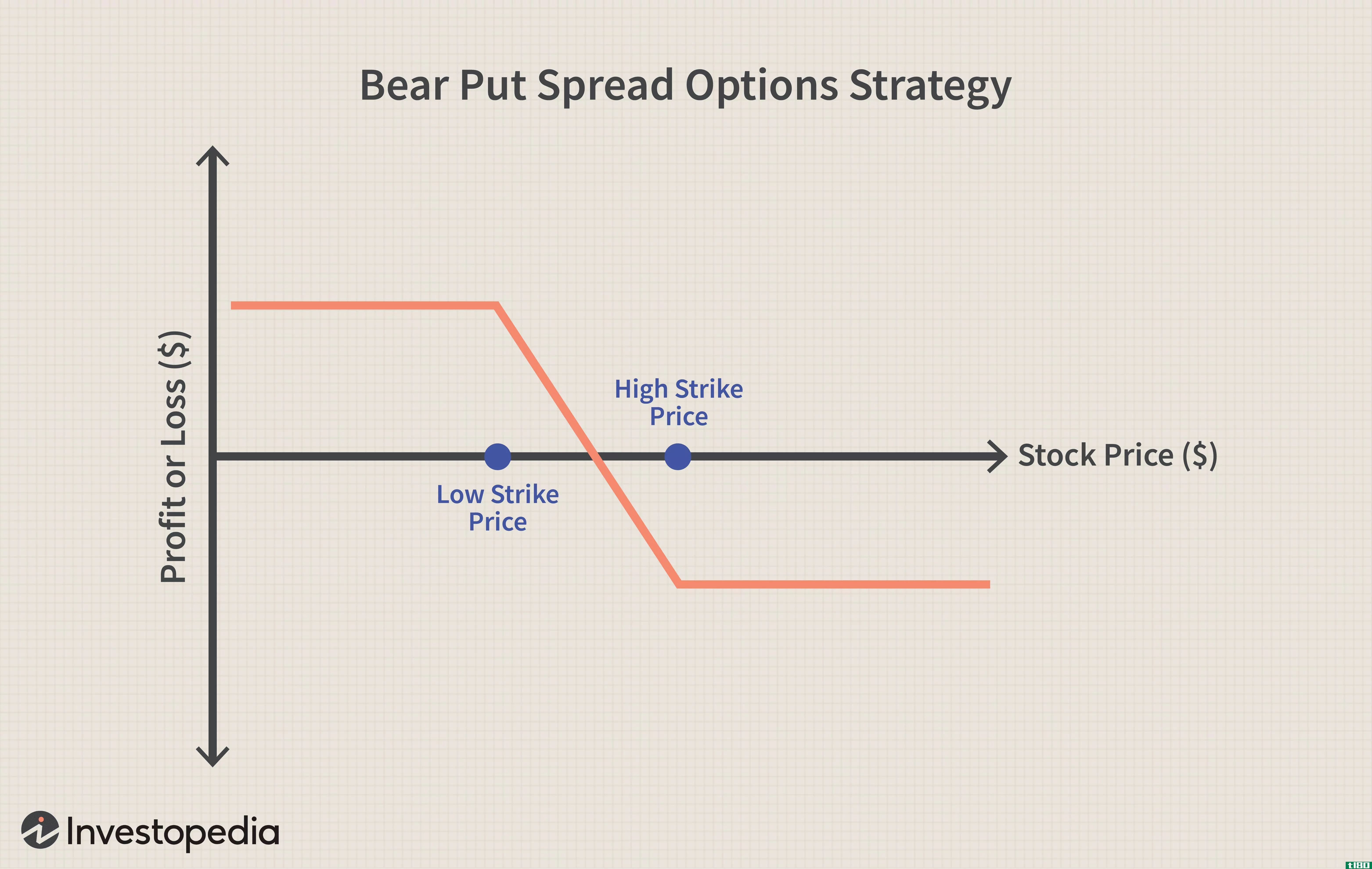

熊市价差

...同一标的合约的看跌期权或看涨期权。 熊市利差可能与牛市利差形成对比,牛市利差被预期基础证券适度上涨的投资者所利用。 关键要点 熊市利差是一种看跌期权策略,当投资者预期标的资产价格会适度下跌时使用。 交...

要知道的10个选项和策略

...得到适当执行,交易员需要股票涨价,以在交易中获利。牛市价差的权衡是,你的上行空间有限(即使在溢价上的花费减少了)。当直接通话费用高昂时,抵消更高溢价的一种方法是向他们**更高的**电话。这就是如何构造一个...

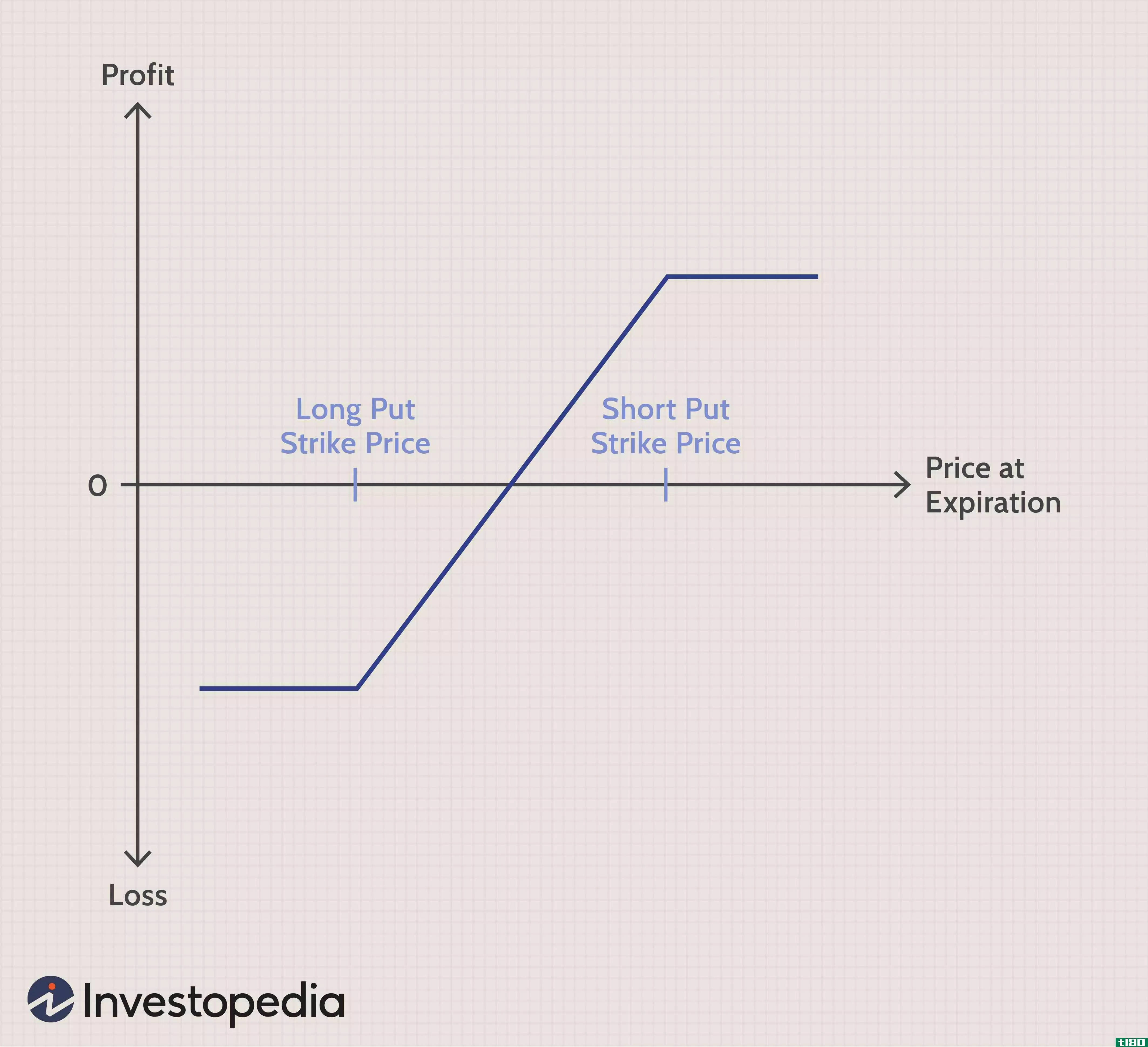

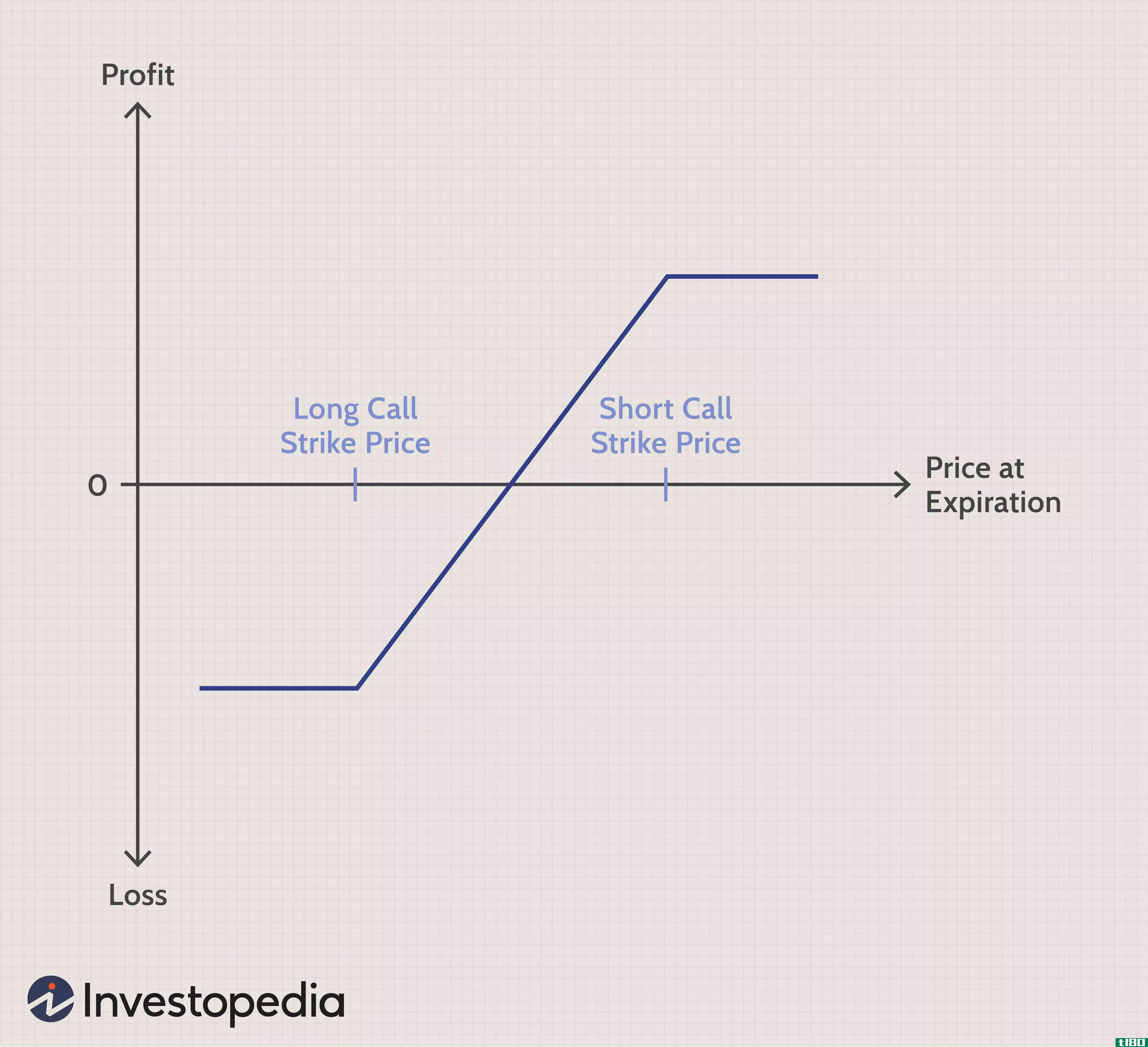

垂直排列

...权),价格不同,但到期日相同。 当标的资产上升时,牛市垂直利差的价值增加,而熊市垂直利差则从价格下降中获利。 垂直利差限制了风险和回报潜力。 1:26 立即观察:垂直选项 了解垂直排列 交易员在预期标的...

看涨期权价差

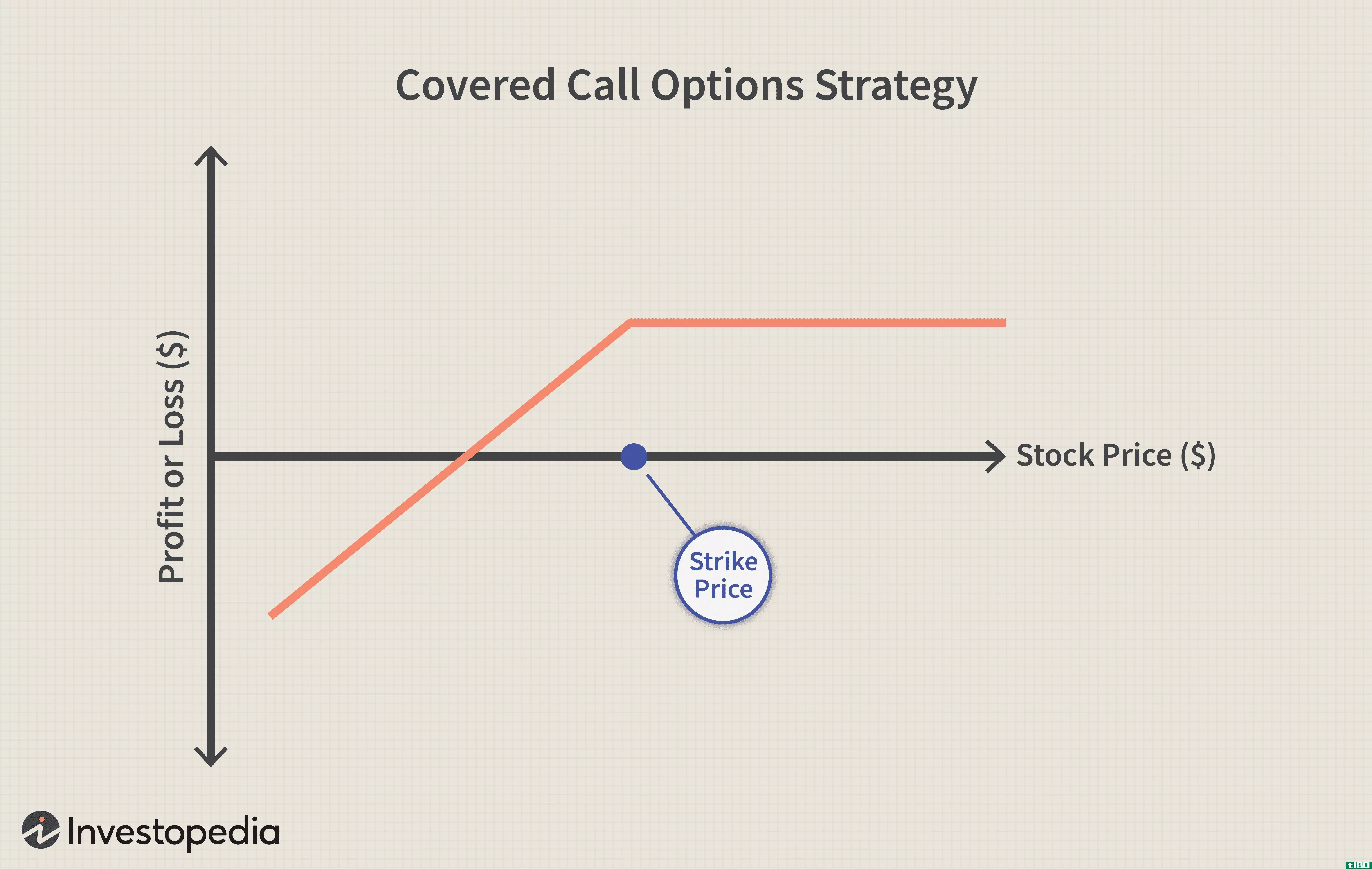

什么是牛市(a bull put spread)? 看涨卖出价差是投资者在预期标的资产价格温和上涨时使用的一种期权策略。该策略采用两种看跌期权形成一个区间,由高执行价和低执行价组成。投资者从期权的两个溢价之间的差额中获得净信贷...

您应该使用哪种垂直选项排列?

了解垂直价差的四种基本类型牛市看涨期权、熊市看涨期权、牛市看跌期权和熊市看跌期权的特点,是进一步了解相对高级的期权策略的一个好方法。然而,要有效地部署这些策略,您还需要了解在给定的交易环境或特定的股票...

abercrombie&fitch股价因强劲的盈利表现而上涨

...考虑减持吧! 在盈利之前,阿伯克龙比的股价已经处于牛市区域。该股周二(3月5日)收于21.35美元,2019年迄今上涨6.5%,处于牛市区域,较11月20日低点15.28美元上涨39.7%。这种稳健的复苏仍在继续,但请注意,目前的强劲势头...

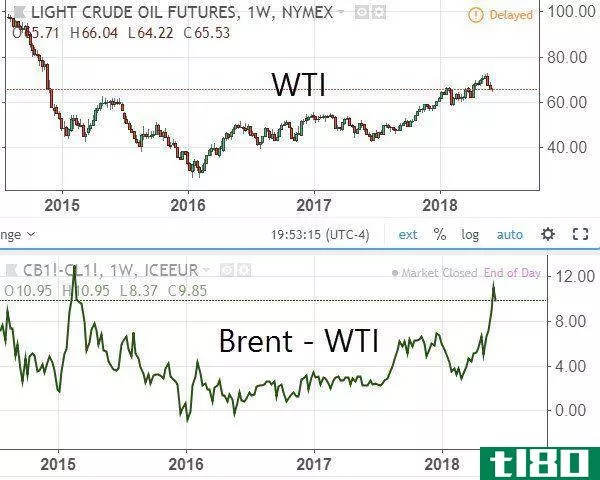

石油是牛市转折点的信号吗?

在今天的每日市场评论网络研讨会上,我被问到一个非常有趣的问题。”WTI石油和布伦特石油价格之间的差异是否告诉我们未来的情况?” 最近的油价下滑始于5月22日,25日有消息称,俄罗斯和欧佩克2018年的增产速度可能比预...

什么是股票期权?(stock options?)

...大潜在利润为代价。价差的例子有垂直价差、反向价差、牛市和熊市价差、比率价差、蝴蝶价差和秃鹰价差。 ...

什么是日间交易?(day trading?)

... 日内交易在20世纪90年代末的牛市中流行起来,是指在很短的时间内(通常是一天)买卖股票的行为。曾经是场内交易员和投资银行的领域,廉价计算机和快速互联网接入的可用性为大众带来了日间交...

0 篇文章