你可能感兴趣的文章

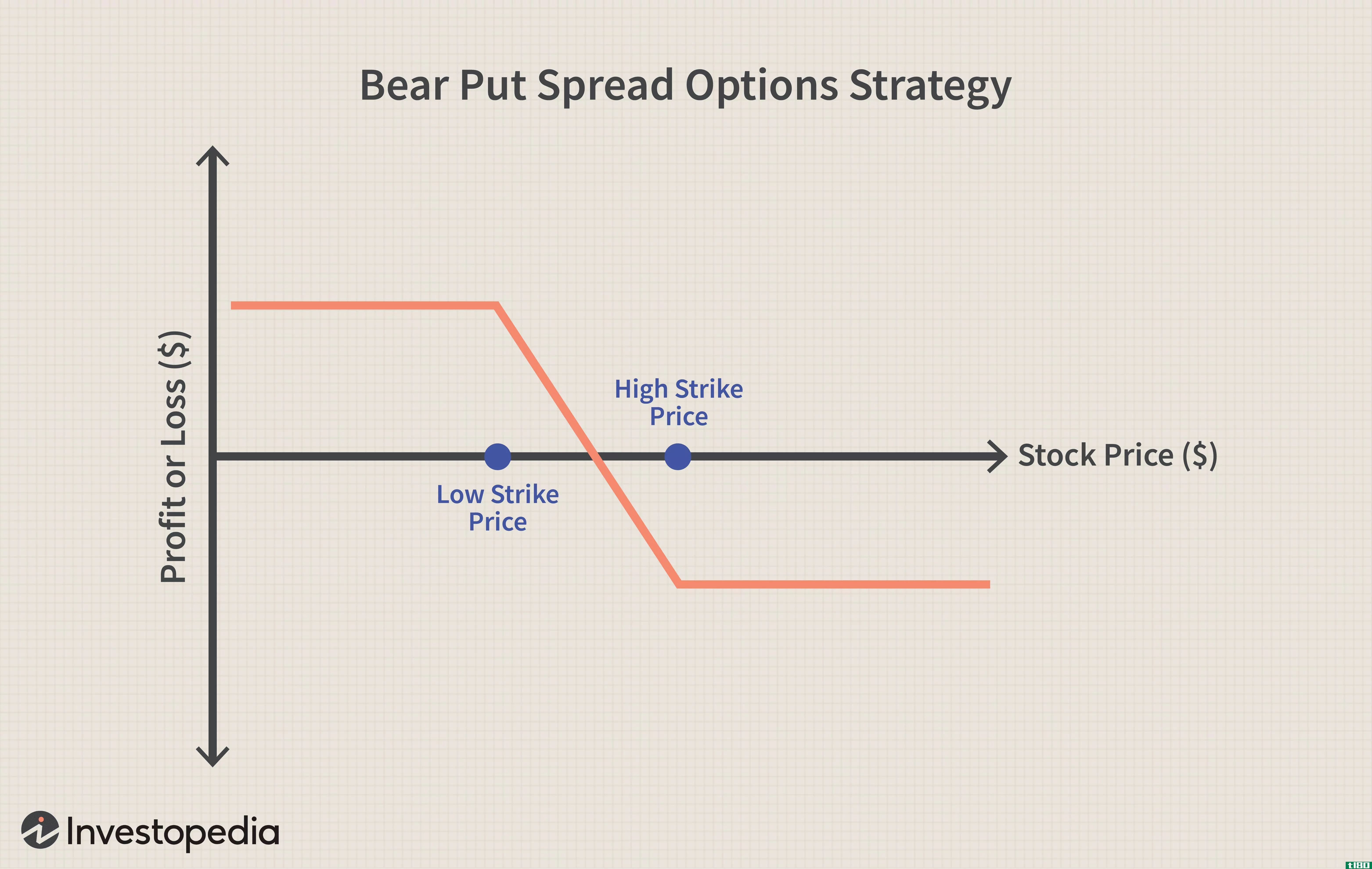

熊市价差

...略的结果是交易者账户的净信用。 熊市利差也可能涉及比率,比如买入一个看跌期权,卖出两个或更多看跌期权,执行价低于第一个看跌期权。因为它是一种利差策略,当基础价格下跌时会有回报,如果市场上涨,它就会亏损...

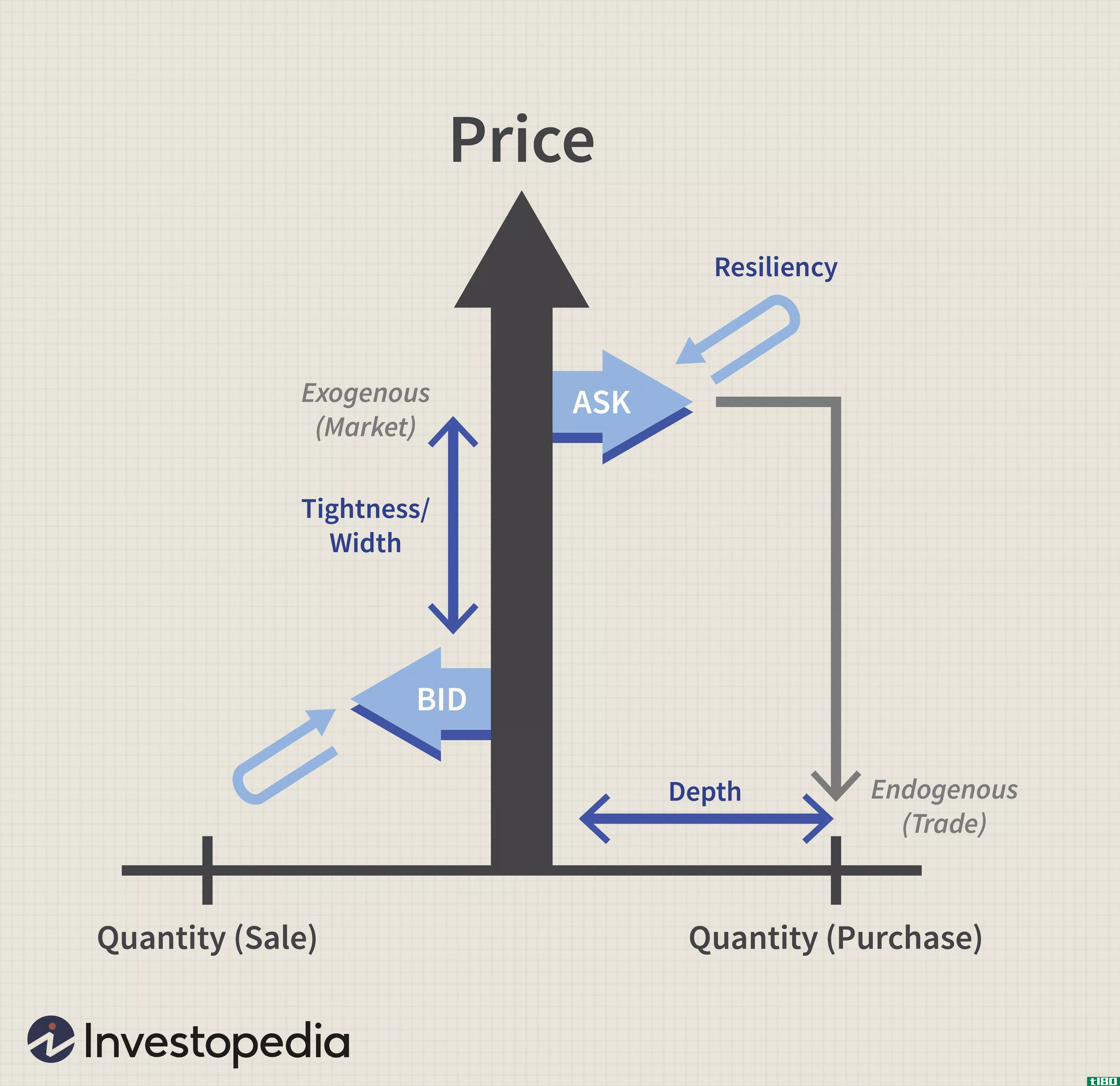

了解流动性风险

...其负债提供资金。融资流动性风险的一个经典指标是流动比率(流动资产/流动负债)或速动比率。信用额度将是一种典型的缓解措施。 市场流动性风险 市场或资产流动性风险是指资产流动性不足。这是无法轻易退出一个职位...

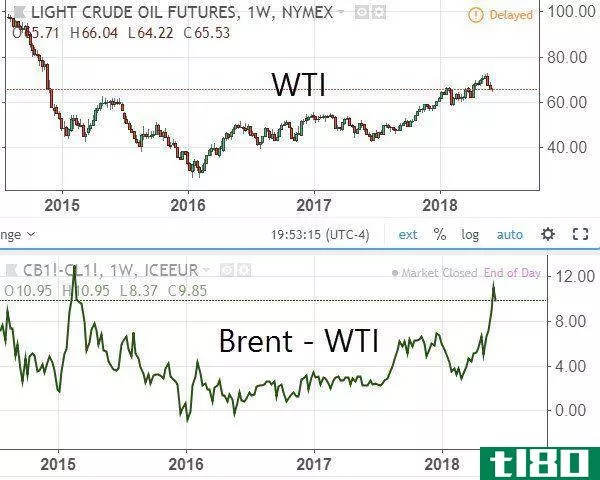

石油是牛市转折点的信号吗?

...有这么大了。自2016年2月以来,两个基准价格之间的流动比率(约13%的折扣)就没有这么大了,这是油价的一个重大看涨转折点。 我们不想让人失望,但这看起来像是一个典型的1型错误,即检测价差和随后的油价走势之间的预...

什么是股票期权?(stock options?)

...。价差的例子有垂直价差、反向价差、牛市和熊市价差、比率价差、蝴蝶价差和秃鹰价差。 ...

什么是z型排列?(a z-spread?)

...率为4%,加上50个基点,则利率为4.50%。分析师可以使用该比率计算每个现金流的现值,然后将所有现金流相加。现金流的总和应该等于证券的价格。如果这两个数字不匹配,则需要使用不同的利差或基点进行重新计算,直到现金...

什么是期权价差?(options spreads?)

... 比率价差或反向价差是与垂直价差类似的期权价差,但买入期权的数量与卖出期权的数量不同。例如,看涨比率价差可以通过卖出一个较低价格的看涨期权,买入两倍于此...

什么是互换价差?(a swap spread?)

...两家公司的固定利率差为0.5%,浮动利率差为0.25%。这两个比率之间的差异是QSD,在本例中为0.25%。因为这是积极的,所以这项交易对两家公司都有利。。 ...

什么是比例差?(a ratio spread?)

... 典型的比率差价是一种期权策略,旨在从非易失性市场活动中获利,尽管反向差价的情况正好相反。这种策略基本上是一种中性策略,带有轻微的看涨或看跌情绪。比率差价交易...

0 篇文章