你可能感兴趣的文章

导数(derivative)和有差别的(differential)的区别

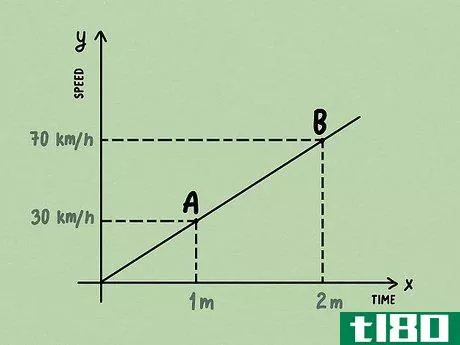

导数与微分 在微分学中,函数的导数和微分关系密切,但意义却截然不同,用来表示与可微函数有关的两个重要数学对象。 什么是导数? 函数的导数测量函数值随输入变化而变化的速率。在多变量函数中,函数值的变化取...

区别(differentiation)和导数(derivative)的区别

微分与微分 在微分学中,导数和微分关系密切,但又有很大的不同,用来表示与函数有关的两个重要数学概念。 什么是导数? 函数的导数测量函数值随输入变化而变化的速率。在多变量函数中,函数值的变化取决于自变量...

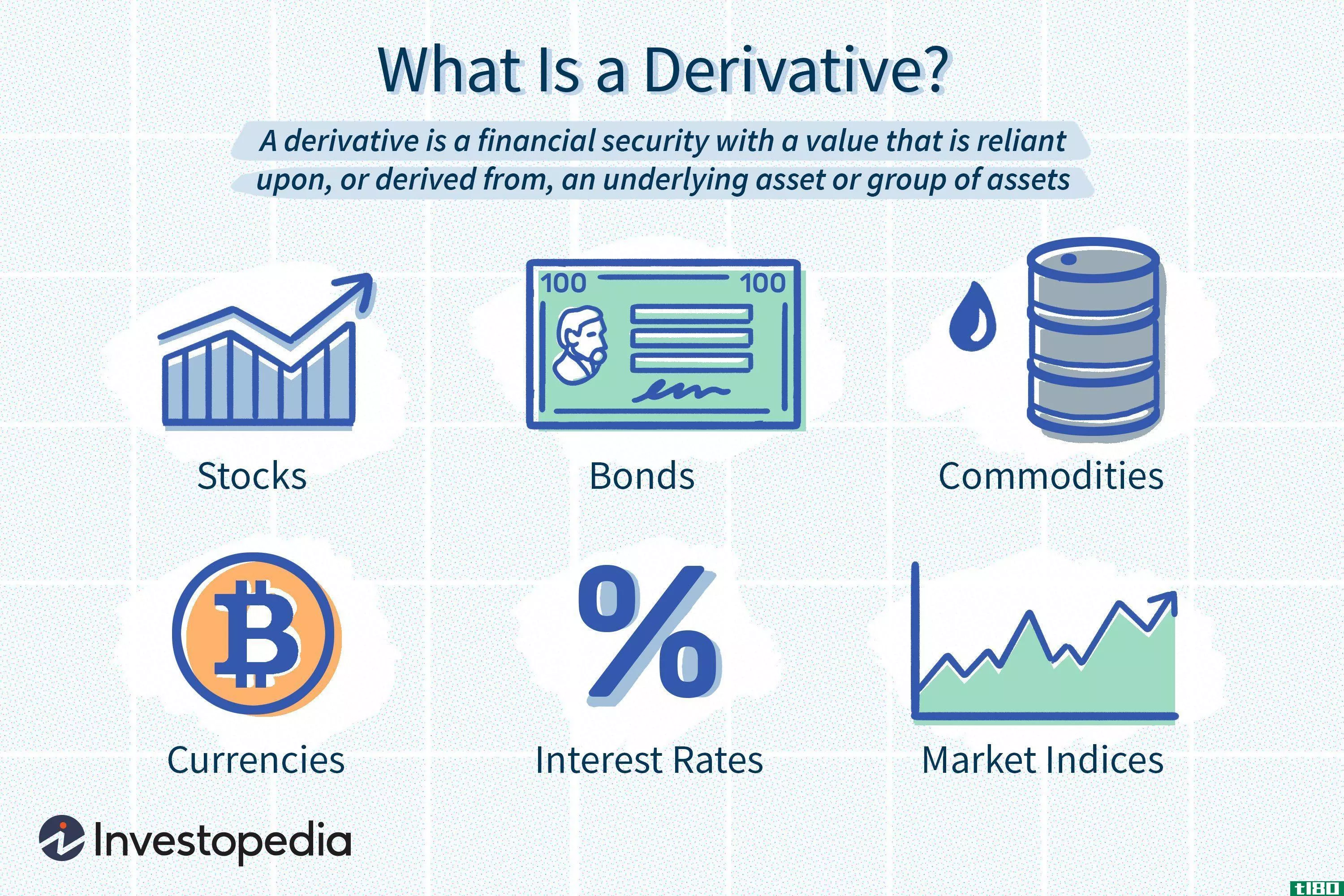

导数

...种各样的交易基础上的,有着更多的用途。甚至还有基于天气数据的衍生品,比如一个地区的降雨量或晴天数。 例如,想象一个欧洲投资者,他的投资账户都以欧元计价。该投资者使用美元通过美国交易所购买美国公司的股票...

微分振荡器

什么是微分振荡器(the derivative oscillator)? 导数振荡器是应用移动平均收敛发散(MACD)的技术指标) 直方图到一个双平滑相对强度指数(RSI)创建一个更高级版本的RSI指示器。 衍生振荡器是由康斯坦斯布朗开发的,并发表在...

有差别的(differential)和导数(derivative)的区别

为了更好地理解函数的微分和导数之间的区别,首先需要理解函数的概念。 函数是数学中的基本概念之一,它定义了一组输入和一组可能输出之间的关系,其中每个输入与一个输出相关。一个变量是自变量,另一个变量是因变...

有差别的(differential)和导数(derivative)的区别

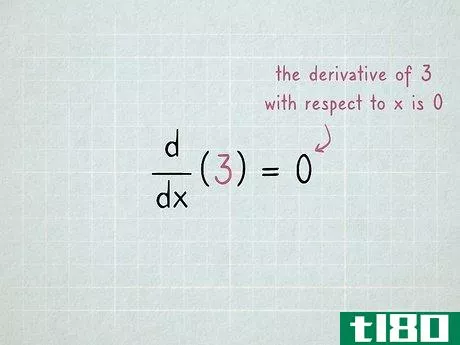

微分方程中包含导数。它们代表变量的变化率。当自变量发生变化时,需要注意因变量中产生的相应变化。导数通过研究图上函数的斜率来表示这种变化率。有差别的(differential) vs. 导数(derivative)微分和导数的区别在于它们各自...

理解什么是流体动力学

...气候科学——由于大气被建模为流体,因此对理解和预测天气模式和气候趋势至关重要的大气科学和洋流的研究在很大程度上依赖于流体动力学。 航空-流体动力学的物理涉及研究气流以产生阻力和升力,进而产生允许比空气重...

探索最大似然估计的例子

...θ的关系。如果有多个参数,我们计算L对每个θ参数的偏导数。 要继续最大化过程,请将L的导数(或偏导数)设置为零,然后求解θ。 然后,我们可以使用其他技术(如二阶导数测试)来验证我们已经找到了似然函数的最大值...

卡方分布的最大值和拐点

... 从分布的概率密度函数f(x)开始。 计算此函数的一阶导数和二阶导数:f'(x)和f'(x) 将此一阶导数设置为0 f'(x)=0。 解x。 将上一步中的值插入二阶导数并计算。如果结果为负,那么我们在值x处有一个局部最大值。 在...

如何找到正态分布的拐点(find the inflection points of a normal distribution)

...的一个例子是从微积分到钟形曲线的应用。微积分中称为导数的工具用于回答以下问题。正态分布的概率密度函数图上的拐点在哪里? 拐点 曲线具有多种可分类的特征。关于曲线的一个项目,我们可以考虑的是函数的图是...

0 篇文章