你可能感兴趣的文章

日历排列

什么是日历排列(a calendar spread)? 日历价差是一种期权或期货策略,通过同时输入同一标的资产的多头和空头头寸,但交付日期不同。 在一个典型的日历价差中,人们会买入一个长期合约,然后以相同的执行价做空一个短期期...

以蝴蝶价差设利润陷阱

个人出于各种原因进行期权交易。有些人交易它们是为了猜测某一特定价格时刻的预期,而另一些人则使用期权来对冲现有头寸。其他人则采用更先进的策略,希望定期创造额外收入。所有这些都是有效的目标,如果做得正确,...

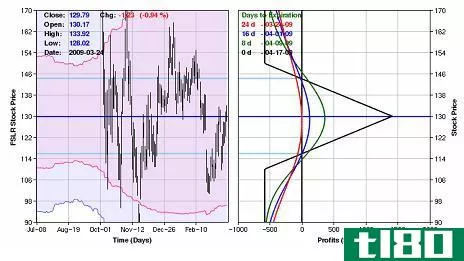

期权:隐含波动率和日历价差

期权交易策略为交易者和投资者提供了获利的机会,而这种获利方式对于那些只买入或卖空标的证券的人来说是不可能的。其中一种策略被称为“日历价差”,有时被称为“时间价差”。当使用接近或在货币期权时,日历价差允...

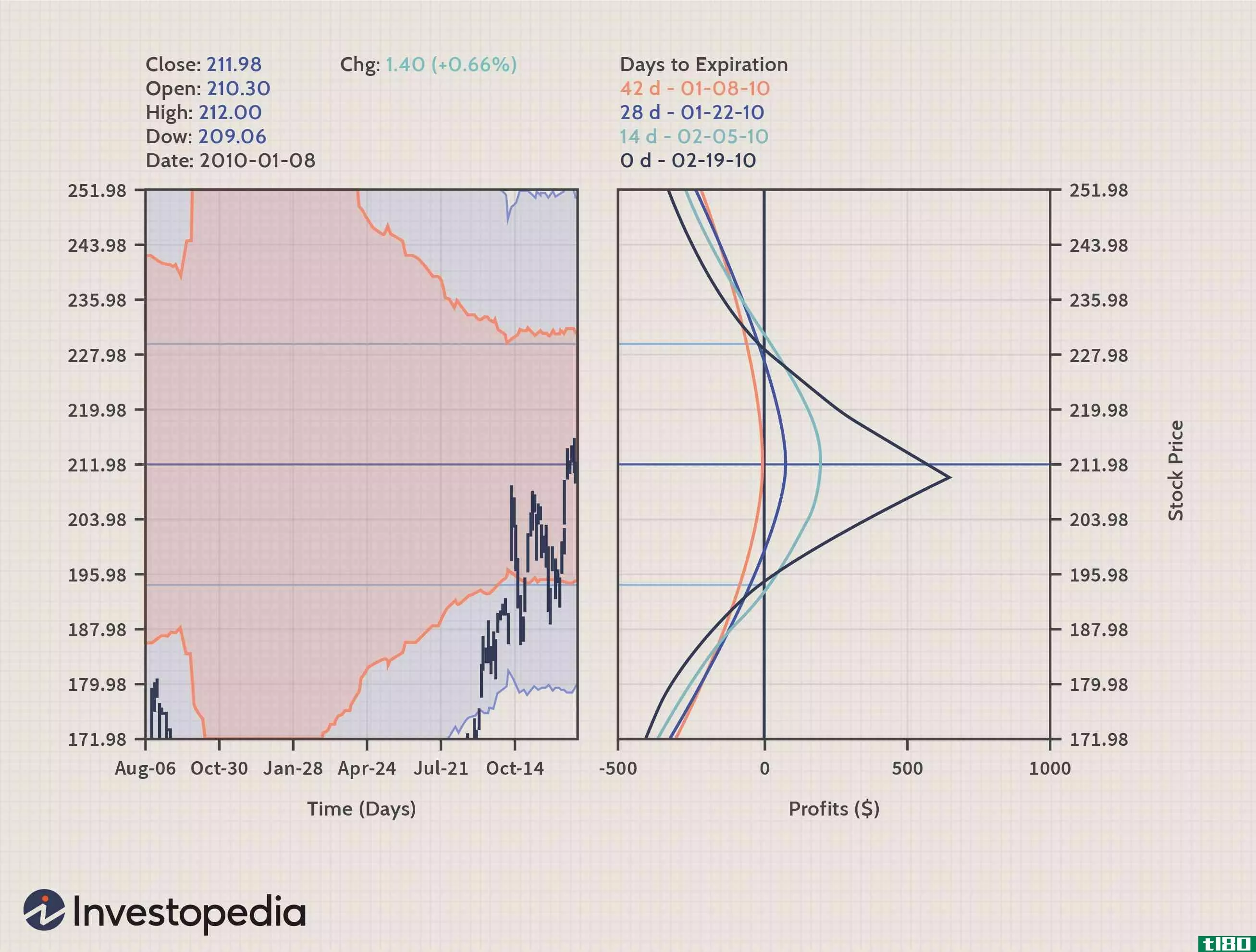

使用日历交易和价差期权策略

当市场环境崩溃时,期权对投资者来说是一种有价值的工具。一些投资者一提到期权这个词就发抖,但有许多期权策略可以帮助降低市场波动的风险。日历传播是在任何市场环境下使用的一种方法。 关键要点 有许多选择策...

结合

什么是组合(a combination)? 在期权交易中,组合是指在同一标的资产上有多种期权类型、执行价格或到期日的任何期权交易的总括术语。交易者和投资者使用多种交易策略的组合,因为它们可以被构造为提供特定的风险回报,以...

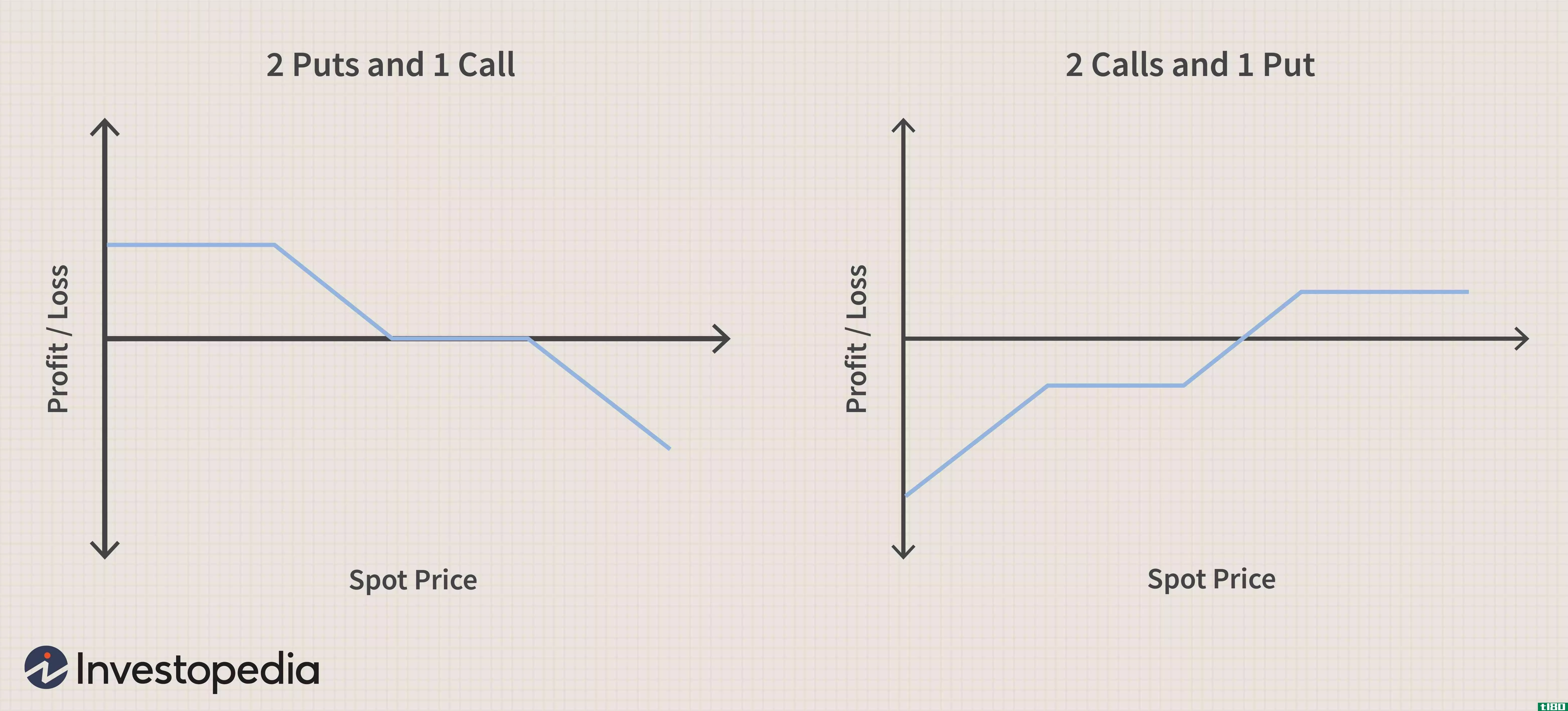

海鸥期权

什么是海鸥的选择(a seagull option)? 海鸥期权是一种三条腿的期权交易策略,包括两个看涨期权和一个看跌期权或两个看跌期权和一个看涨期权。同时,看涨期权被称为分割期权。 看涨海鸥策略包括看涨看涨价差(借记看涨价...

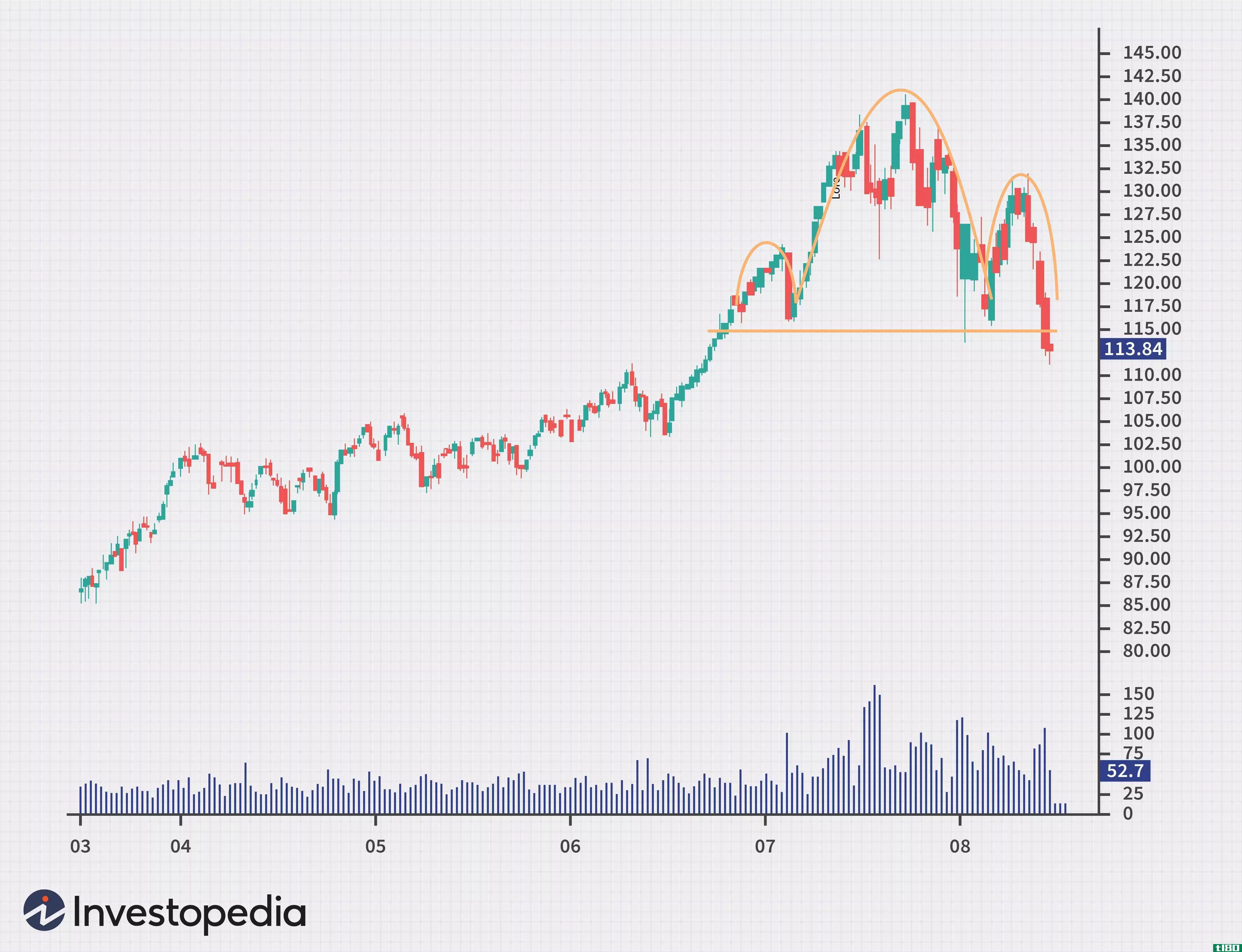

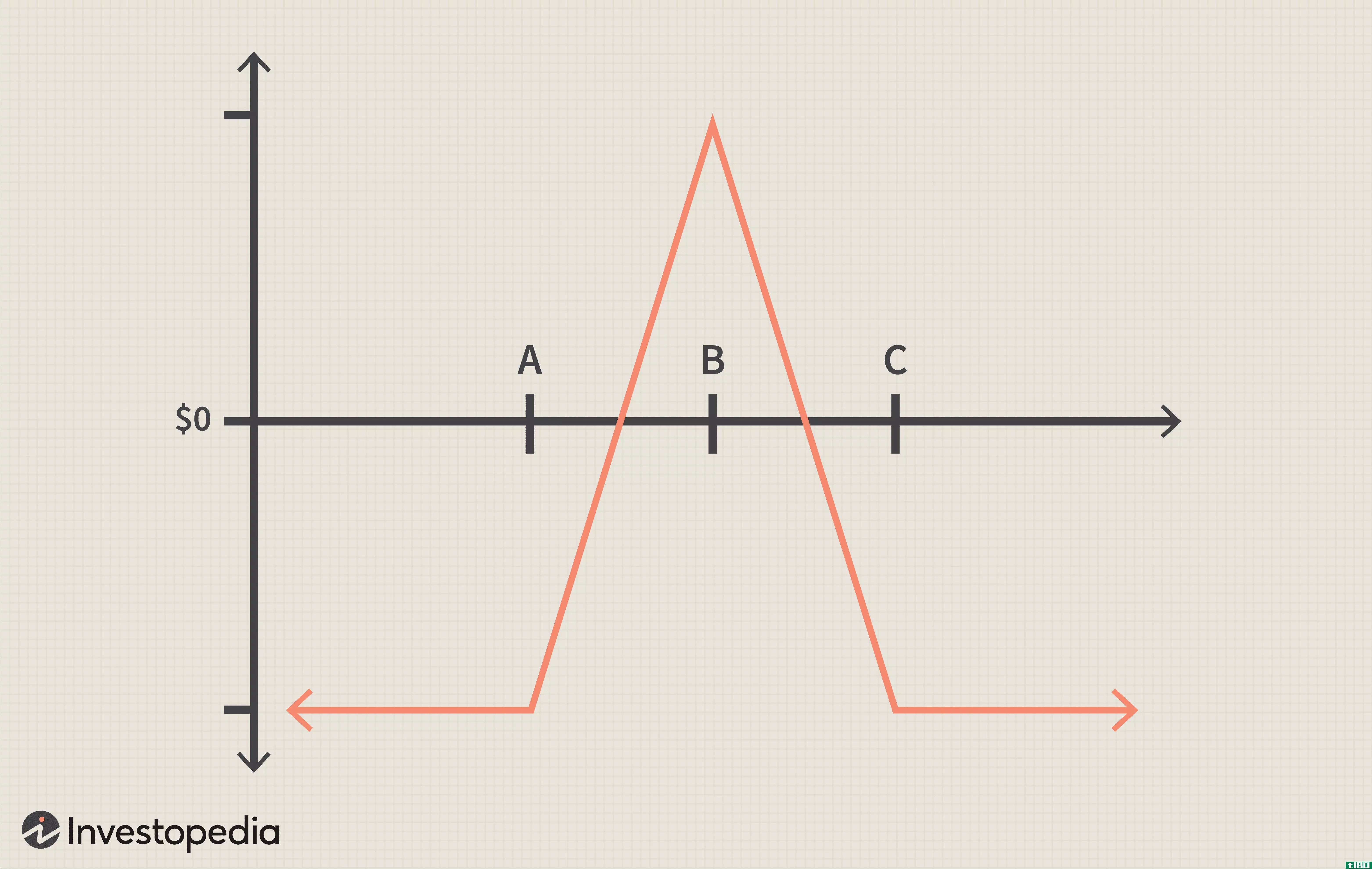

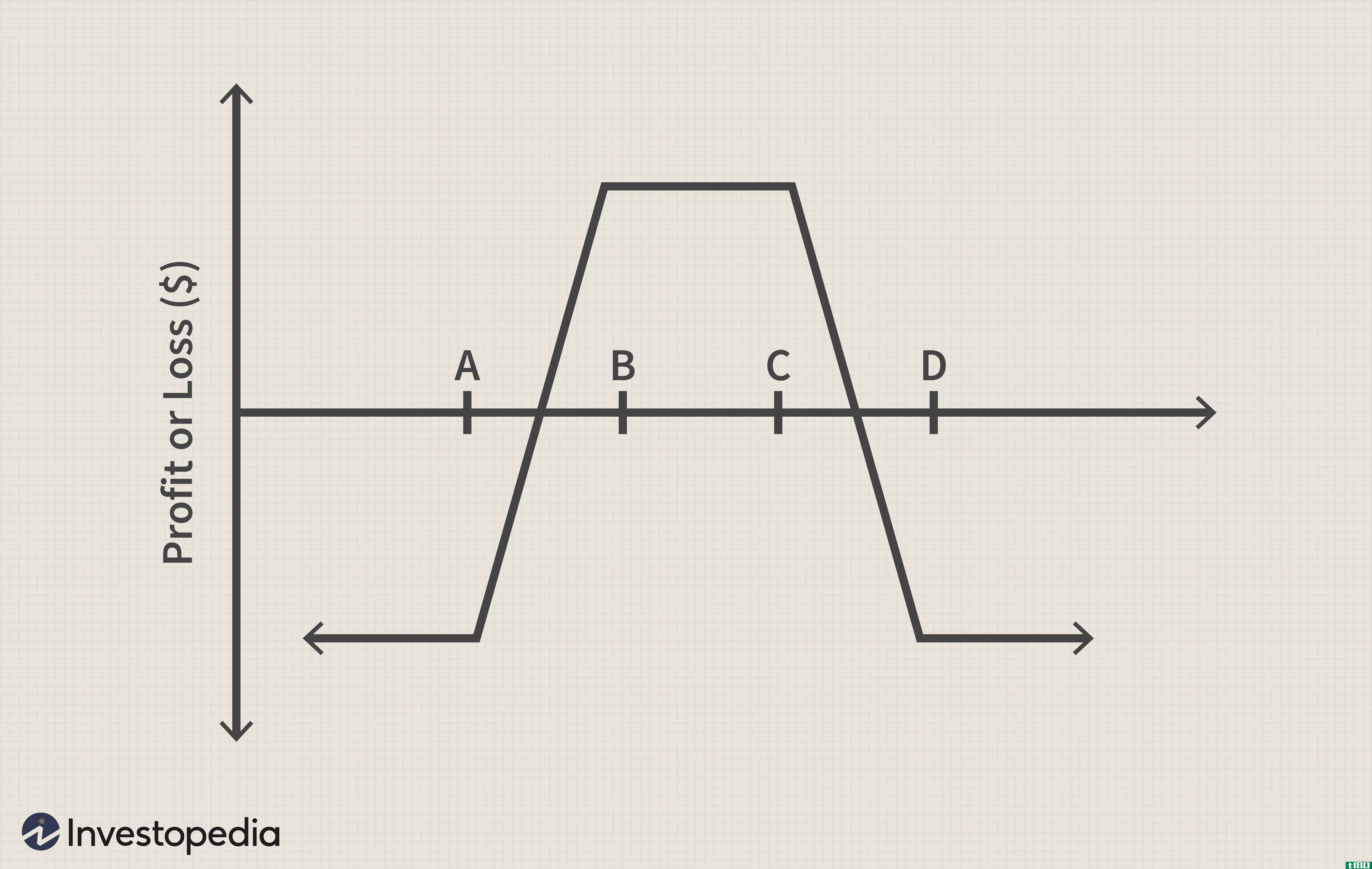

兀鹰价差交易

...么是秃鹰蔓延(a condor spread)? 秃鹰利差是一种无方向性的期权策略,它限制收益和损失,同时寻求从低波动或高波动中获利。秃鹰有两种类型。多头秃鹰寻求从低波动性和基本资产很少甚至没有变动中获利。空头秃鹰寻求从高波...

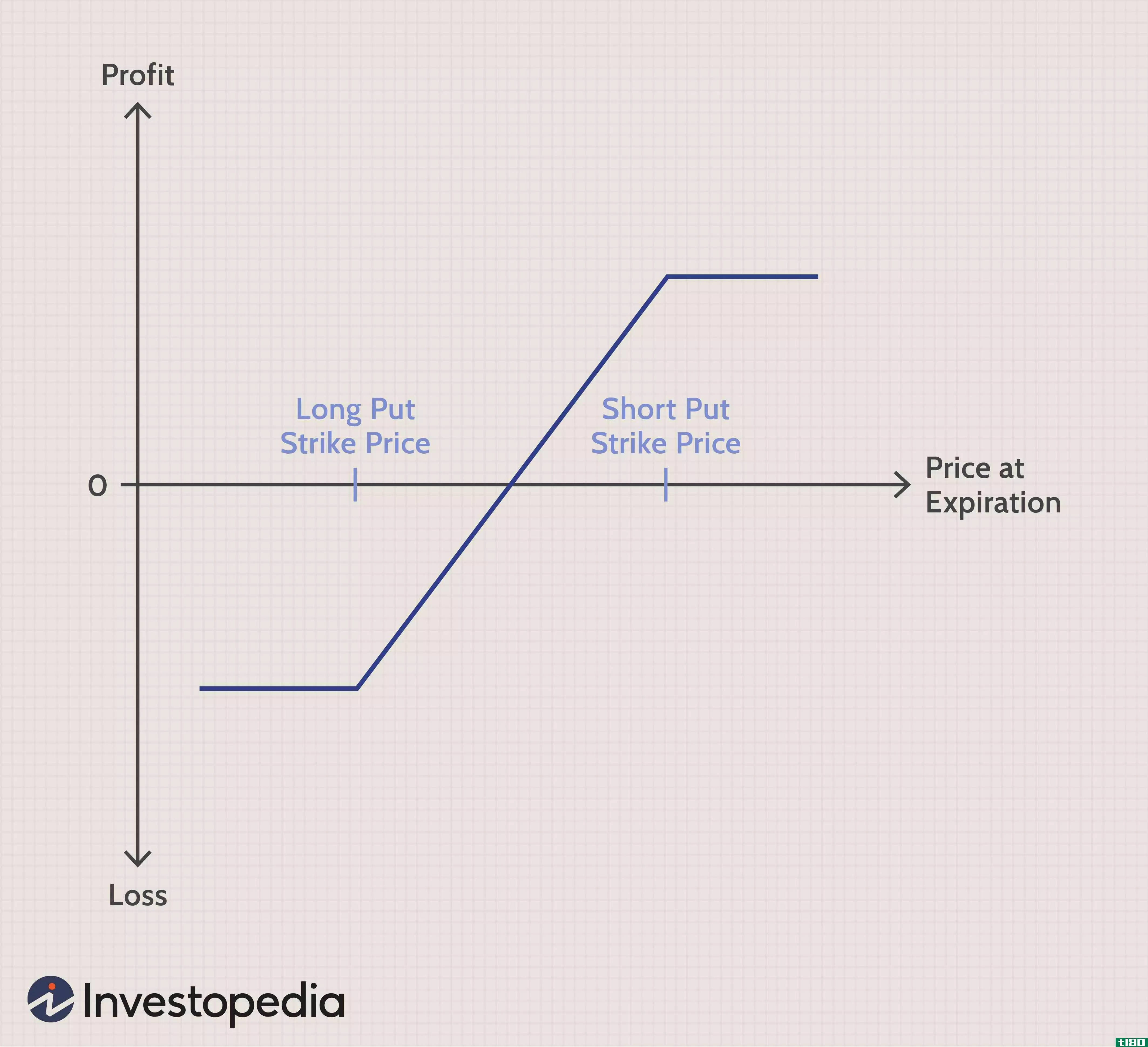

垂直排列

... vertical spread)? 垂直价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是指同时买入和卖出...

什么是股票期权?(stock options?)

... 股票期权最简单的形式是双方之间的合同,在未来约定的时间到期。合同买方在约定日期或之前以特定价格购买(看涨期权)或出售(看跌期权)资产(“标的”)的权利,而...

什么是期权价差?(options spreads?)

... 期权价差是指期权交易策略,包括以不同的行使价格或执行价格同时持有相反的头寸。期权定价涉及对未来波动性的估计;期权价差是一个有用的工具,可以最大限度地降...