你可能感兴趣的文章

卖出期权的来龙去脉

...是用来**的”。本文将解释为什么期权倾向于期权卖方,如何了解期权**的成功概率,以及与期权**相关的风险。 关键要点 卖出期权有助于产生收入,他们可以提前获得期权溢价,并希望期权到期时一文不值。 期权卖方随着...

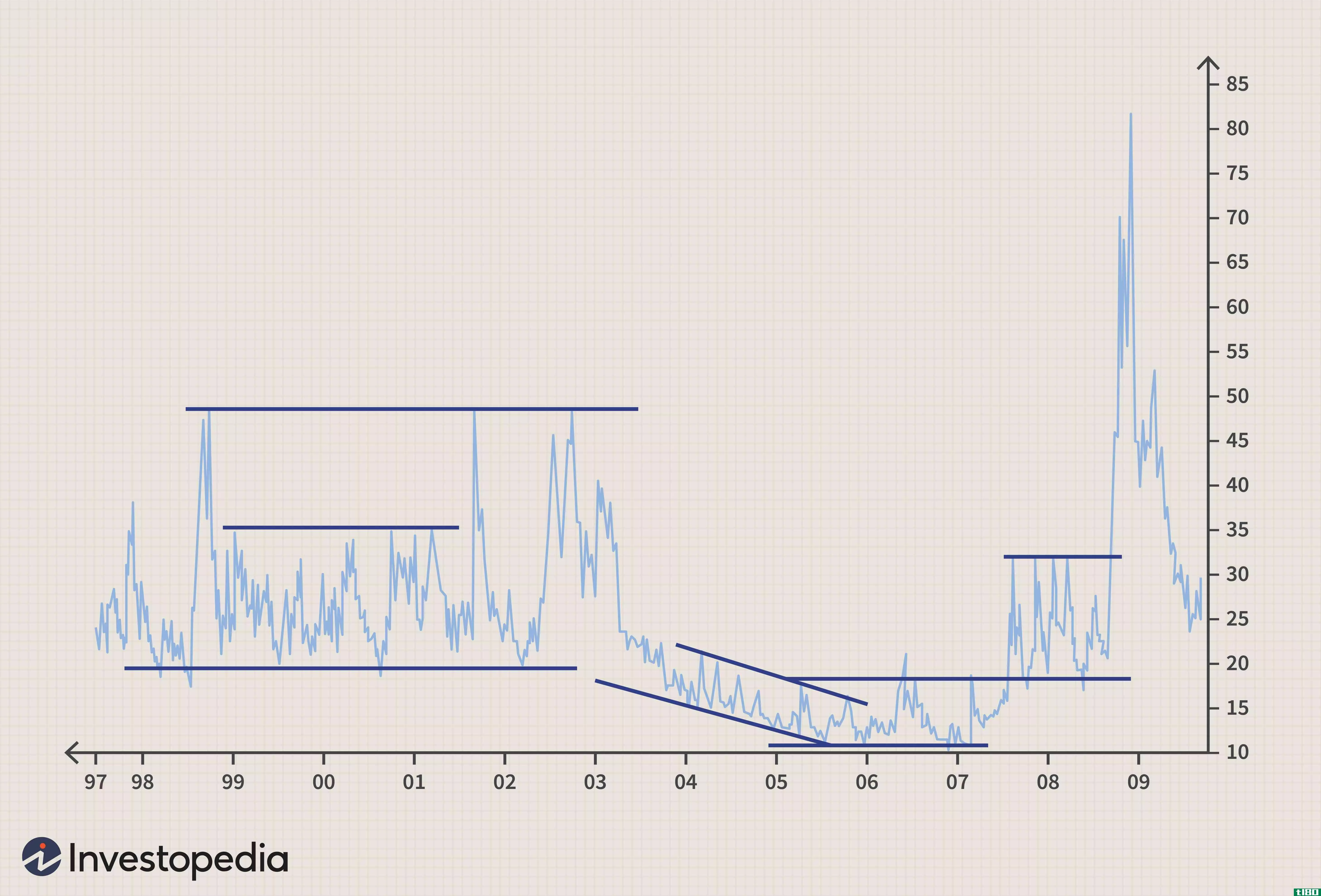

波动率指数:解读市场情绪

...500指数的隐含波动率;500指数期权。 本文将探讨VIX如何被用作相反的市场指标,VIX如何衡量机构情绪,以及为什么对VIX的理解倾向于多头和空头看跌期权。 关键要点 波动性指数(VIX)衡量股市的波动性。 当波动率指...

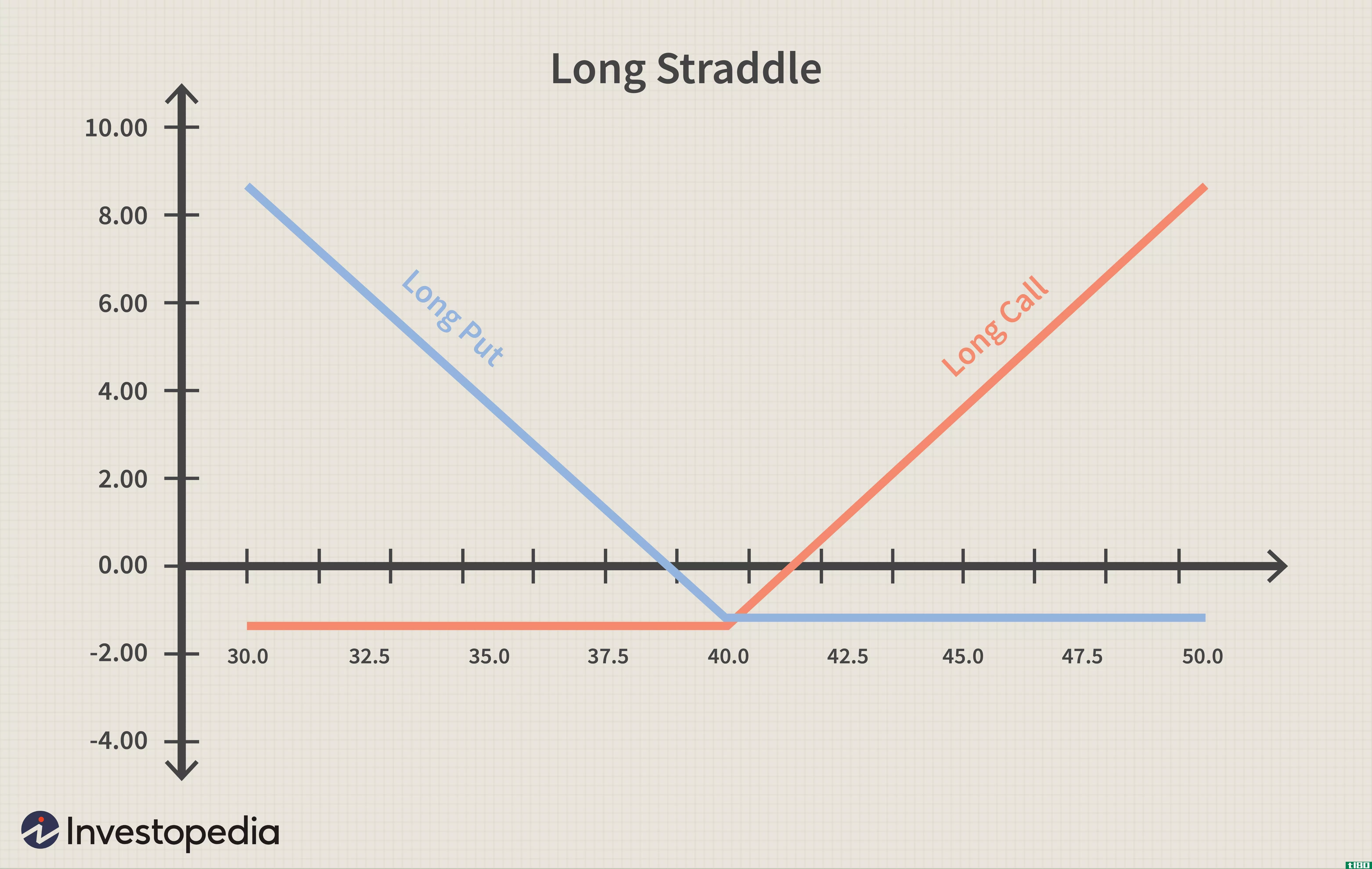

长跨

...如果股票定价高于56美元或低于44美元,无论最初的定价如何,该头寸都将在到期时获利。 只有当股票在到期日收盘时的价格精确到50美元时,才会出现每股6美元的最大损失(一次买入和一次卖出合约损失600美元)。如果价格...

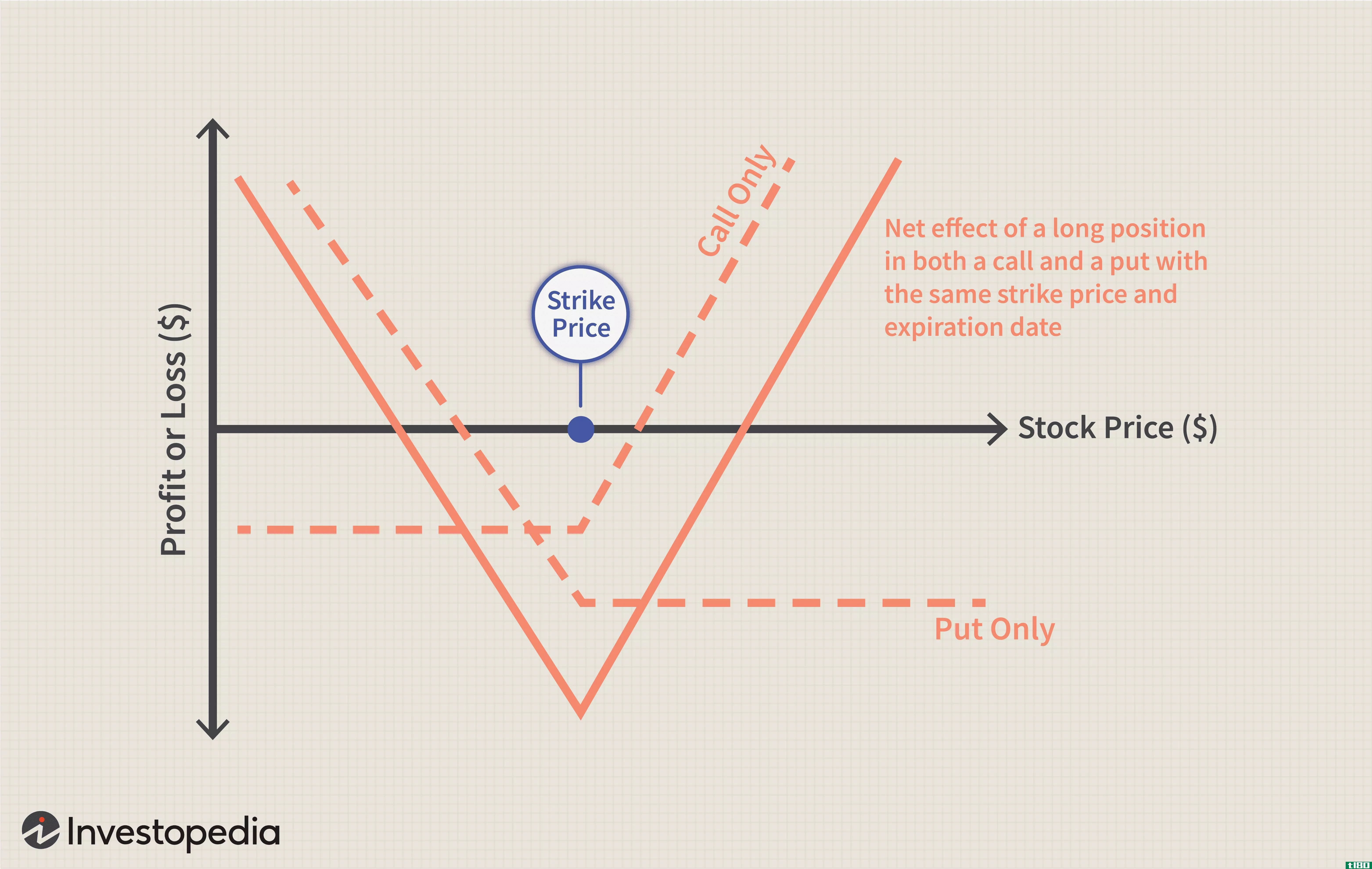

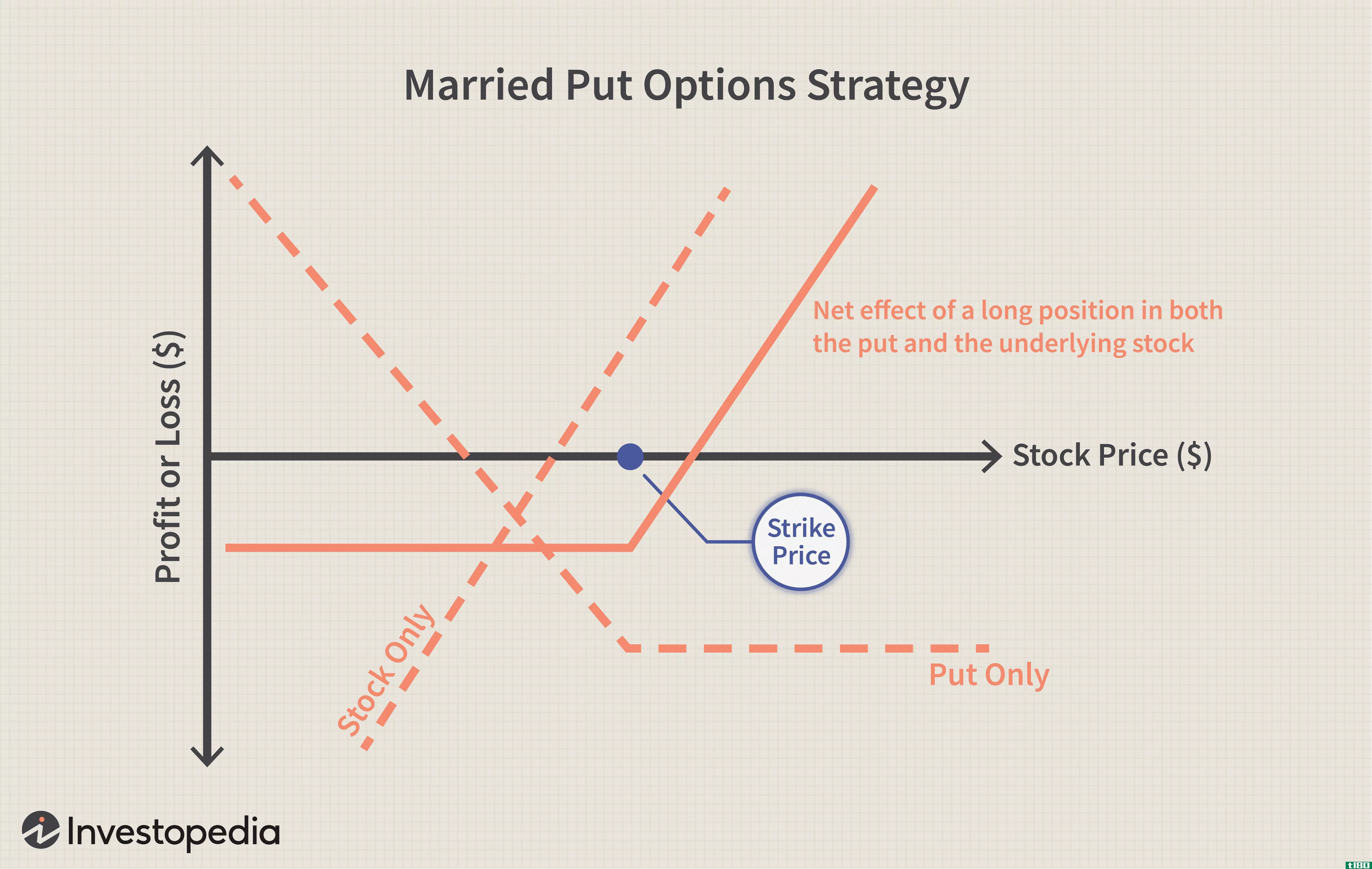

保护性投入

什么是保护球(a protective put)? 保护性看跌期权是一种风险管理策略,投资者利用期权合约来防范持有股票或资产的损失。对冲策略包括投资者以溢价的形式购买看跌期权。 看跌期权本身就是一种看跌策略,交易员认为资产价...

如何从波动中获利

...是上涨还是下跌。以下是该策略在价格上涨和下跌情景下如何从波动中获利: 情景一:到期时标的价格高于40美元,此时看跌期权失效,交易者行使看涨期权实现价值。 情景二:到期时标的价格低于40美元,此时看涨期权到...

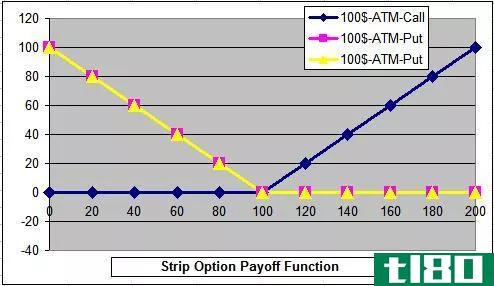

剥离期权:市场中性看跌策略

...美的”市场中性策略),而在相反的情况下,长条带是“看跌的”市场中性策略,在价格下行时提供的利润潜力是同等价格上行时的两倍(相比之下,为“带”),是看涨市场的中性策略)。 当标的股票价格在到期时强劲地向...

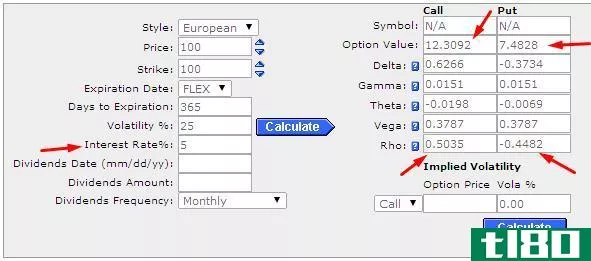

利率如何以及为什么影响期权

...看涨期权受益,而看跌期权价格受到负面影响。 利率如何影响看涨期权和看跌期权价格 为了理解利率变动影响背后的理论,比较分析股票购买和等价期权购买将是有用的。我们假设一个专业的交易者用有息贷款进行多头头...

卖出期权的来龙去脉

...是用来**的”。本文将解释为什么期权倾向于期权卖方,如何了解期权**的成功概率,以及与期权**相关的风险。 关键要点 卖出期权有助于产生收入,他们可以提前获得期权溢价,并希望期权到期时一文不值。 期权卖方随着...

什么是伽玛头皮?(gamma scalping?)

...恢复平衡可以让投资者回到中性位置,无论后续市场走势如何,他都可以从中获利。 ...

什么是跨坐和勒死?(straddles and strangles?)

...定资产的权利。看跌期权是在特定日期或之前以固定价格出售特定资产的权利。当标的资产价格上涨时,要求增加价值;当标的资产价格下跌时,使价值增加。多头交易和扼杀交易是期权交易策略,将看跌期权和看涨期权结合起...

0 篇文章