卖出期权的来龙去脉

在买卖股票期权的世界里,人们在考虑交易时会选择哪种策略是最好的。看涨的投资者可以买入看涨期权或卖出看跌期权,而看跌的投资者可以买入看跌期权或卖出看涨期权。

选择每一种策略的理由有很多,但人们常说“期权是用来**的”。本文将解释为什么期权倾向于期权卖方,如何了解期权**的成功概率,以及与期权**相关的风险。

关键要点

- 卖出期权有助于产生收入,他们可以提前获得期权溢价,并希望期权到期时一文不值。

- 期权卖方随着时间的推移而受益,期权价值下降;这样,卖方就可以以较低的溢价预订抵消交易。

- 然而,当市场走势不利,且没有退出策略或对冲措施时,卖出期权可能有风险。

内在价值、时间价值和时间衰减

为了便于审查,看涨期权赋予期权买方以期权合同的执行价购买标的股票的权利,而不是义务。行权价格仅仅是期权合同转换为证券股份的价格。看跌期权赋予期权的买方以期权的执行价**股票的权利,而不是义务。每个选项都有一个到期日或到期日。

期权合同的价值以及合同到期时是否盈利有多种因素。标的股票的当前价格与期权行权价格以及到期前的剩余时间在决定期权价值方面起着关键作用。

内在价值

期权价值由内在价值和时间价值构成。内在价值是指股票在市场上的行权价格与股票价格之间的差额。内在价值取决于股票的走势,几乎和房屋净值一样。

如果一个期权是非常有利可图的,那么它在资金(ITM)中的深度就更大,这意味着它有更多的内在价值。当期权从货币中移出时,它的内在价值就降低了。缺钱的期权合约往往溢价较低。

期权溢价是向期权购买者收取的预付费。有内在价值的期权比没有内在价值的期权溢价更高。

时间价值

与临近到期的期权相比,到期前剩余时间较长的期权往往具有更高的溢价。到期前剩余时间较长的期权往往价值更大,因为到期时存在内在价值的可能性更高。期权合约剩余时间的溢价中嵌入的货币价值称为时间价值。

换言之,期权的溢价主要由内在价值和与期权相关的时间价值组成。这就是为什么时间价值也被称为外在价值。

时间衰减

随着时间的推移,随着期权的到期,时间价值会减少,因为期权购买者赚取利润的时间越来越少。投资者不会为即将到期的期权支付高额溢价,因为期权存在于货币中或具有内在价值的可能性很小。

随着期权到期日的临近,期权的溢价价值下降的过程称为时间衰减。时间衰减仅仅是由于时间的推移期权溢价价值的下降率。随着过期时间的临近,时间衰减加速。

更高的保费有利于期权卖方。然而,一旦期权卖方开始交易并支付了溢价,他们通常希望期权到期时一文不值,这样他们就可以将溢价收入囊中。

换句话说,期权卖方通常不希望期权被行使或赎回。相反,他们只想从期权中获得收益,而没有义务**或购买标的证券的股票。

期权卖方如何受益

因此,时间衰减或期权最终变得毫无价值的速度对期权卖方有利。期权卖方希望衡量期权的时间价值随着时间的推移或时间的衰减而下降的速度。这个指标被称为θ,它通常表示为一个负数,本质上是期权价值每天减少的量。

卖出期权是一种正θ交易,这意味着随着时间衰退的加速,该头寸将赚取更多的钱。

在期权交易中,买方期望股票朝一个方向移动,并希望从中获利。然而,这个人同时支付内在价值和外在价值(时间价值),并且必须弥补外在价值才能从交易中获利。 由于θ为负值,如果股票保持静止,或者更令人沮丧的是,如果股票在正确的方向上缓慢移动,但移动被时间衰减抵消,期权购买者可能会赔钱。

然而,时间衰减对期权卖方有利,因为它不仅会在每个工作日衰减一点;它也在周末和节假日工作。对于耐心的卖家来说,这是一个缓慢的赚钱方式。

记住,期权卖方在开始交易的第一天就已经获得了溢价。因此,期权卖方是期权合同价值下降的受益者。当期权的溢价下降时,期权的卖方可以通过以更便宜的溢价买回期权,以抵消交易的方式平仓。

波动性风险和回报

期权卖方希望股票价格保持在一个相当紧凑的交易区间,或者他们希望它向他们有利的方向移动。因此,了解股票的预期波动率或价格波动率对期权卖方很重要。市场对波动性的整体预期用一个称为隐含波动性的指标来衡量。

监控隐含波动率的变化对期权卖方的成功也至关重要。隐含波动率本质上是对股票价格潜在变动的预测。如果一只股票具有很高的隐含波动率,期权的溢价或成本就会更高。

隐含波动率

隐含波动率,也称为织女星,上下波动取决于期权合约的供求关系。大量的期权购买会抬高合约溢价,诱使期权卖方在每笔交易中选择相反的一方。织女星是外在价值的一部分,可以迅速膨胀或收缩溢价。

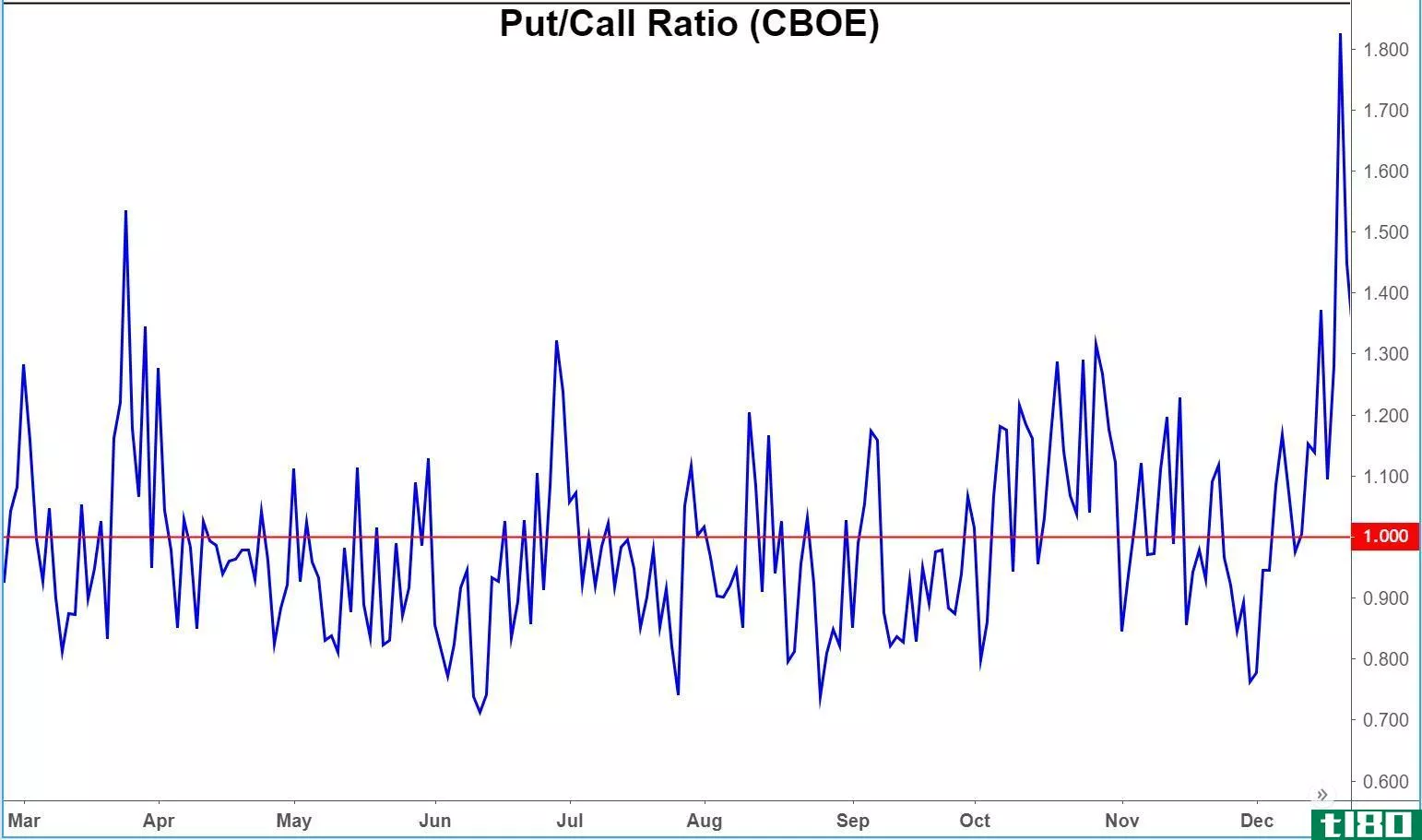

期权卖方可能在一个合约上做空,然后经历对合约需求的上升,这反过来会抬高溢价的价格,并可能造成损失,即使股票没有移动。图1是一个隐含波动率图的例子,显示了它如何在不同的时间膨胀和收缩。

在大多数情况下,在一只股票上,通货膨胀会在盈利公告之前发生。 监控隐含波动率为期权卖方提供了一个优势,当它处于高位时卖出,因为它很可能会回到均值。

同时,时间衰退也会对卖方有利。重要的是要记住,行权价格越接近股价,期权对隐含波动率的变化就越敏感。 因此,一个合约离钱越远或离钱越深,它对隐含的波动性变化就越不敏感。

成功概率

期权购买者使用合约的delta来确定如果标的股票朝着有利于合约的方向移动,期权合约将增值多少。Delta度量期权价值的价格变化率与标的股票的价格变化率。

然而,期权卖方使用delta来确定成功的概率。 delta为1.0意味着期权很可能会随标的股票的美元汇率变动,而delta为.50意味着期权将随标的股票的美元汇率变动50美分。

期权卖方会说1.0的delta意味着你有100%的概率,期权到期时至少在货币中占1美分,50的delta有50%的概率,期权到期时在货币中占1美分。 期权越有钱,在行使合同的情况下,在没有被转让的威胁的情况下**期权的成功概率就越高。

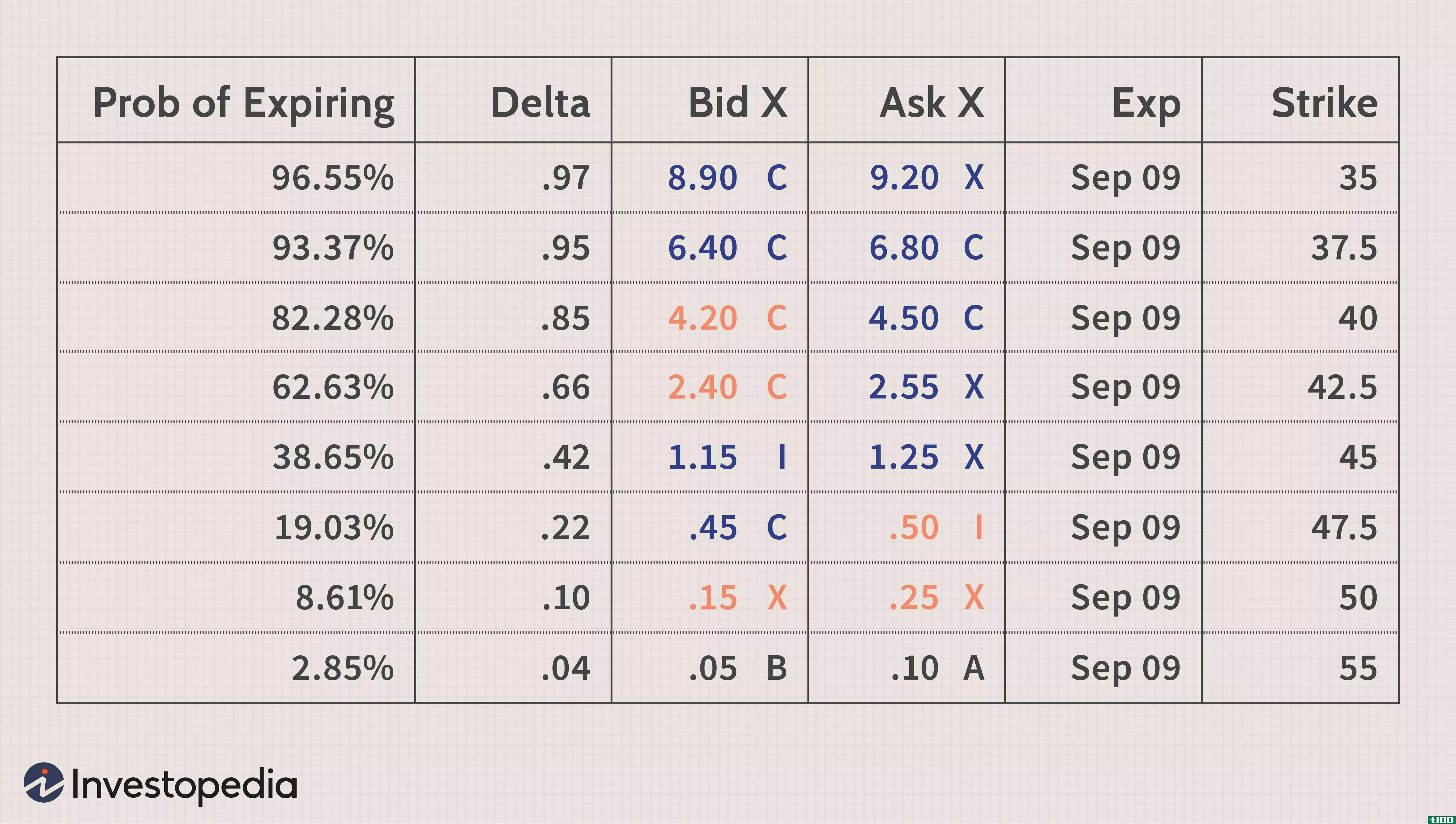

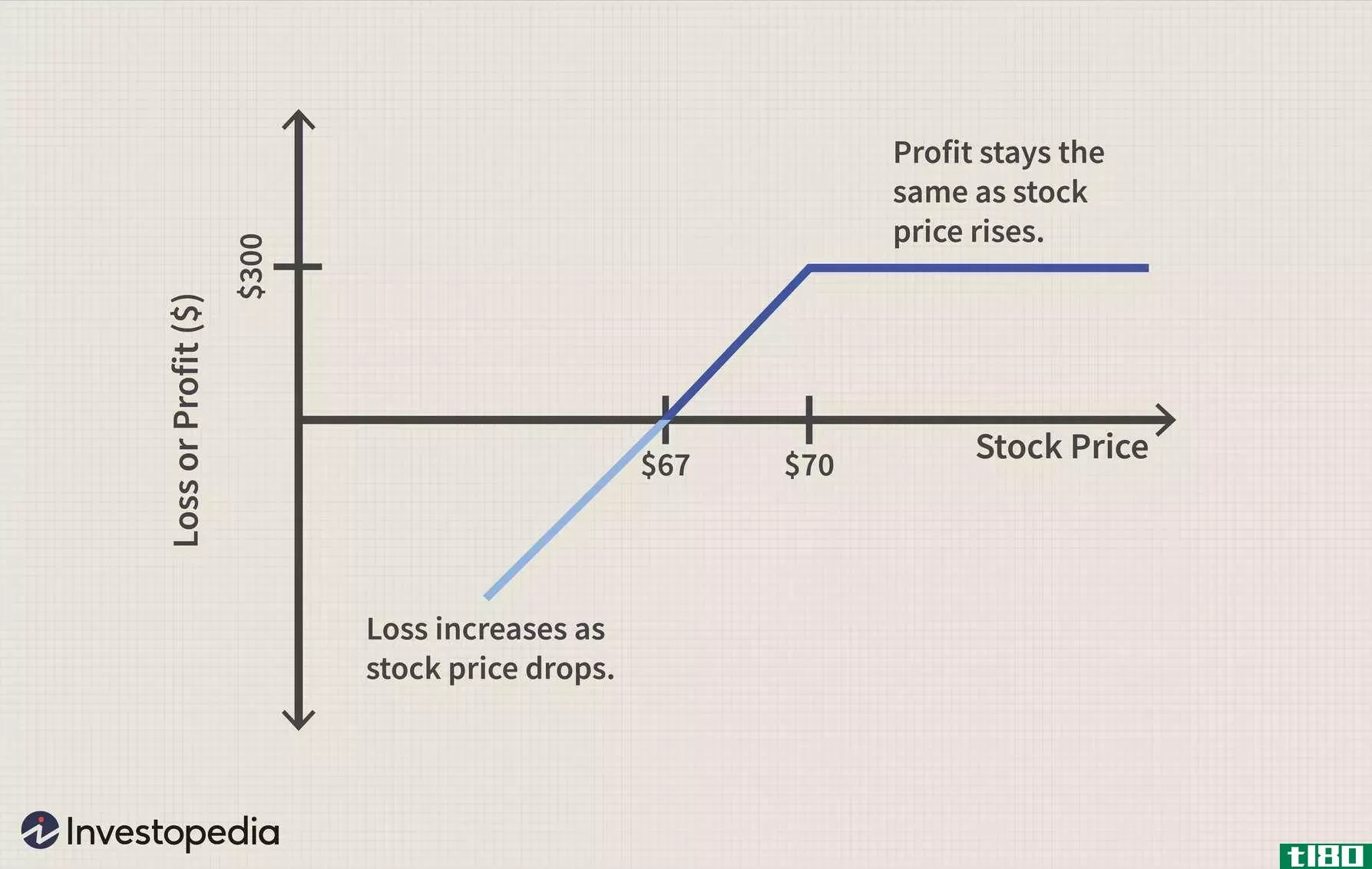

在某种程度上,期权卖方必须确定成功的概率与他们将从**期权中获得多少溢价相比有多重要。图2显示了一些期权合同的买入价和卖出价。 注意,伴随着执行价格的delta越低,保费支出就越低。这意味着需要确定某种边缘。

例如,图2中的示例还包括一个不同的过期概率计算器。除了delta之外,还使用了各种计算器,但这种特殊的计算器是基于隐含波动率的,可能会给投资者带来急需的优势。 然而,使用基本面评估或技术分析也可以帮助期权卖方。

最坏情况

许多投资者拒绝**期权,因为他们害怕最坏的情况。这类事件发生的可能性可能很小,但知道它们的存在仍然很重要。

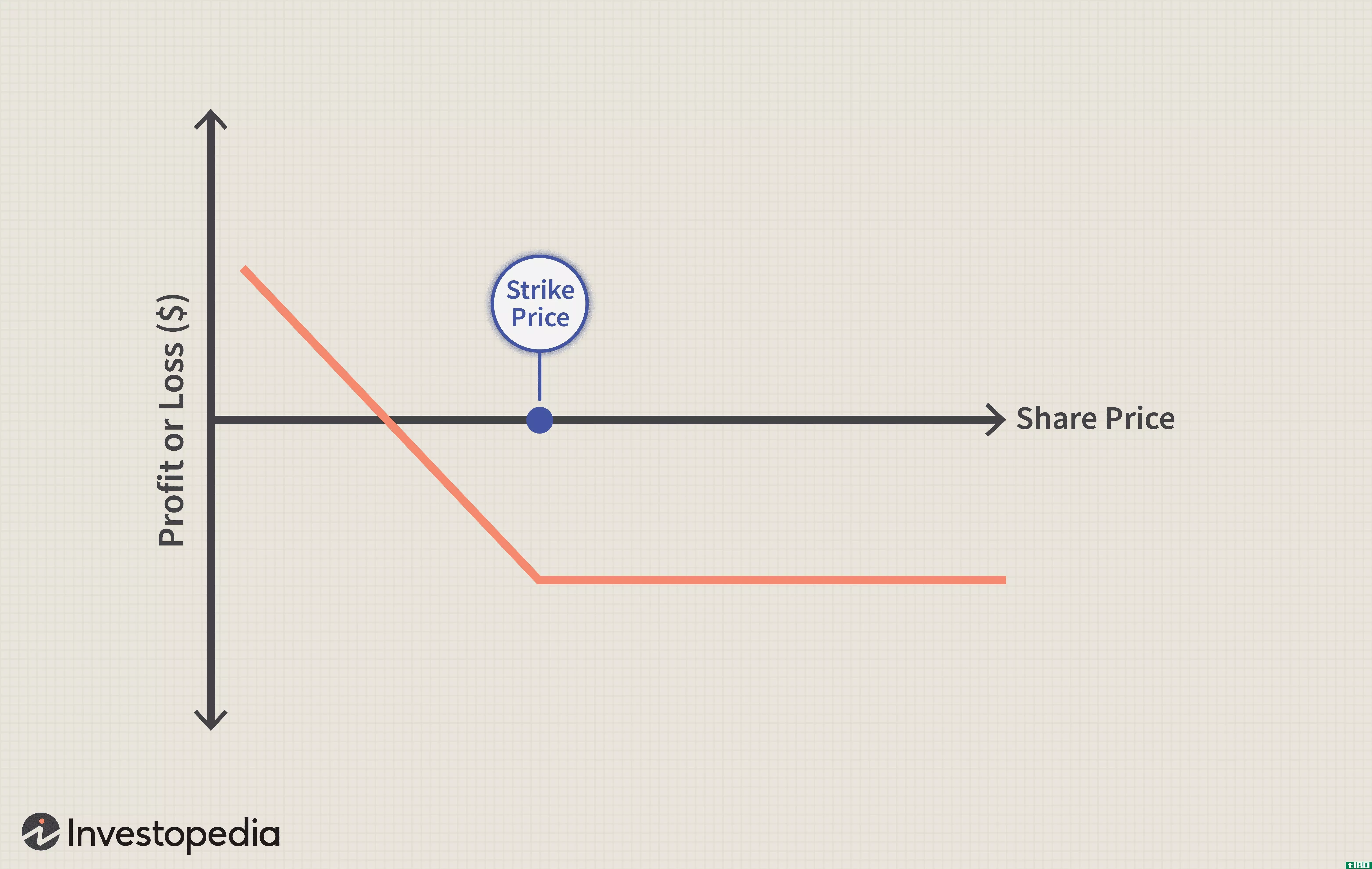

首先,卖出看涨期权有理论上的风险,即股票会攀上月球。 虽然这可能不太可能,但如果股价上涨,没有上行保护来阻止损失。因此,看涨期权卖方需要确定一个点,在该点上,如果股票上涨,他们将选择回购期权合同,或者他们可以实施任何数量的多段期权价差策略,以对冲损失。

然而,卖出看跌期权基本上相当于一个备兑看涨期权。 卖出看跌期权时,要记住风险是伴随着股票下跌而来的。换言之,看跌期权卖方收取溢价,如果其价格低于看跌期权的执行价,卖方有义务购买该股票。

看跌期权卖方的风险在于,期权被行使,股票价格跌至零。然而,风险并不是无限的,因为一只股票只能跌到零,而卖家可以把溢价作为安慰的奖品。

拥有一个有保障的电话也是如此。股票可能会跌到零,投资者将损失股票中的所有资金,只剩下买入溢价。 与卖出看涨期权类似,卖出看跌期权可以通过确定一个价格来加以保护,在该价格下,如果股票下跌,您可以选择回购看跌期权,或者用多段期权价差对冲头寸。

底线

卖出期权可能不像买入期权那样令人兴奋,也不太可能是“本垒打”策略。事实上,这更像是一首接一首的单曲。只要记住,足够多的单打还是会让你在垒上打得满满的,而且得分也是一样的。

- 发表于 2021-06-02 18:45

- 阅读 ( 160 )

- 分类:商业金融

你可能感兴趣的文章

写作导论

...种情况下,写作意味着**看跌期权合约以打开头寸。作为卖出看跌期权开仓的交换条件,作者收取溢价或费用,但是,如果标的股票低于行权价,他有责任向看跌期权买方购买股票,直至期权合同到期。 卖出期权的利润仅限于...

要知道的10个选项和策略

...涨期权代表100股股票。投资者每买入100股股票,就会同时卖出一个看涨期权。这种策略被称为补仓买入,因为在股票价格快速上涨的情况下,该投资者的空头买入被多头股票头寸补仓。 当投资者对该股持有短期头寸且对其方向...

看跌期权

什么是短球(a short put)? 看跌期权是指交易者通过卖出或卖出看跌期权来进行期权交易。买入看跌期权的交易者做多该期权,而卖出该期权的交易者做空。看跌期权的卖方(空头)收取溢价(期权成本),交易利润仅限于该溢价...

兀鹰价差交易

...潜力。两种策略都有四种选择,要么全部买入,要么全部卖出。 作为一种组合策略,秃鹰涉及多种选择,具有相同的到期日,同时购买和/或**。例如,使用看涨期权的long condor与同时运行货币内看涨期权(或看涨期权价差)和...

看跌期权比率

...期权市场中看跌期权与看涨期权的相对交易量的指标。 卖出买入比率高于1被认为是抛售的指标,而卖出买入比率低于1则是买入的机会。 一些交易者使用看跌期权比率作为反向指标,当比率高于1时买入,当比率低于1时卖出。 ...

卖方

...购。 期权卖方被称为“作家”,从买方那里收取溢价。 卖出结束指的是一个卖出指令,它结束了期权中现有的多头头寸。 **或退出头寸的常见方法包括使用止损、尾随止损和/或利润目标。 了解卖家 销售者是指那些可以**给...

看涨期权价差

什么是牛市(a bull put spread)? 看涨卖出价差是投资者在预期标的资产价格温和上涨时使用的一种期权策略。该策略采用两种看跌期权形成一个区间,由高执行价和低执行价组成。投资者从期权的两个溢价之间的差额中获得净信贷...

物价暴跌?买入看跌期权!

...动性和到期时间的不同而不同。 多头认沽期权可以通过卖出或行使合同来平仓,但行使一个有剩余时间价值的合同几乎没有意义。 1:37 物价暴跌?买入看跌期权! 投机性多头看跌期权与保护性看跌期权 如果投资者购...

卖出期权

...交易者来说,其中一个主要的问题就是为什么交易者希望卖出期权而不是买入期权。期权的**使许多投资者感到困惑,因为所涉及的义务、风险和收益与标准多头期权不同。 关键要点 卖出期权对交易者来说是一种产生超额...

卖出期权的来龙去脉

在买卖股票期权的世界里,人们在考虑交易时会选择哪种策略是最好的。看涨的投资者可以买入看涨期权或卖出看跌期权,而看跌的投资者可以买入看跌期权或卖出看涨期权。 选择每一种策略的理由有很多,但人们常说“...

0 篇文章