期权是赋予期权购买者在特定日期或之前以预定价格买卖证券的权利的合同。期权的价格称为溢价,由许多变量组成。期权交易者需要意识到这些变量,以便他们能够就何时进行期权交易做出明智的决定。...

期权是赋予期权购买者在特定日期或之前以预定价格买卖证券的权利的合同。期权的价格称为溢价,由许多变量组成。期权交易者需要意识到这些变量,以便他们能够就何时进行期权交易做出明智的决定。

当投资者购买期权时,结果的最大驱动力是标的证券或股票的价格变动。股票期权的看涨期权购买者需要标的股票价格上涨,而看跌期权购买者需要股票价格下跌。

然而,还有许多其他因素影响期权合同的盈利能力。其中一些因素包括股票期权价格或溢价、合同到期还有多长时间,以及标的证券或股票的价值波动有多大。

关键要点

- 期权价格,即溢价,由其内在价值和时间价值之和构成。

- 内在价值是指当前股价与执行价之间的价差。

- 期权的时间价值或外在价值是期权内在价值之上的溢价。

- 由于投资者有更高的概率使合同盈利,所以在到期前剩余的时间越多,时间价值就越高。

了解期权价格的基础知识

期权合同为买方或投资者提供了以预定价格(称为执行价)买卖标的证券的权利,而不是义务。期权合约有一个到期日,叫做到期日,在期权交易所交易。期权合约之所以是衍生工具,是因为它们的价值来自于标的证券或股票的价格。

股票看涨期权的买主希望在期权到期前,其基础股价高于期权的执行价。另一方面,看跌期权的买家希望在合约到期前,标的股价低于看跌期权的执行价。

有许多因素可以影响期权溢价的价值,并最终影响期权合同的盈利能力。下面是期权溢价的两个关键组成部分,以及期权最终是盈利的,称为“入钱”(ITM),还是不盈利的,称为“出钱”(OTM)。

内在价值

期权溢价的关键驱动因素之一是内在价值。内在价值是指当前股价与执行价之间的价差所构成的溢价。

例如,假设投资者拥有一个股票的看涨期权,目前的交易价为每股49美元。期权的执行价为45美元,期权溢价为5美元。因为目前的股价比期权的执行价高出4美元,那么5美元溢价中的4美元由内在价值构成。

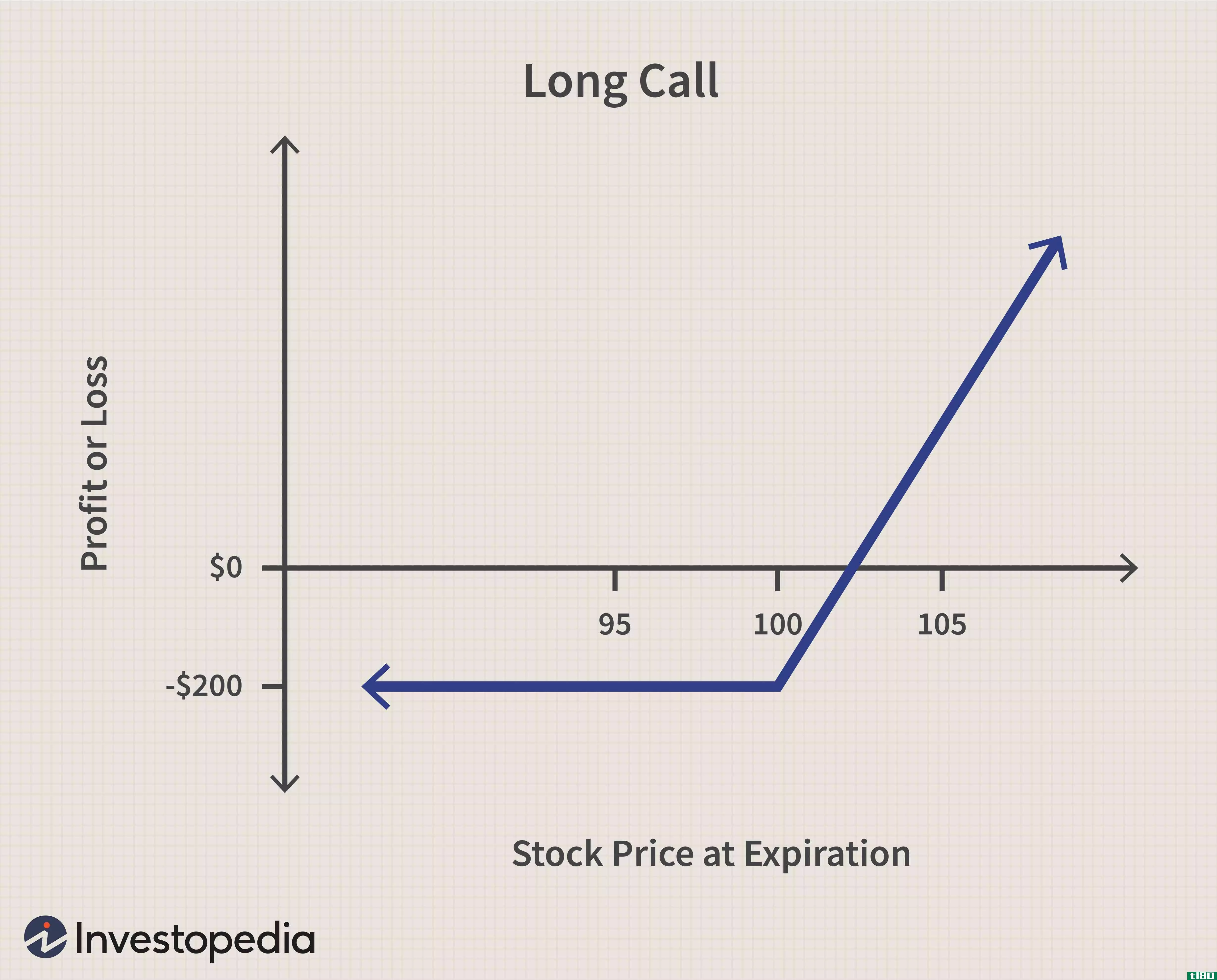

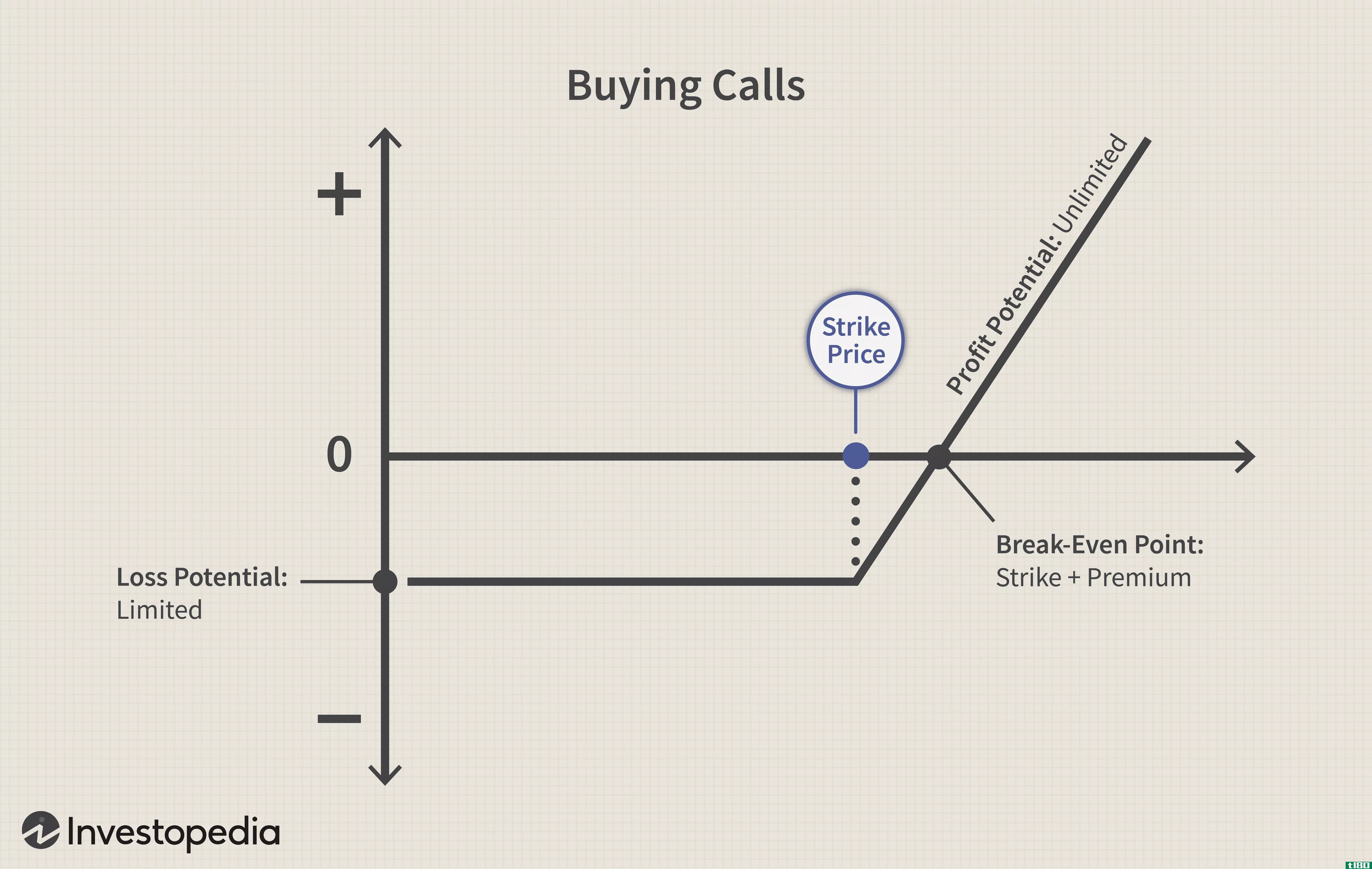

在这个例子中,投资者预先支付5美元的溢价,并拥有一个看涨期权,可以行使该期权以45美元的行权价格购买股票。直到它有利可图或有钱时,期权才会被行使。我们可以把溢价的价格加到执行价上,算出我们需要多少股票才能获利:5美元+45美元=50美元。盈亏平衡点是50美元,这意味着在投资者获利(不包括经纪人佣金)之前,股票必须超过50美元。

换言之,为了计算期权的溢价有多少是由于内在价值造成的,投资者将从当前股价中减去执行价。内在价值很重要,因为如果期权溢价主要由内在价值构成,期权的价值和盈利能力更依赖于基础股价的变动。股票价格的波动率称为波动率。

测量内在价值

期权对标的股票变动的敏感性称为delta。delta值为1.0表示期权很可能会随股票一美元一美元地移动,而delta值为0.6表示期权每移动一美元就移动约60美分。

看跌期权的delta表示为负数,这表明看跌期权与股票走势的反比关系。如果股票每股下跌1美元,delta为-0.4的看跌期权价值应增加40美分。

时间价值

期权到期前的剩余时间具有与其相关联的货币价值,即时间价值。期权到期前剩余的时间越多,期权溢价中蕴含的时间价值就越大。

换言之,时间价值是期权购买者为在一定时期内拥有合同的特权而支付的高于内在价值的溢价部分。因此,时间价值通常被称为外在价值。

如果期权到期还有时间,投资者愿意为期权支付溢价,因为有更多的时间来赚取利润。剩余的时间越长,溢价就越高,因为投资者愿意为合同盈利或具有内在价值而支付额外的时间。

请记住,基础股票价格需要超越期权的执行价,才能具有内在价值。合约上剩余的时间越多,股价超越执行价进入盈利的概率就越高。因此,时间价值不仅在决定期权的溢价方面起着重要的作用,而且在决定合同以货币形式到期的可能性方面也起着重要的作用。

时间衰减

随着时间的推移,时间值会随着期权到期日的临近而减小。期权剩余的时间越短,投资者支付溢价的动力就越小,因为赚取利润的时间就越少。随着期权到期日的临近,获利的可能性越来越小,导致时间价值的下降。这种时间值下降的过程称为时间衰减。

通常情况下,期权合约在其前半个生命周期内损失约三分之一的时间价值。随着期权到期日的临近,时间价值以加速的速度递减,并最终达到零。

时间价值和时间衰减对投资者决定期权获利的可能性都起着重要作用。如果执行价与当前股价相差甚远,则期权上需要有足够的时间来赚取利润。了解时间衰减和时间价值衰减的速度是决定期权是否有机会拥有内在价值的关键。

具有更多外在价值的期权对股价波动的敏感性较低,而具有大量内在价值的期权则与股价更为同步。

测量时间值

时间值用希腊字母θ来衡量。期权买家需要有特别有效的市场时机,因为θ会蚕食溢价。期权投资者犯的一个常见错误是,允许有利可图的交易持续足够长的时间,以至于θ大幅降低了利润。

例如,一个交易者可能花1美元买一个期权,然后看到它增加到5美元。在5美元的溢价中,只有4美元是内在价值。如果股票价格没有任何进一步的变动,期权的溢价将在到期时慢慢降低到4美元。在购买期权之前,应该制定明确的退出策略。

时间价值和波动性

股票价格的波动率,称为波动率,也与期权在货币中到期的概率有关。隐含波动率,也被称为织女星,可以夸大期权溢价,如果交易者预期波动。

隐含波动率是市场对股票价格变动概率的看法。高波动性增加了股票超过执行价的机会,因此期权交易者会要求他们**的期权价格更高。

这就是为什么像收益这样的众所周知的事件对期权购买者来说往往比最初预期的利润要低。虽然股票可能出现大幅波动,但在此类事件发生之前,期权价格通常相当高,这抵消了潜在的收益。

相反,当股票价格非常平静时,期权价格往往会下跌,使其相对便宜。然而,除非波动性再次扩大,否则期权将保持廉价,几乎没有利润空间。

底线

期权的价值或溢价由内在价值和外在价值决定。内在价值是期权的货币性,而外在价值具有更多的成分。在预订期权交易之前,考虑交易中的变量并制定一个进入和退出策略。