你可能感兴趣的文章

贴现现金流分析的三大陷阱

...有产生现金流的资产的首选估值方法。在理论上(在大学期末考试中),这项技术非常有效。然而,在实践中,DCF很难应用于股票评估。即使有人相信DCF的福音,其他方法也有助于生成股票的完整估值图。 dcf分析基础 DCF分析...

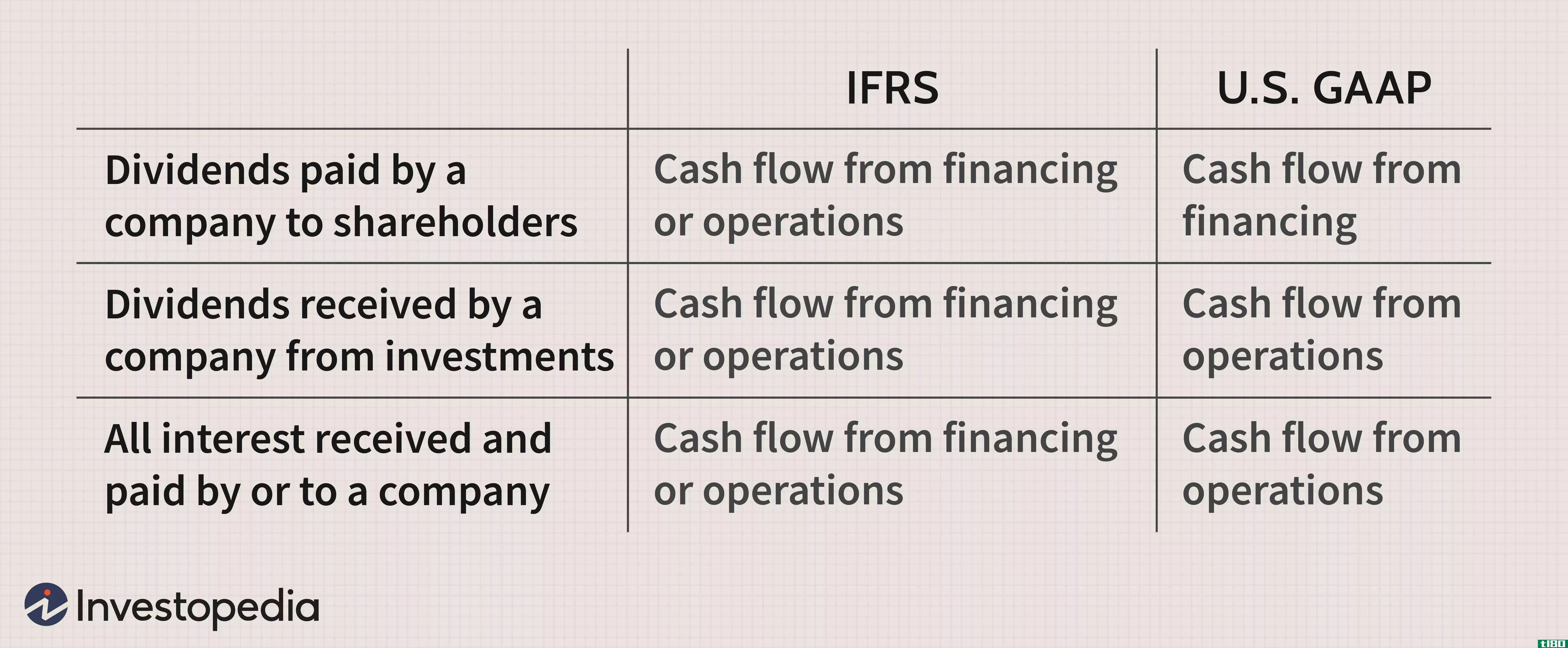

现金流量表:分析筹资活动产生的现金流量

...是非常有价值的,因为它提供了对资产负债表上的期初和期末现金的调节。对于大多数上市公司来说,这种分析是困难的,因为有成千上万的行项目可以进入财务报表,但这一理论很重要。 公司融资活动产生的现金流通常与资...

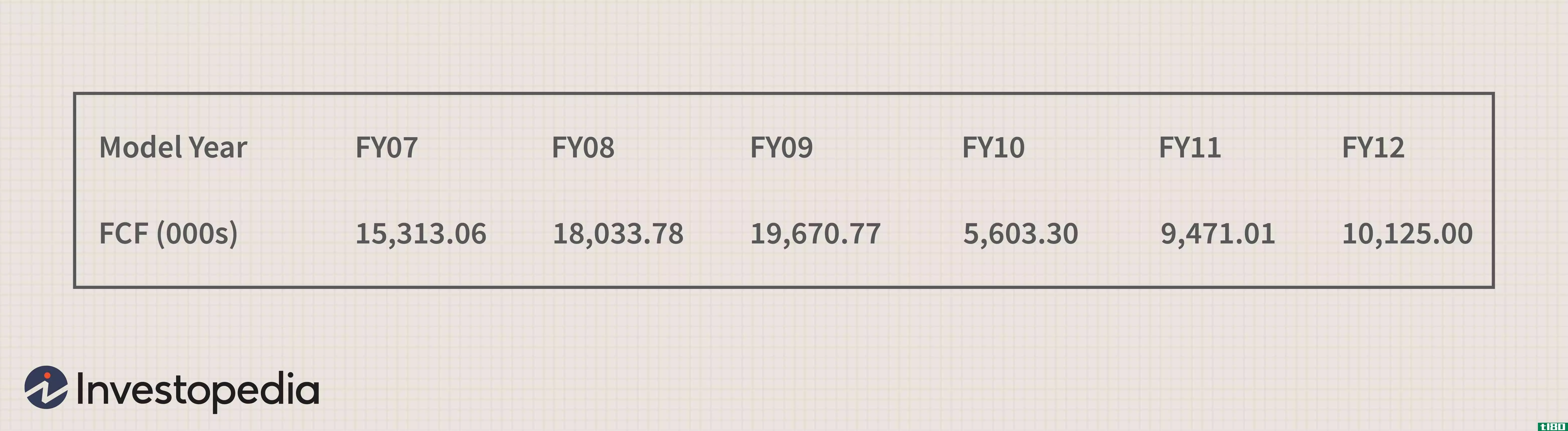

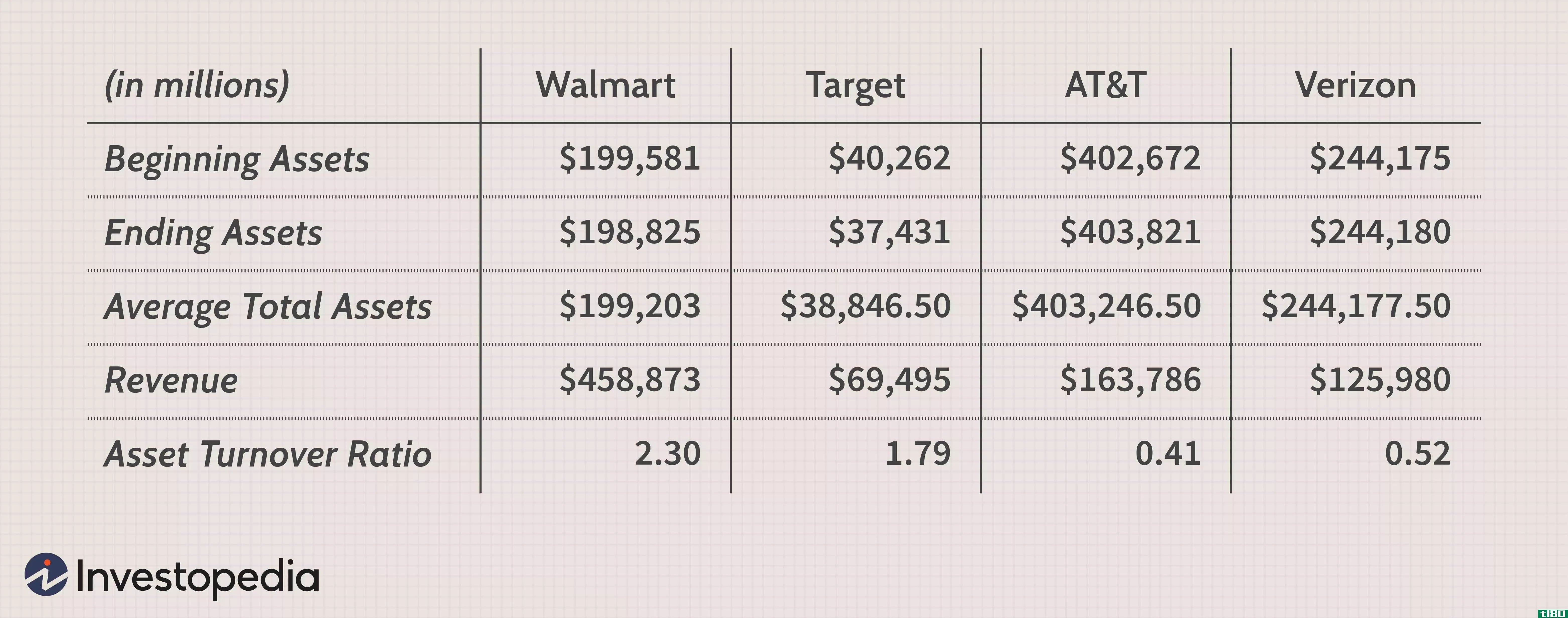

资产周转率

...转率的步骤和公式。 资产周转率=总销售额期初资产+期末资产2where:Total Sales=Annual sales TotalBeging Assets=年初资产Ending Assets=年末资产\begin{aligned}&amp\text{资产周转率}=\frac{\text{总销售额}}{\frac{\text{期初资产}\+\\text{期末资产}{2}\\...

如何准备试算表(prepare a trial balance)

...借方分录。 如何准备试算表 试算表的结构很简单,所有期末借方余额都记录在一列,所有期末贷方余额都记录在另一列。这些期末余额来自各个分类账账户,如销售、采购、存货、应收账款、债权人等。试算表在一份文件中提...

财务报表(statement of affairs)和资产负债表(balance sheet)的区别

...度结束时,这些公司还想知道业务状况。为此,在期初和期末编制资产负债表,以确定财政年度内资本的总体变动。 资产负债表经常与资产负债表混淆,因为它还列出了公司的资产和负债。资产负债表显示了企业在某一特定日...

中期股息(interim dividend)和期末股息(final dividend)的区别

...时,宣布股息。在本文节选部分,我们将讨论中期股息和期末股息的区别。 内容:中期股息(content: interim dividend) vs. 期末股息(final dividend) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonInterim DividendFinal Dividend 意义...

中期股息(interim dividend)和期末股息(final dividend)的区别

...息每年宣布和支付两次,一次称为中期股息,另一次称为期末股息。中期股息(interim dividend) vs. 期末股息(final dividend)中期股息与最终股息的区别在于,中期股息在年年中由董事会成员在股东之间分配,最终股息由股东每年申报。...

期末股息(final dividend)和拟派股息(proposed dividend)的区别

...每个财政年度结束时,公司董事会都会提出这两项股息。期末股息(final dividend) vs. 拟派股息(proposed dividend)期末股息与拟派股息的区别在于,拟派股息是为了批准期末股息而提出的。简单地说,提议的股息由董事会提前进行必要...

什么是资本化率?(a capitalization rate?)

... 资本化率本质上是一种用来将收入转化为某种资产价值的比率。也许最容易想到资本化率的方法是考虑资产的原始成本与资产在特定时间内产生的收入的比率。从这个角度...

什么是营运资本的最佳公式是什么?(the best formula for working capital?)

... 为了计算存货的销售天数,所有者和管理者可以将期末年度存货除以期末销售成本乘以一年365天。这表明一家公司将库存转化为销售的速度有多快,数字越低越好。未完成销售天数表示公司从账户销售中收取现金所需的时...

0 篇文章