贴现现金流分析的三大陷阱

大多数金融课程都将贴现现金流(DCF)分析作为所有产生现金流的资产的首选估值方法。在理论上(在大学期末考试中),这项技术非常有效。然而,在实践中,DCF很难应用于股票评估。即使有人相信DCF的福音,其他方法也有助于生成股票的完整估值图。

dcf分析基础

DCF分析旨在通过对公司未来收益的预测,确定公司的实际现值。DCF理论认为,从固定收益债券到股票再到整个公司,所有产生现金流的资产的价值都是给定适当折现率的预期现金流的现值。基本上,现金流量表是对公司当前和未来可用现金的计算,指定为自由现金流,确定为营业利润、折旧和摊销,减去资本和营业费用及税金。然后使用公司的加权平均资本成本对这些逐年预测的金额进行贴现,最终获得公司未来增长的现值估计。

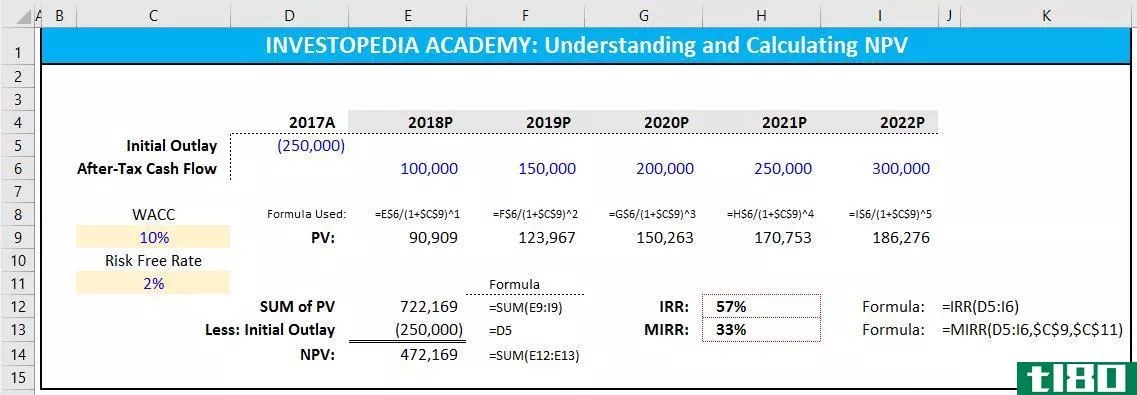

这个公式通常是这样给出的:

PV=CF1(1+k)1+CF2(1+k)2+⋯+立方英尺(k)−g) (1+k)n−1where:PV=present valueCFi=第i个期间的现金流cfn=期末现金流k=折现率g=期末以后的假定永续增长率n=估值模型中的期数\begin{aligned}&;PV=\frac{cfu 1}{(1+k)^1}+\frac{cfu 2}{(1+k)^2}+\cdots+\frac{cfu n}{(k-g)(1+k)^{n-1}\\\\\&\textbf{其中:}\\&;PV=\text{现值}\\&;CF\u i=\text{i^{th}\text{period}\\&;CF\u n=\text{期末现金流量}\\&;k=\text{贴现率}\\&;g=\text{假设的超过终止期的永久增长率}\\&;n=\text{估价模型中的期间数}\\\结束{对齐}PV=(1+k)1CF1+(1+k)2立方英尺+⋯+(k−g) (1+k)n−1立方英尺where:PV=present 价值CFI=第i期现金流量=期末现金流k=折现率g=期末以后的假设永续增长率n=估值模型中的期数

对于股票估值,分析师通常使用某种形式的自由现金流作为估值模型现金流。自由现金流通常计算为经营现金流减去资本支出。请注意,PV必须除以当前发行在外的股票数量,才能得出每股估值。有时分析师会使用调整后的无杠杆自由现金流来计算所有公司利益相关者的现金流现值。然后,他们将减去优先于权益的债权的现值,以计算权益DCF值并得出权益值。

投资者的经验法则是,如果DCF分析值高于股票的当前价值或价格,则认为股票具有良好的潜力。

dcf问题

DCF模型是强大的(关于它们的优点的细节,但是它们确实有缺点。它们在某些部门比在其他部门更有效。

- 营运现金流量预测计算股票现金流量折现率的第一个也是最重要的因素是估计一系列营运现金流量预测。收益和现金流预测存在许多固有问题,这些问题可能会导致现金流量折现率分析出现问题。最普遍的情况是,现金流预测的不确定性每年都在增加,而现金流预测模型通常使用5年甚至10年的估计值。模型的外部年份可以完全在黑暗中拍摄。分析师们可能对本年度和下一年度的经营现金流有很好的了解,但除此之外,预测收益和现金流的能力将迅速减弱。更糟糕的是,任何一年的现金流预测很可能主要基于前几年的结果。模型前几年的小错误假设会放大模型后几年运营现金流预测的差异。

- 资本支出预测自由现金流预测包括预测每个车型年的资本支出。同样,不确定性的程度随着模型中每增加一年而增加。资本支出在很大程度上可以自由支配;在低迷的一年,公司管理层可能会控制资本支出计划(反之亦然)。因此,资本支出假设通常风险很大。虽然有许多方法可以计算资本支出,例如使用固定资产周转率甚至收入百分比法,但模型假设的微小变化可以广泛影响现金流量表的计算结果。

- 贴现率和增长率DCF模型中最具争议的假设是贴现率和增长率假设。在权益DCF模型中,有许多方法可以接近折现率。分析师可能会使用马科维茨的R=Rf+β(Rm-Rf)或企业的加权平均资本成本,作为DCF模型中的折现率。这两种方法都是非常理论化的,在现实世界的投资应用程序中可能无法很好地工作。其他投资者可以选择使用任意的标准最低回报率来评估所有的股权投资。这样,所有的投资都在相同的基础上相互评估。当选择一种方法来估计折现率时,通常没有可靠(或简单)的答案。也许增长率假设的最大问题是当它们被用作永久增长率假设时。假设任何东西都将永存是高度理论化的。许多分析师认为,所有持续经营的公司都是以这样一种方式成熟的:从长远来看,它们的可持续增长率将向长期经济增长率靠拢。因此,根据美国经济增长的长期跟踪记录,人们普遍认为长期增长率假设为4%左右。此外,一家公司的增长率每年甚至每十年都会发生巨大的变化。很少有一个增长率被一个成熟公司的增长率所吸引,然后永远坐在那里。

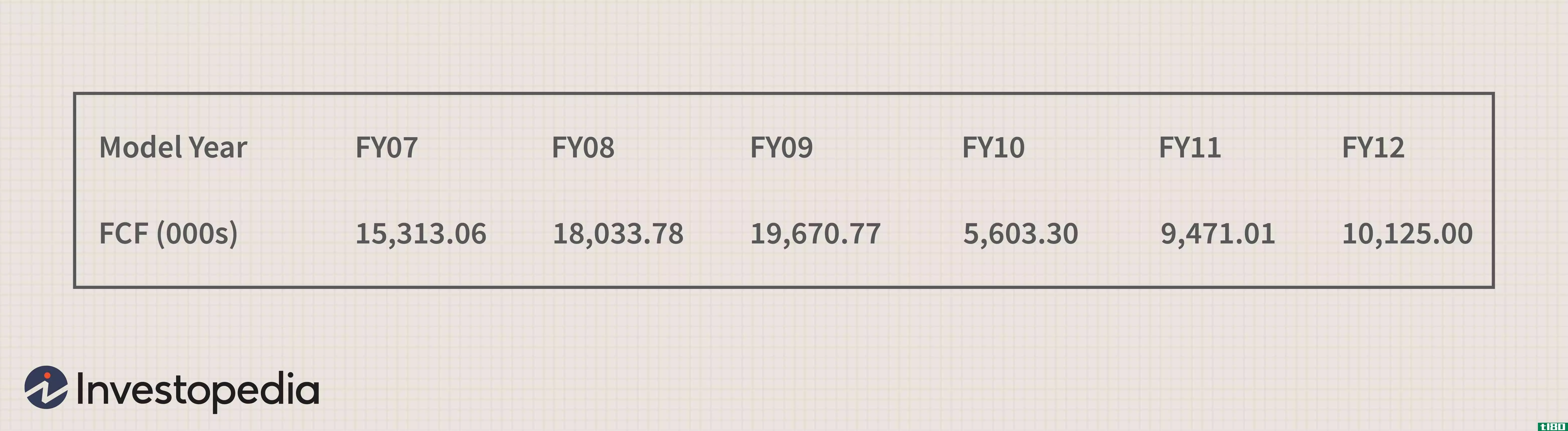

由于贴现现金流计算的性质,该方法对贴现率和增长率假设的微小变化极为敏感。例如,假设分析师预测X公司的自由现金流如下:

在这种情况下,给定标准DCF方法,12%的折现率和4%的最终增长率产生12.73美元的每股估值。仅将贴现率更改为10%,并保留所有其他变量不变,值为16.21美元。在贴现率变化200个基点的基础上,这是27%的变化。

替代方法

即使有人认为,现金流量表是评估股权投资价值的首要条件,但用基于多目标价格的方法来补充这种方法也是非常有用的。如果你打算预测收入和现金流,很容易使用补充方法。根据公司的历史和行业,评估哪些交易倍数(市盈率、价格/现金流等)是适用的是很重要的。选择一个目标的多个范围是它变得棘手。

虽然这类似于任意的折现率选择,但使用两年后的尾随收益数和适当的市盈率倍数来计算目标价格所需的对股票“估值”的假设要远远少于现金流假设下的假设。相对于DCF方法,这提高了结论的可靠性。因为我们知道每笔交易后公司的市盈率或价格/现金流倍数是多少,所以我们有很多历史数据可以用来评估未来的多重可能性。相比之下,DCF模型贴现率总是理论上的,我们在计算它时实际上没有任何历史数据可供借鉴。

底线

随着越来越多的分析师将企业现金流作为一家公司是否有能力采取措施提高股价的关键决定因素,现金流分析越来越受欢迎。它是为数不多的能够提供真实内在价值的股票估值工具之一,用来比较当前股票价格,而不是将一只股票与同一行业的其他股票或市场整体表现进行比较的相对价值。市场分析师观察到,很难伪造现金流。

虽然大多数投资者可能都同意股票价值与未来自由现金流的现值有关,但现金流量折现法很难应用于现实情况。它潜在的弱点来自这样一个事实,即分析师可以为自由现金流的价值和资本的贴现率选择许多不同的变量。即使是稍有不同的输入,也会产生差异很大的数值。

因此,DCF分析最好考虑不同分析师使用不同输入得出的一系列值。此外,由于现金流量表分析的重点是长期增长,因此它不是评估短期利润潜力的合适工具。

此外,作为投资者,在评估股票价值时,避免过于依赖一种方法而不是另一种方法是明智的。用基于多个目标价格的方法补充DCF方法有助于全面了解股票的价值。

- 发表于 2021-06-02 22:05

- 阅读 ( 214 )

- 分类:商业金融

你可能感兴趣的文章

贴现现金流

什么是贴现现金流(discounted cash flow (dcf))? 贴现现金流(DCF)是一种基于预期未来现金流来估计投资价值的估值方法。DCF分析试图根据对一项投资未来将产生多少资金的预测,计算出当前投资的价值。 这适用于公司或证券投资...

如何选择最佳的股票估值方法

...”价值。只看基本面就意味着你只关注一家公司的股息、现金流和增长率,而不担心其他公司。属于这一类的估值模型包括股息贴现模型、贴现现金流模型、剩余收益模型和基于资产的模型。 相对估值 相比之下,相对估值模...

ois贴现简介

...和风险分析功能也至关重要。最常见的估值工具,即贴现现金流(DCF)法,用于预测未来现金流,同时强调这些现金流可能附带的贴现率。 关键要点 在考虑投资机会时,研究分析师将贴现现金流法作为估计现金流的一种有...

如何使用excel计算随时间变化的贴现率?

...们按顺序检查NPV的每个步骤。公式为: 净现值=∑ {税后现金流量/(1+r)^t}-初始投资 细分后,每个时期的税后现金流在时间t是贴现率,显示为r。所有这些折现现金流的总和被初始投资抵消,初始投资等于当前净现值。任何...

dcf在房地产估价中的应用

使用贴现现金流(DCF)进行分析是房地产投资评估中非常常用的一种方法。诚然,贴现率的确定——贴现现金流分析的一个关键部分——涉及到许多可能难以准确预测的变量。尽管困难重重,DCF仍然是设定房地产投资价值的最佳...

净现值(npv)和dcf公司(dcf)的区别

净现值vs现金流量 净现值和贴现现金流量是与投资相关的术语。NPV指净现值,DCF指贴现流量。净现值和现金流量密切相关,很难区分两者。净现值实际上是贴现冲突流的一个组成部分,这使得区分差异更加困难。净现值是现金...

如何计算折现率(calculate discount rate)

...成部分。许多企业都在利用折现系数来计算拟建项目未来现金流量的现值,以便进行成本效益分析。在进行这些项目之前,这些公司被用来检查它们在财务上是否可行。 折现率可以表示为计算未来现金流量现值所采用的利率。...

资本成本(cost of capital)和贴现率(discount rate)的区别

...功所需的回报,而折现率是用于计算项目未来可能获得的现金流现值的利率。资金成本是使一项投资或一个项目有价值的重要因素。这是必要的回报,使之成为可能。如果回报不超过或等于所需的金额,那么你将无法证明你的项...

什么是净现值?(net present value?)

... 净现值(NPV)是指预期现金流的现值。它用于比较不同的投资,无论是公司内部的投资,通常称为项目,还是公司或个人的外部投资。之所以使用净现值,是因为很难对投资进行比较,尤其是在...

什么是贴现现金流模型?(a discounted cash flow model?)

... 贴现现金流模型是公司用来确定投资吸引力和商业机会的工具。该模型需要对特定时期内投资的所有未来现金流进行估计。然后,公司将这些现金流的总和折价回当前的美元价...

0 篇文章