你可能感兴趣的文章

金融风险管理

...如,在1992年8月1日至2007年7月31日的15年期间,标准普尔500指数的平均年化总回报率;p500为10.7%。这个数字揭示了整个时期发生了什么,但并没有说明这一过程中发生了什么。S&的平均标准差;同期p500指数为13.5%。这是15年...

理解对冲基金的定量分析

...许多对冲基金追求绝对回报,而不是试图击败标准普尔500指数(S&p500),因此必须根据具体策略相应地判断业绩。 同样地,必须以与投资目标相一致的方式来衡量风险,可能包括风险价值(VaR)以及厚尾分析。 绝对收益...

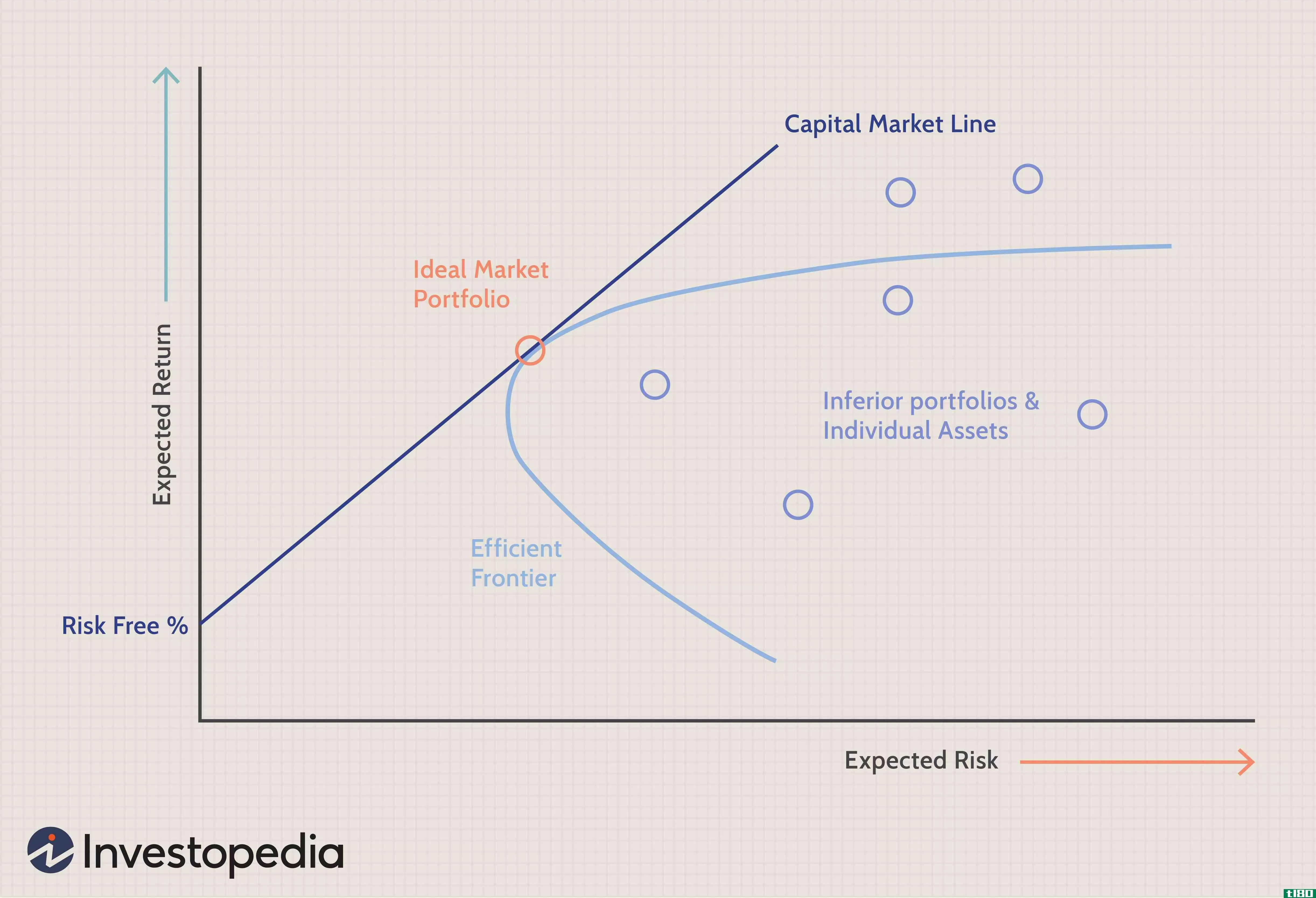

估值模型:基于capm的苹果股票分析

...个投资组合既昂贵又耗时;因此,我们可以使用股票市场指数作为市场投资组合的代理。S&p500指数是一个资本化加权指数,由500家美国主要大盘股公司组成,约占所有交易股票市场的80%,市值约为25万亿美元,是指数中所...

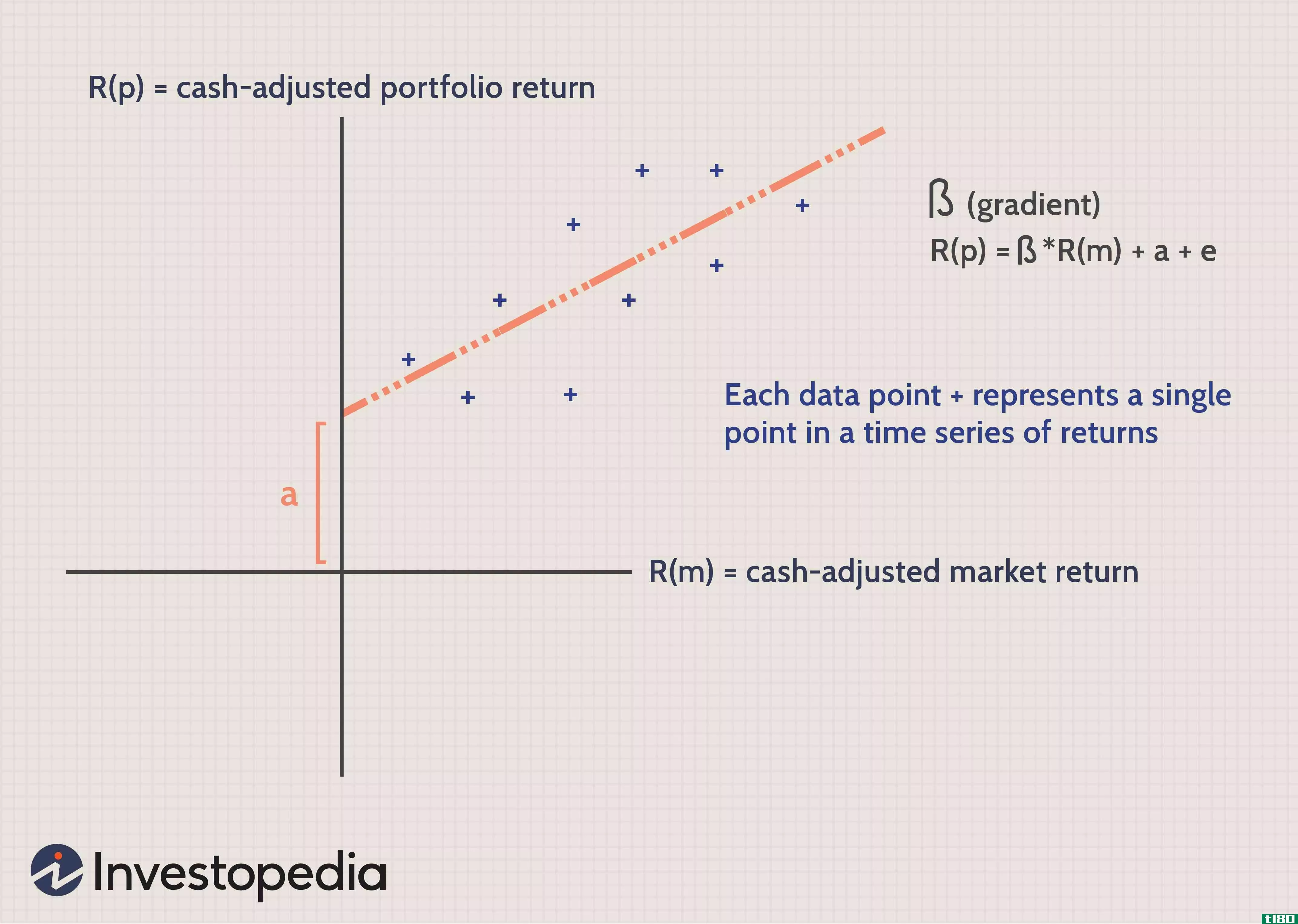

贝塔系数如何衡量股票的市场风险?

...数低于1意味着股票的波动性低于整体市场。 标准普尔500指数、道琼斯工业平均指数和纳斯达克100指数是常用的贝塔系数。 如果贝塔系数低于1,则股票的波动性低于市场,或者是一种波动性资产,其价格变动与整体市场的相...

多元线性回归(mlr)

...(XOM)的价格。在这种情况下,它们的线性方程将标普500指数的值作为独立变量,或预测变量,XOM的价格作为相关变量。 事实上,有多种因素可以预测事件的结果。例如,埃克森美孚的价格走势不仅仅取决于整个市场的表现。...

如何在excel中计算beta

...eta的变量。 在金融学中,公司的贝塔系数是指其股价对指数或基准的敏感性。例如,假设公司uscorp(USCS)。Google Finance为这家公司提供了5.48的beta值,这意味着相对于标准普尔500指数(Standard&如果标普500指数上涨,美国...

超额收益

...虑到可比代理的所有潜在交易成本。例如,以标准普尔500指数为基准计算超额收益,通常不考虑投资指数中所有500只股票所需的实际成本,也不考虑投资标准普尔500指数管理型基金所需的管理费。 关键要点 超额收益是指超...

维京疗法突破关键阻力水平

...左右的前期高点,升至近10.00美元的历史高点。相对强弱指数(RSI)升至84.46的超买水平,但移动平均收散指数(MACD)继5月初交叉后继续走高。这些指标表明,该股近期可能出现一些盘整,但上涨趋势依然存在。 交易员应注意...

贝塔(beta)和标准差(standard deviation)的区别

...的价差。相反,标准差只描述相关基金,而不描述如何与指数或其他基金进行比较。然而,波动性只是一种风险。其他不以贝塔和标准差衡量的风险包括破产、流动性不足和持续的不良表现。不幸的是,没有办法定量地衡量这些...

β偏差(beta deviation)和标准差(standard deviation)的区别

...,它是一种统计方法,用来衡量某一特定证券或某一市场指数回报的分散程度。简单地说,如果你衡量一个证券或一个市场指数的高波动性,那就意味着风险也高,而低波动性意味着低风险。但是,在大多数情况下,我们看到更...