你可能感兴趣的文章

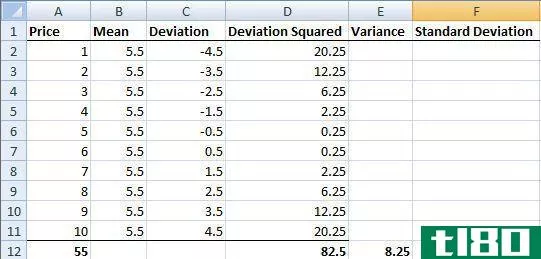

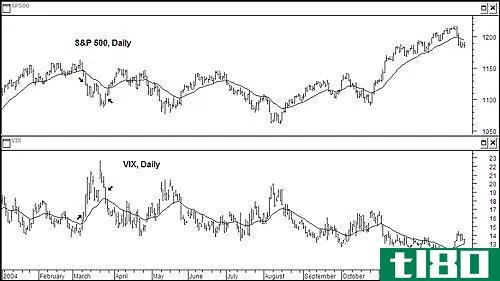

波动

...市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,波动性往往伴随着两个方向的大幅波动。例如,...

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

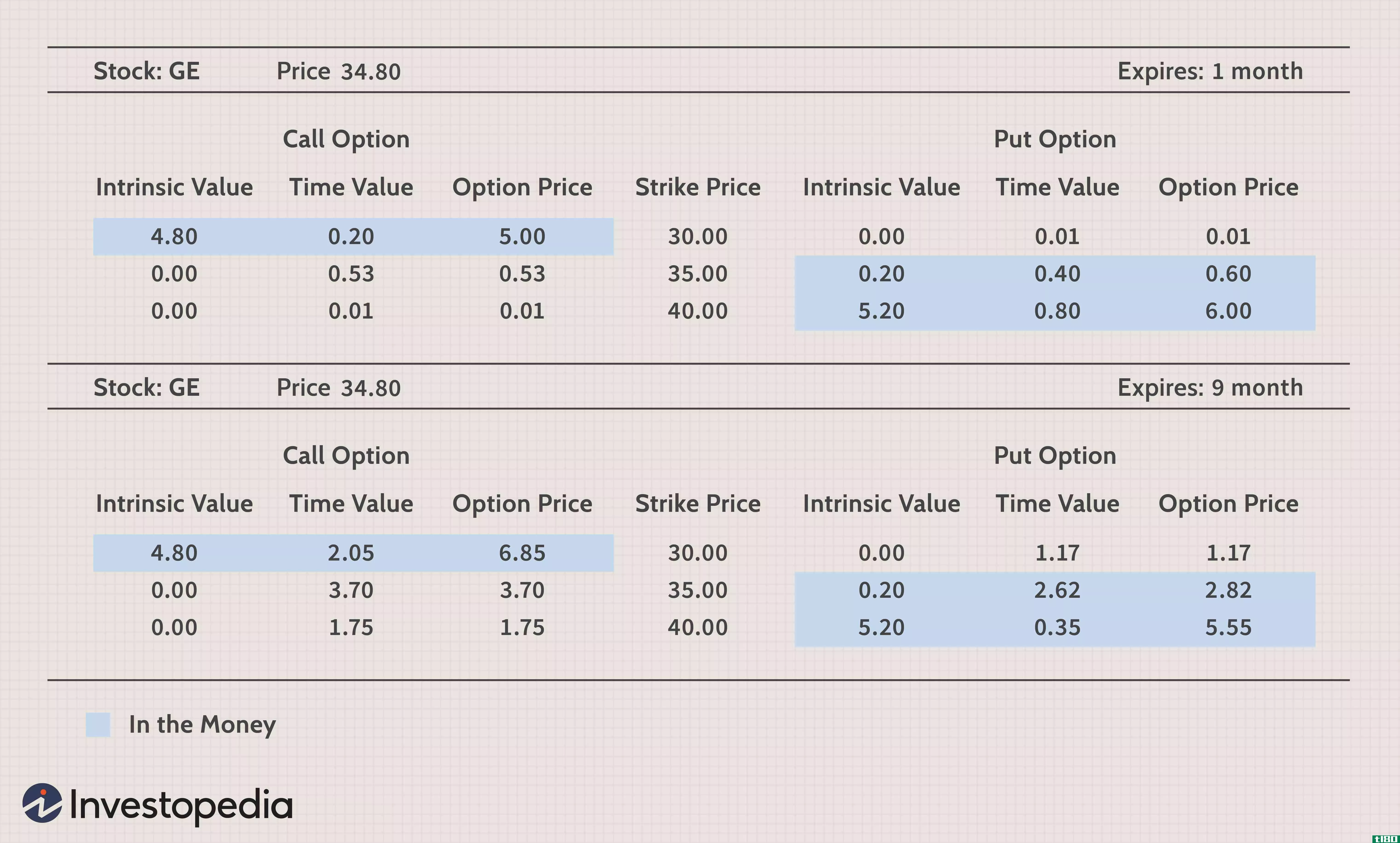

了解期权的定价方式

...素开始:当前股价、内在价值、到期时间或时间价值以及波动性。目前的股价相当直截了当。股票价格的上下波动对期权价格有直接的影响,但并不相等。当股票价格上涨时,看涨期权价格上涨和看跌期权价格下跌的可能性就越...

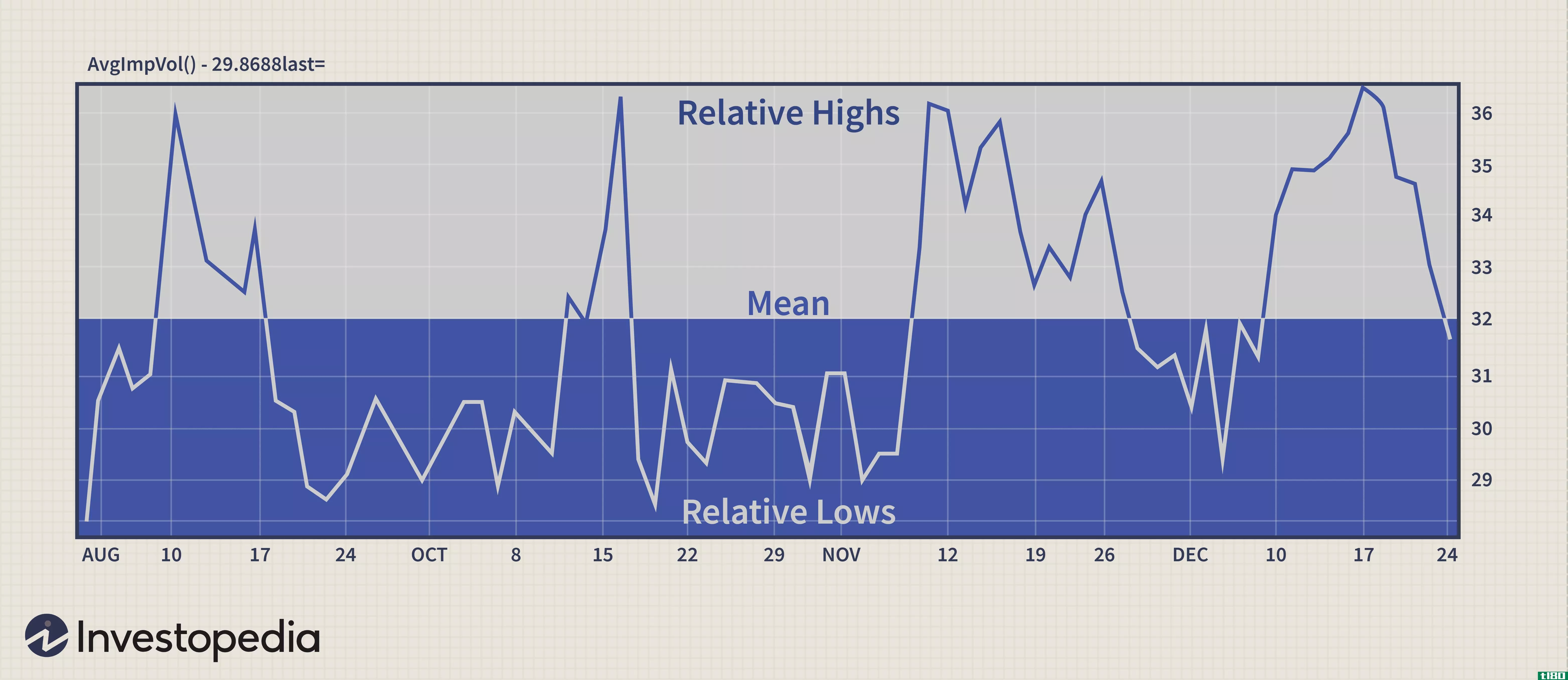

隐含波动率:低买高卖

...融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到显著的提高。 为了更好地理解隐含波动性以及它是如何驱动期权价格...

选项:衡量风险的4个因素

...腊字母命名的风险度量,表示期权对时间价值衰减、隐含波动性变化以及其基础证券价格变动的敏感性。 这四个主要的希腊风险指标被称为期权的θ、织女星、三角洲和伽马。下面,我们将更详细地检查每一项。 关键要点 ...

期权价格波动关系:避免负面意外

...会发现,隐含波动率的变化通常是罪魁祸首。 虽然知道波动性对期权价格行为的影响有助于缓冲损失,但它也可以为胜出的交易带来丰厚的回报。诀窍是要了解价格波动的动态历史关系之间的方向性变化的基础和方向性变化的...

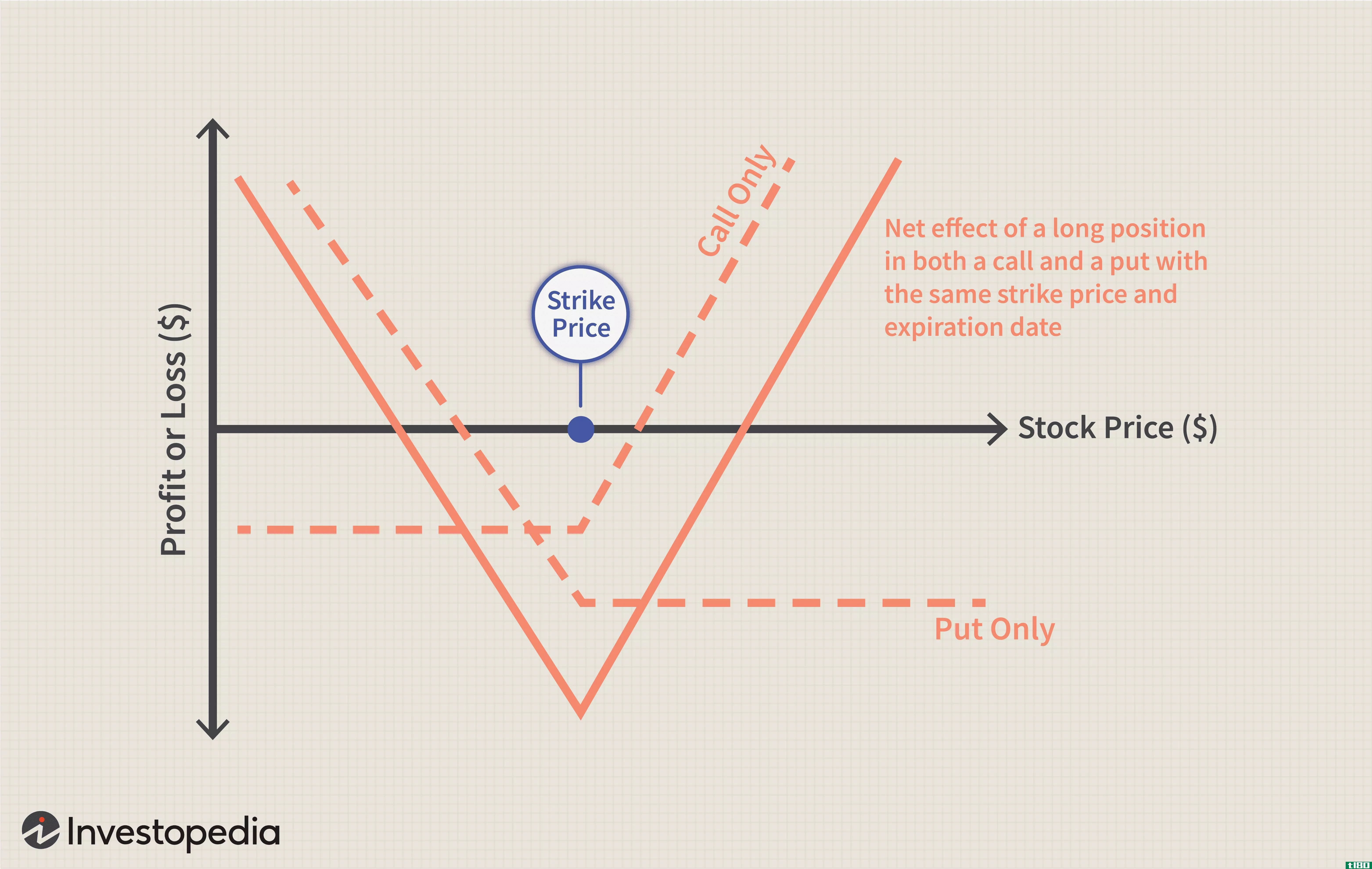

长跨

...,交易员认为,基于即将发布的新信息,标的资产将从低波动性状态转向高波动性状态。 执行价是在货币上或尽可能接近它。由于看涨期权受益于基础证券的向上移动,而看跌期权受益于基础证券的向下移动,因此这两个组成...

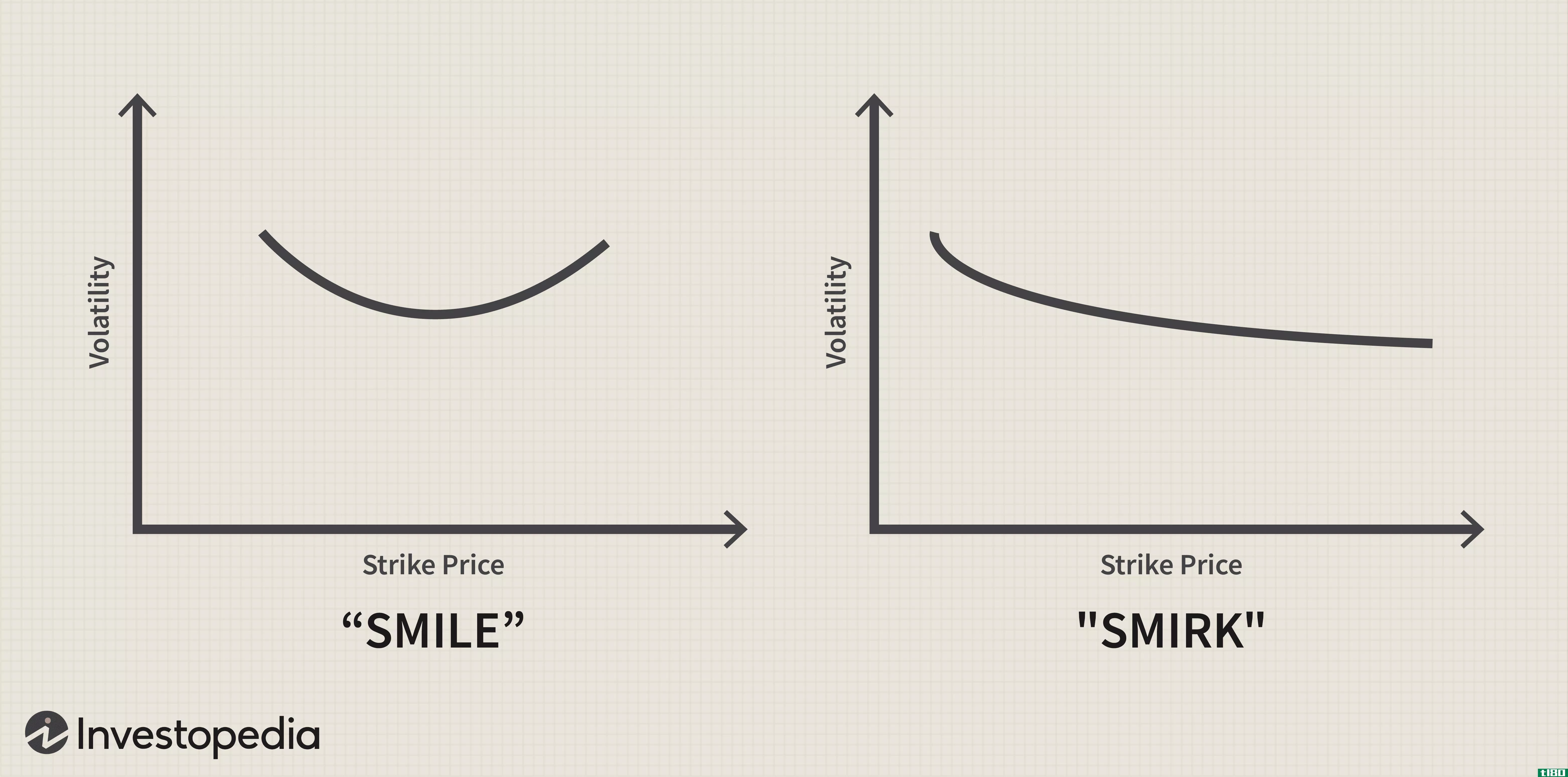

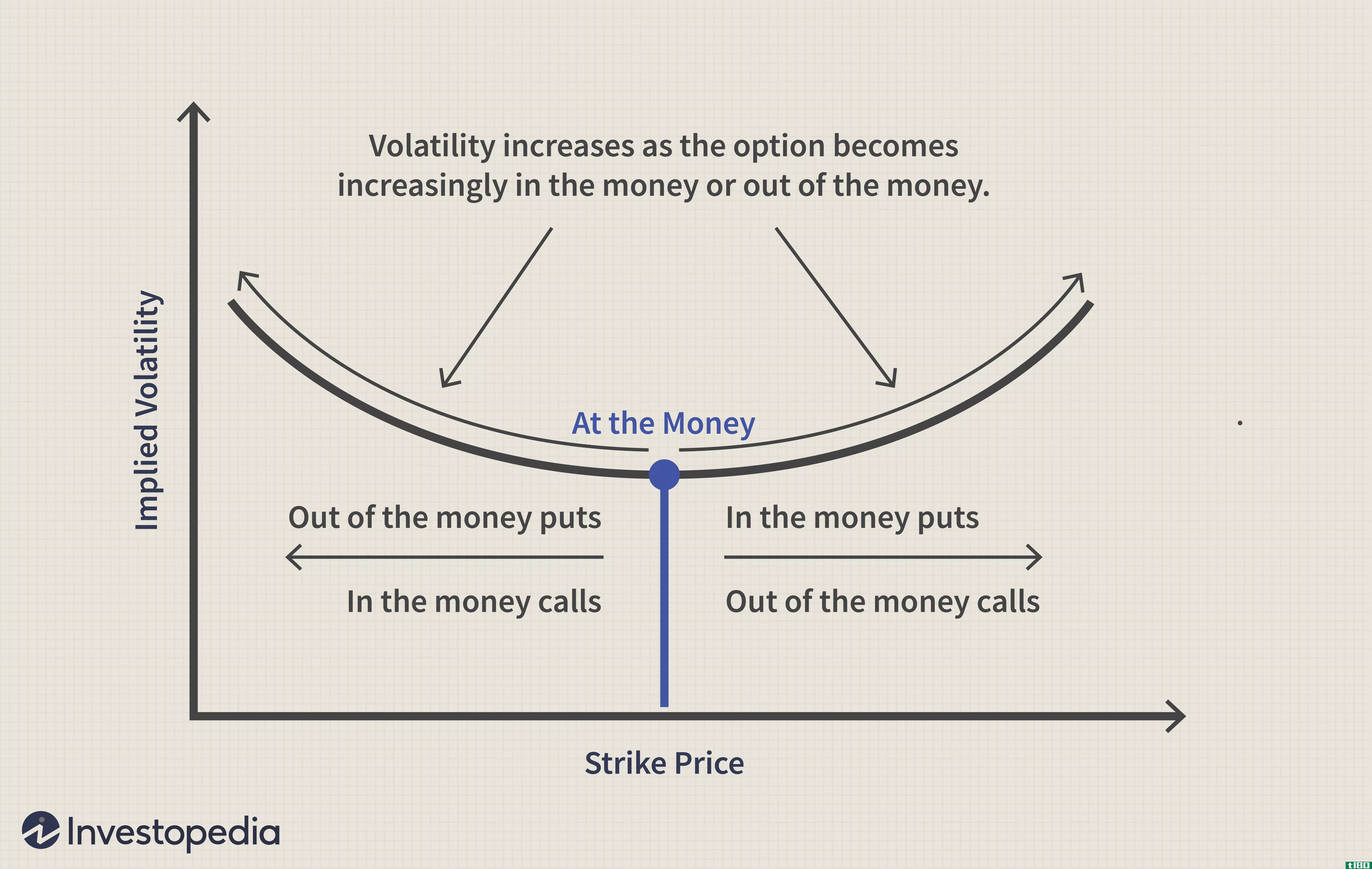

波动性定义和使用

...微笑表明,在资金中或资金外最远的期权具有最高的隐含波动性。 隐含波动率最低的期权的行权价格等于或接近货币。 并非所有的期权都有隐含的波动率微笑。短期股票期权和货币相关期权更有可能出现波动性微笑。 单个期权...

期权剖析

...织女星测量易变性。织女星是衡量期权价值的基础资产的波动性。 Rho评价期权价值对利率的反应性:它是期权价值相对于无风险利率的度量。 因此,使用Black-Scholes模型(被认为是期权估值的标准模型),希腊人的判断相当...

如何期权定价?(options priced?)

...测。通常的方法是衡量标的资产在最近一段时间内的实际波动性,根据预期的新闻事件(如即将发布的财报)进行调整,并增加一些安全边际。这种方法适用于流动性(交易量大)期权。 ...