在金融界,Black-Scholes和二项式期权定价模型是现代金融理论中最重要的两个概念。两者都用来评估一个选项的价值,并且各有优缺点。...

在金融界,Black-Scholes和二项式期权定价模型是现代金融理论中最重要的两个概念。两者都用来评估一个选项的价值,并且各有优缺点。

使用二项式模型的一些基本优点是:

在本文中,我们将探讨使用二项式模型代替Black-Scholes模型的优点,并提供开发该模型的一些基本步骤,以及如何使用它。

多周期视图

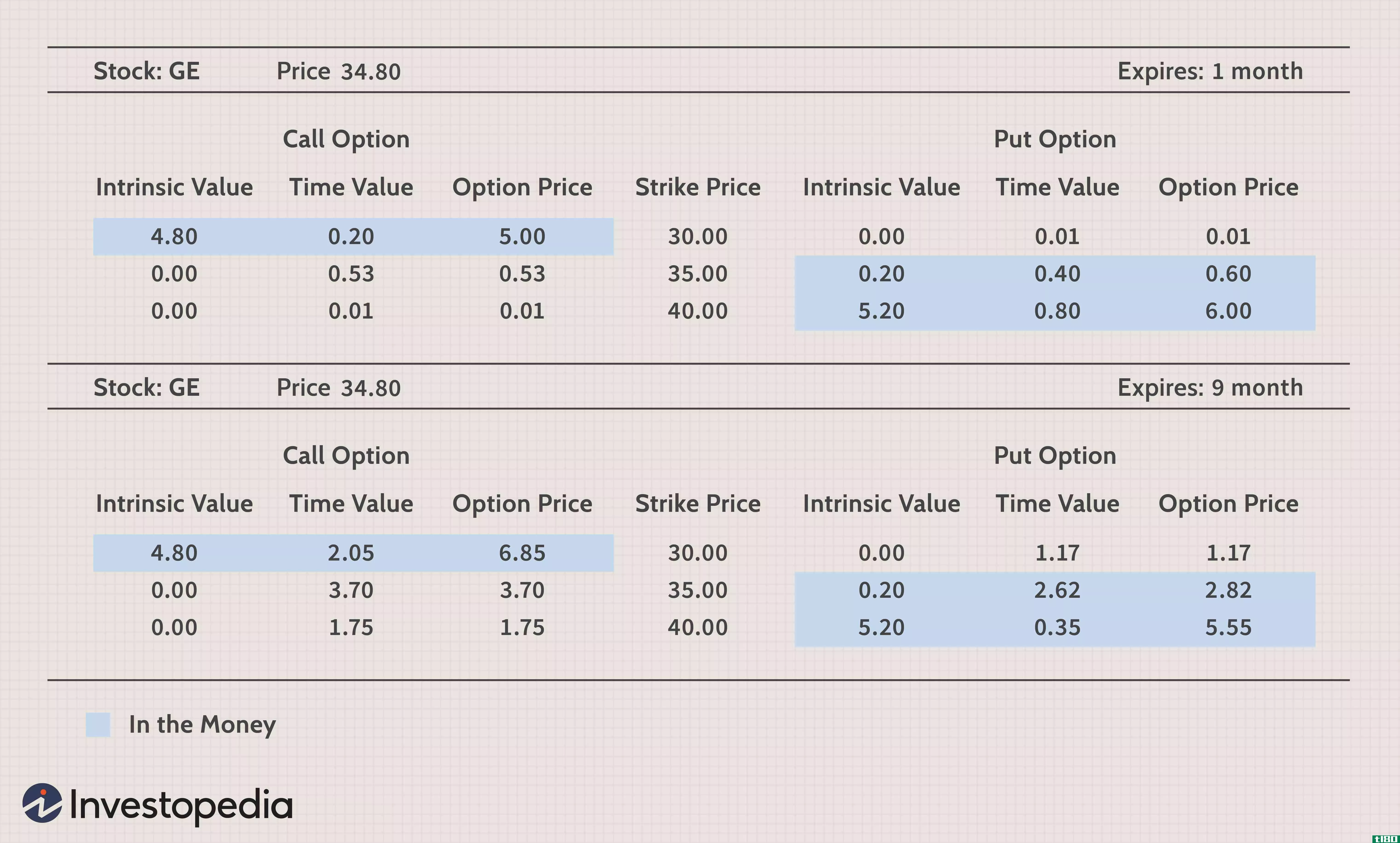

二项式模型提供了基础资产价格以及期权价格的多期视图。与Black-Scholes模型(该模型提供基于输入的数值结果)不同,二项式模型允许计算多个期间的资产和期权以及每个期间的可能结果范围(见下文)。

这种多时段视图的优点是,用户可以直观地看到不同时段资产价格的变化,并根据在不同时间点做出的决策来评估期权。对于可在到期日前任何时间行使的美国期权,二项式模型可提供有关何时可行以及何时应持有更长期限的见解。通过查看二项式价值树,交易者可以提前确定何时可能会对某项交易做出决定。如果期权价值为正值,则有行权的可能,而如果期权价值小于零,则应持有较长时间。

透明度

与多期审查密切相关的是,随着时间的推移,二项模型能够为资产和期权的基础价值提供透明度。布莱克-斯科尔斯模型有五个输入:

- 无风险利率

- 行权价格

- 资产的当前价格

- 成熟期

- 资产价格的隐含波动性

当这些数据点被输入Black-Scholes模型时,该模型会计算期权的价值,但这些因素的影响不会以周期为基础显示出来。通过二项式模型,交易者可以看到标的资产价格在不同时期的变化以及期权价格的相应变化。

结合概率

计算二项式期权模型的基本方法是,在期权到期之前,在每个期间使用相同的成功和失败概率。然而,交易者可以根据随着时间的推移而获得的新信息,为每个时期合并不同的概率。

例如,标的资产价格在一个时期内上涨或下跌30%的可能性为50/50。然而,在第二阶段,标的资产价格上涨的概率可能会增加到70/30。例如,如果投资者正在评估一口油井,该投资者不确定该油井的价值,但价格上涨的可能性为50/50。如果石油价格在第一阶段上涨,使油井更有价值,而市场基本面现在表明石油价格继续上涨,那么价格进一步升值的概率现在可能是70%。二项式模型允许这种灵活性;布莱克-斯科尔斯模型没有。

开发模型

最简单的二项式模型将有两个预期收益,其概率加起来为100%。在我们的例子中,油井在每个时间点有两种可能的结果。一个更复杂的版本可能有三个或更多不同的结果,每一个结果都有发生的概率。

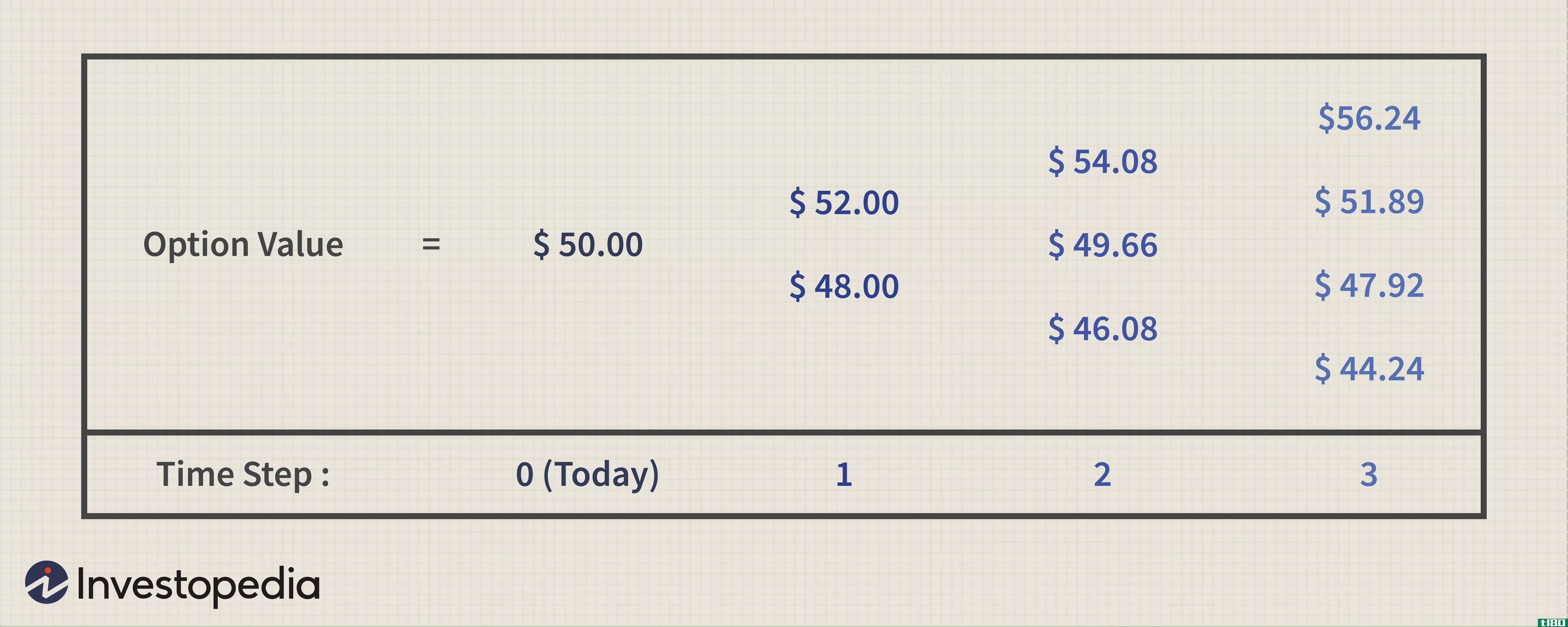

为了计算从时间零点(现在)开始的每个时期的回报,我们必须确定从现在开始的一个时期的基础资产的价值。在本例中,我们假设如下:

- 标的资产价格(P):500美元

- 看涨期权行权价格(K):600美元

- 本期无风险利率:1%

- 每期价格变化:涨跌30%

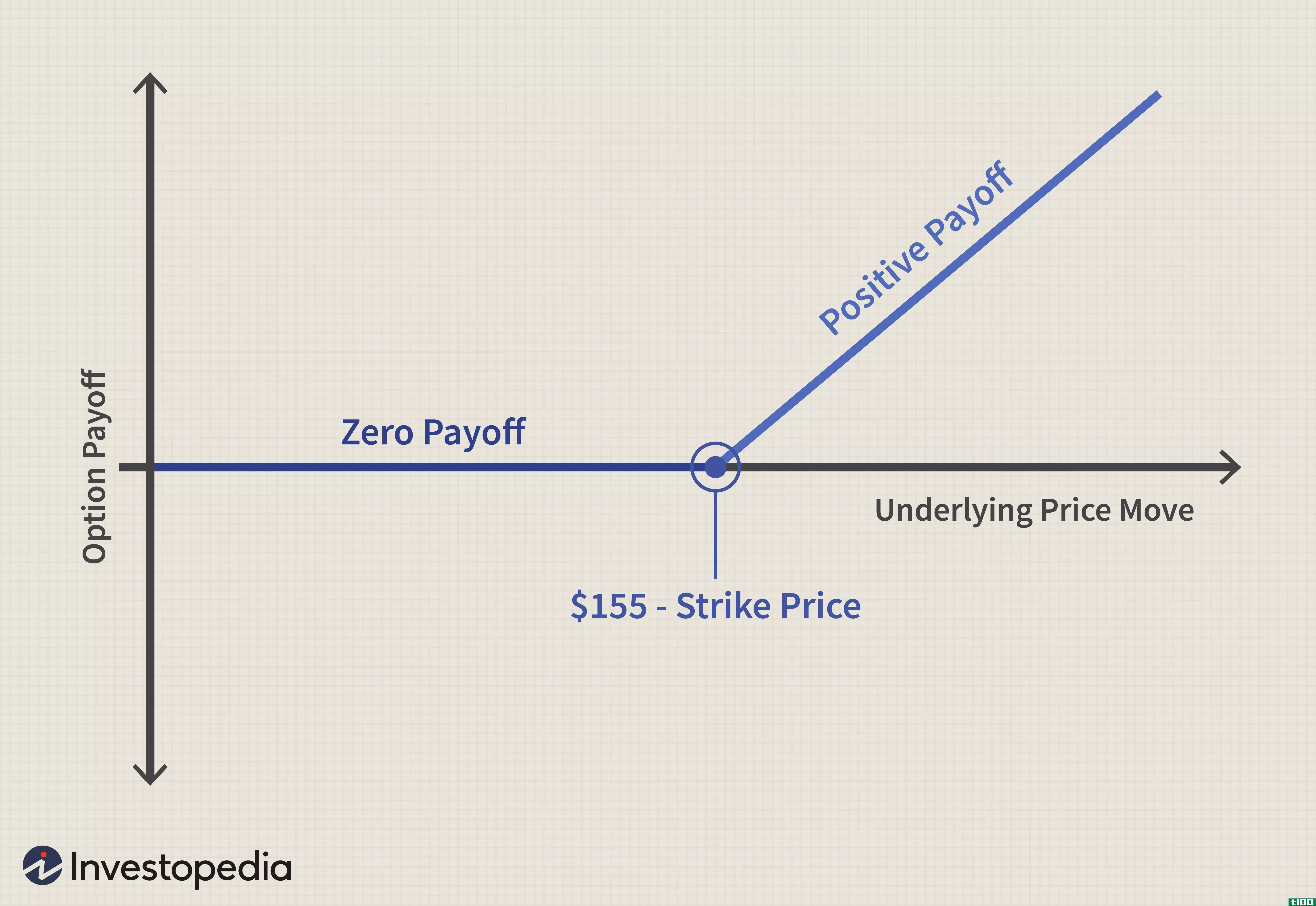

标的资产的价格是500美元,在第一阶段,它的价值可以是650美元,也可以是350美元,这相当于在一个阶段增加或减少30%。由于我们持有的看涨期权的行权价格是600美元,如果标的资产最终低于600美元,看涨期权的价值将为零。另一方面,如果标的资产超过600美元的行权价格,看涨期权的价值将是标的资产价格与行权价格之间的差额。计算公式为[max(P-K),0]。

最大值[(P−K) ,0]where:P=Price 基础资产的价格=看涨期权行使价格\开始{对齐}&\最大{\left[\left(P-K\right),0\right]}\\\&\textbf{其中:}\\&;P=\text{标的资产价格}\\&;K=\text{看涨期权行权价格}\\\结束{对齐}最大值[(P−K) ,0]where:P=Price 基础资产价值=看涨期权行使价格

假设有50%的概率上升,50%的概率下降。以时段1值为例,计算如下

最高[($650−$600),0]∗0.5+最高[($350−$600),0]∗0.5=$50∗0.5+$0=$25\开始{对齐}&\最大{\left[\left(\$650-\$600\ right),0\ right]}*0.5+\max{\left[\left(\$350-\$600\ right),0\ right]}*0.5\\&;=\$50*0.5+\$0=\$25\\\结束{对齐}最高[($650−$600),0]∗0.5+最高[($350−$600),0]∗0.5=$50∗0.5+$0=$25

为了得到看涨期权的当前价值,我们需要将第1期的25美元贴现回第0期,即

$25/(1+1%)=$24.75\$25/\左(1+1\%\右)=\$24.75$25/(1+1%)=$24.75

现在您可以看到,如果概率发生变化,则基础资产的预期价值也会发生变化。如果概率应该改变,它也可以在以后的每个时期改变,而不一定要在整个时期保持不变。

二项式模型可以很容易地推广到多个时期。虽然Black-Scholes模型可以计算延长失效日期的结果,但二项式模型将决策点扩展到多个时期。

用于二项式模型

除了用作计算期权价值的方法外,二项式模型还可用于具有高度不确定性的项目或投资、资本预算和资源配置决策,以及具有多个期间或嵌入选项的项目,以便在特定时间点继续或放弃该项目。

一个简单的例子是一个需要钻探石油的项目。这类项目的不确定性包括:正在钻探的土地是否有石油、可钻探的石油量、是否发现石油以及石油开采后可**的价格。

二项式期权模型可以在石油钻井项目的各个阶段辅助决策。例如,假设我们决定钻探,但只有找到足够的石油,并且石油价格超过一定数量,油井才会盈利。这将需要一个完整的时期来确定我们能开采多少石油以及当时的石油价格。在第一阶段(例如一年)之后,我们可以根据这两个数据点来决定是继续钻探还是放弃项目。这些决定可以持续不断地做出,直到达到一个对钻井没有价值的点,此时油井将被废弃。

底线

二项式模型提供了一个更详细的视图,它允许多期查看多期的基础资产价格和期权价格,以及每个期的可能结果范围。虽然Black-Scholes模型和二项式模型都可以用来对期权进行估值,但二项式模型的应用范围更广,更直观,更易于使用。