你可能感兴趣的文章

营运资本(nwc)

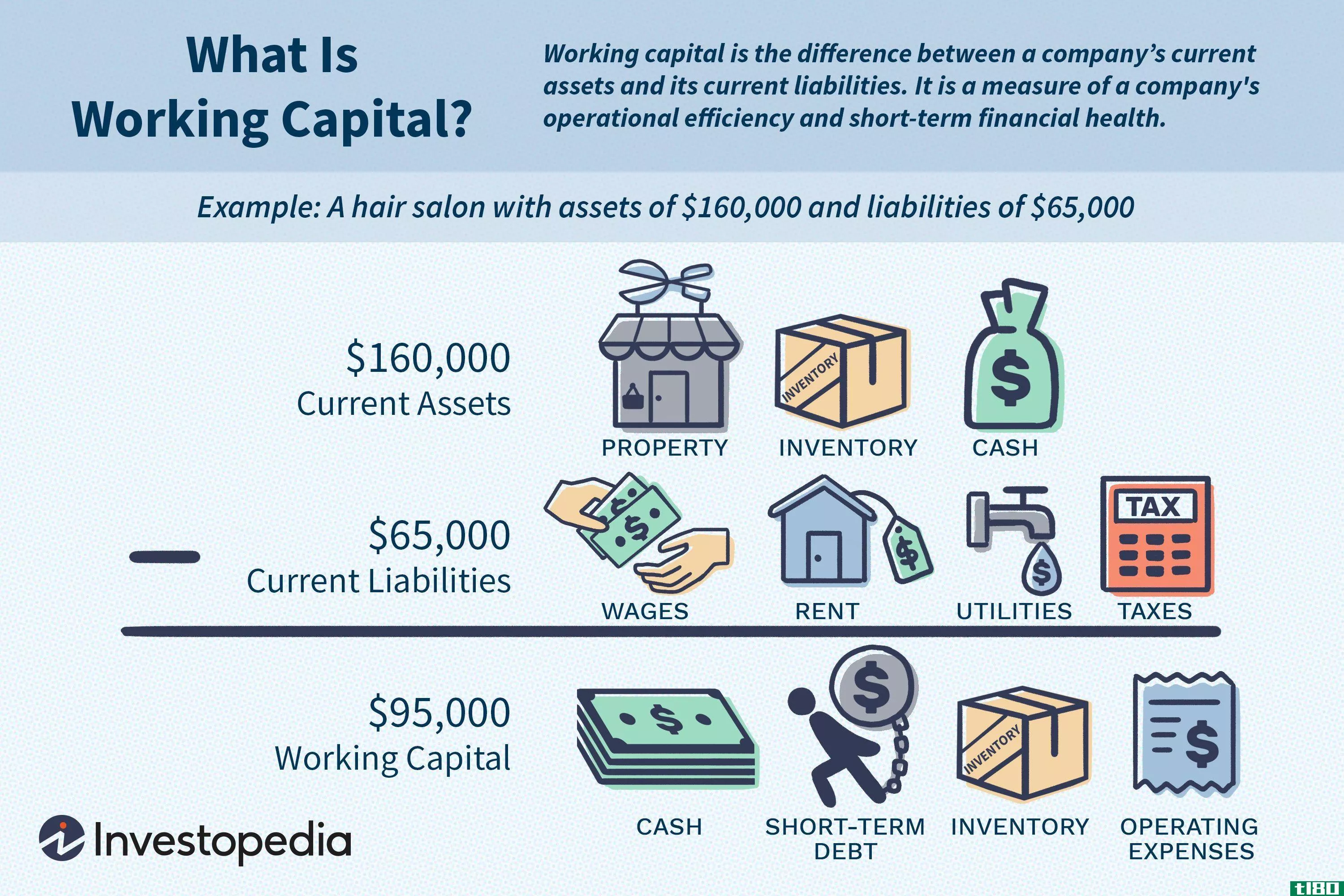

什么是营运资金(working capital)? 营运资本,也称为净营运资本(NWC),是指公司的流动资产(如现金、应收账款(客户未付票据)、原材料和产成品存货)与流动负债(如应付账款)之间的差额。净营运资本是衡量一家公司流动...

营运资本的哪些变化会影响现金流?

营运资本和现金流是财务分析中最基本的两个概念。营运资本与公司财务报表的资产负债表相关联,而现金流量与公司财务报表的现金流量表相关联。 由于财务报表的不同部分相互影响,营运资本的变动会影响公司的现金流。...

你如何计算营运资金?

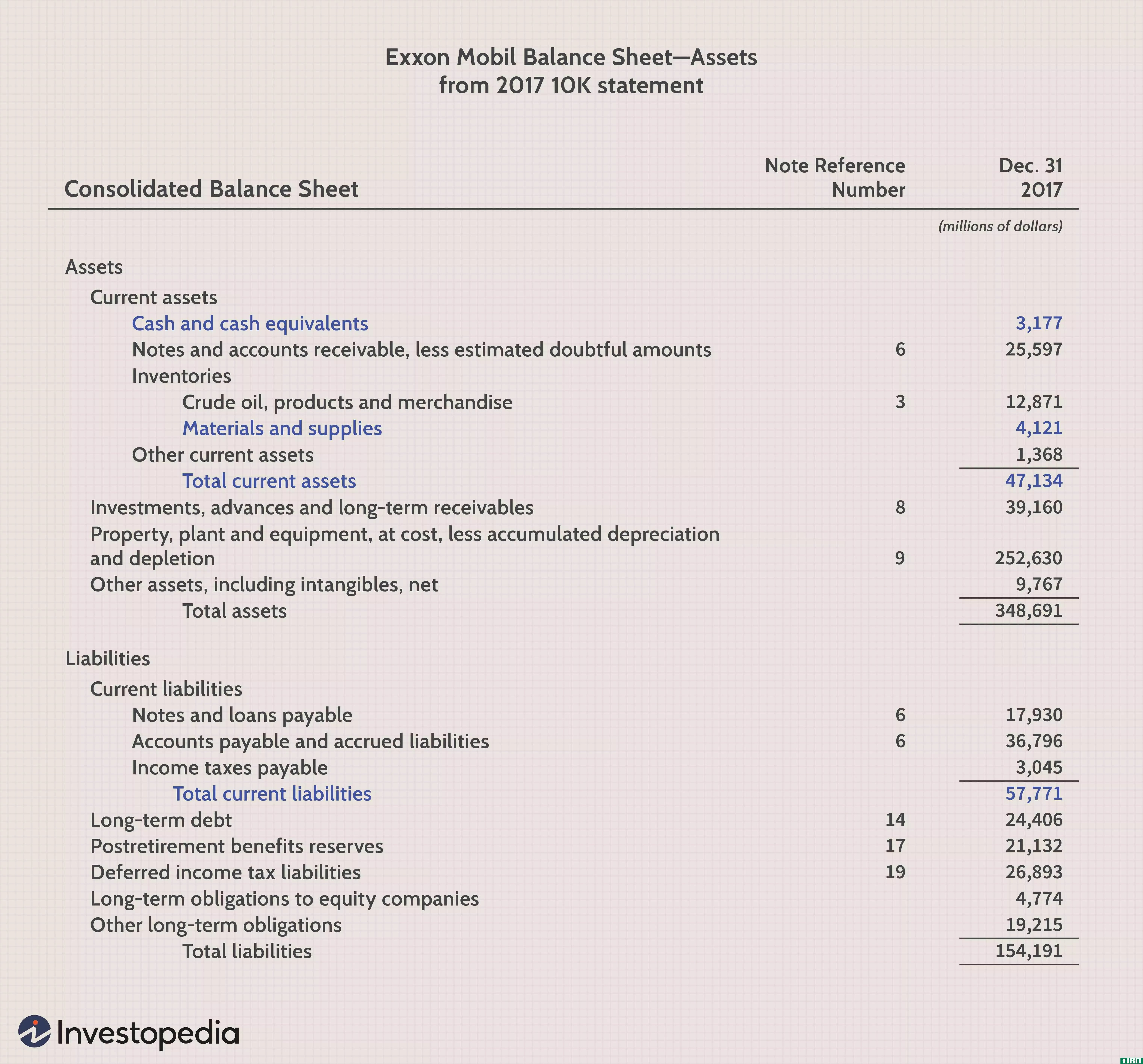

营运资本评估公司以流动资产支付流动负债的能力,从而说明该主体的短期财务状况、一年内清偿债务的能力和经营效率。 营运资本代表公司流动资产和流动负债之间的差额。这里的挑战是为公司资产负债表上的大量资产和负...

什么是营运资金?(operating working capital?)

... 营运资本(OWC)是一种财务指标,旨在准确确定公司的流动性和偿付能力。它与营运资本的基本概念类似,是通过从公司资产中减去公司的负债来计算的,但它对这些资产...

什么是营运资金(working capital?)

... 营运资本是一个实体的流动资产减去负债后的一种计量。有时被称为营运资本,它是对一个企业或组织为经营和建设该企业而拥有的流动性的评估。一般来说,运营资本较...

如何我能提高营运资本吗?(i improve working capital?)

... 营运资本是一家公司必须使用的资金,或减去负债后的公司资产。为了提高营运资本,你应该努力降低负债,增加收入。做到这一点的最佳方法之一是改进收藏。如果可能...

什么是管理营运资金的最佳建议是什么?(the best tips for managing working capital?)

... 在管理营运资金时,公司应尽可能在最后时刻支付账单,并改善收款情况。公司还应该开发一个库存系统,该系统不会导致大量资金被占用在未使用的库存中。企业还应密切关注...

什么是营运资金的共同来源?(common sources of working capital?)

... 营运资本管理的过程要求公司创造和培育这类资本的各种来源。这样做有助于确保企业的日常运营能够继续进行,而不会造成任何干扰,从而威胁到销售商品或服务的生产...

如何我确定营运资金需求?(i determine working capital needs?)

... 营运资本基本上是企业在短期内满足支出所需的流动资产量。为了确定营运资金的需求,你通常要考虑你在经营过程中经常的日常开支以及你欠下的债务。理想情况下,你...

什么是营运资金信用额度?(a working capital line of credit?)

... 营运资本信贷额度是一种金融工具,允许企业在需要时轻松地借款以支付日常运营成本。具有这种信贷选择权的企业被指定了一个特定的限额,并且可以在任何给定的时间...