你可能感兴趣的文章

如何在excel中进行基础数据分析

...你不会得到任何有意义的度量,但是你可以看到每个组是如何与其他组相关联的。值为1表示绝对相关,表示两个值完全相同。相关值越接近1,相关性越强。 ...

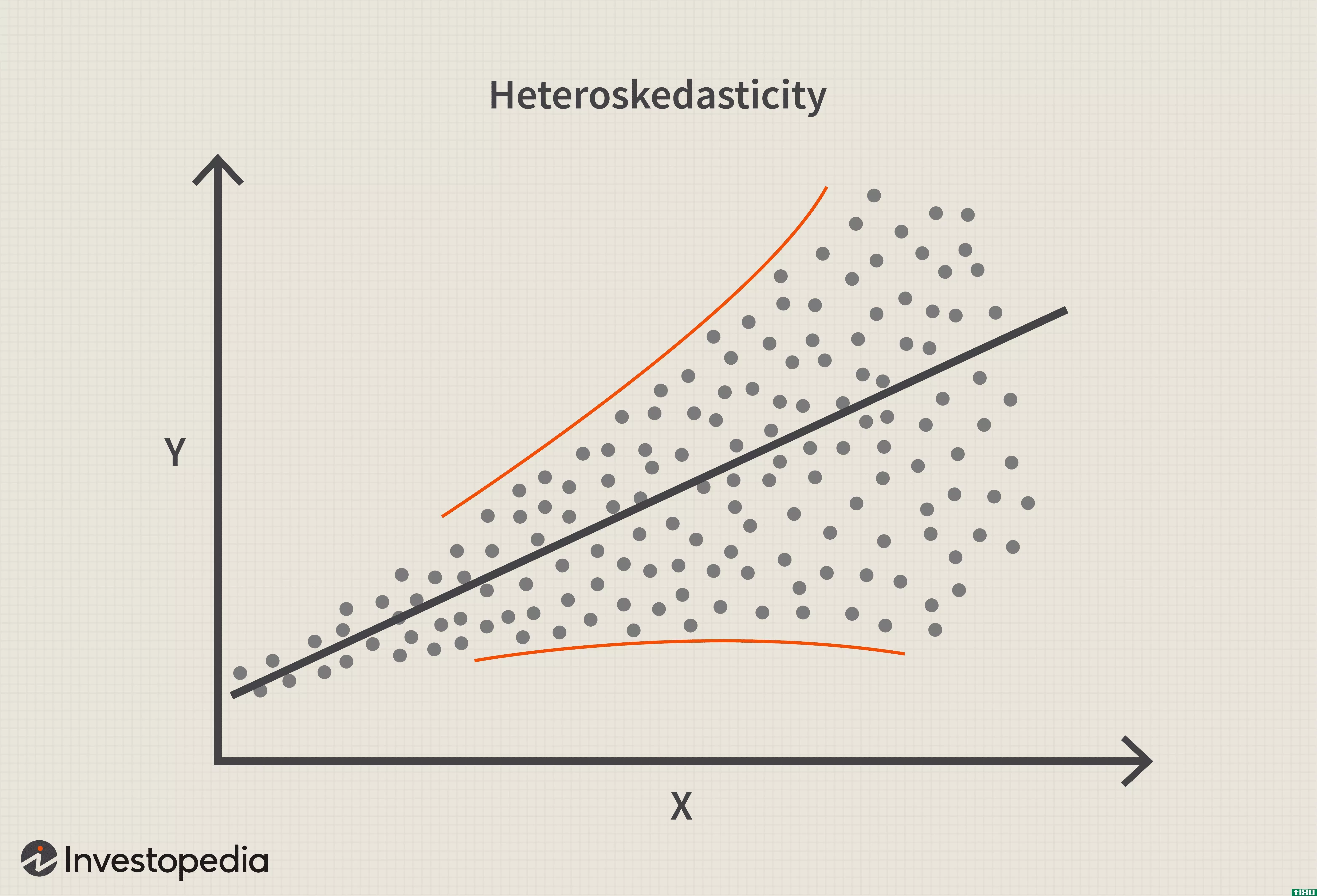

异方差性

...市场,今天的波动性与昨天的波动性密切相关。这个模型解释了持续高波动和低波动的时期。 特别注意事项 异质性与金融建模 异方差性是回归模型中的一个重要概念,在投资领域,回归模型被用来解释证券和投资组合的表...

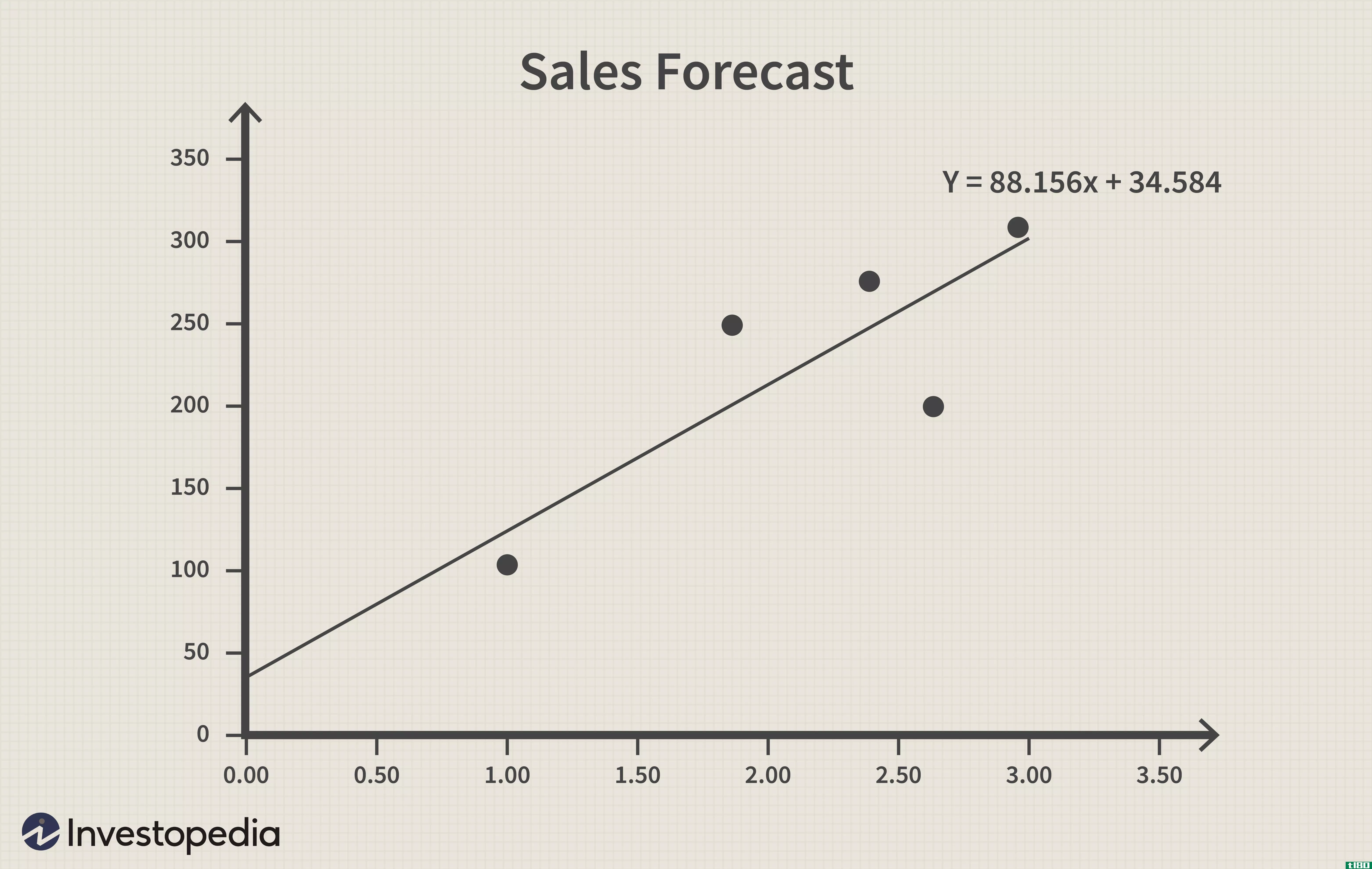

业务分析回归基础

...析的工具。我们将从学习回归的核心原则开始,首先学习协方差和相关性,然后继续构建和解释回归输出。流行的商业软件,如microsoftexcel,可以为您完成所有的回归计算和输出,但学习底层机制仍然很重要。 关键要点 例...

如何使用excel计算相关性?

...间的线性关系,所以真正需要的是看看这两个变量有多少协方差,以及协方差在多大程度上分别由每个变量的标准差反映出来。 相关常见错误 一个最常见的错误是假设接近+/-1的相关性具有统计显著性。接近+/-1的读数肯...

相关系数正、负和零意味着什么?

...文阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。 关键要点: 相关系数用来衡量两个变量之间线性关系的强度。 相关系数大于零表示正相关,而小于零表示负相关...

负相关

...的利润,从而提高它们的股价。 以下是这种现象的存在如何有助于构建多元化投资组合。由于能源行业在大多数股票指数中占有相当大的权重,许多投资者对原油价格有很大的敞口,而原油价格通常波动很大。由于能源部门与...

方差分析(anova)和安科娃(ancova)的区别

...连续变量的方差分析和回归的合并,并且具有协变量。其解释取决于有关输入模型的数据的某些假设。 因变量和自变量之间的关系在参数上必须是线性的。它评估被调整为协变量差异的总体均值在因变量水平上是否不同。 第三...

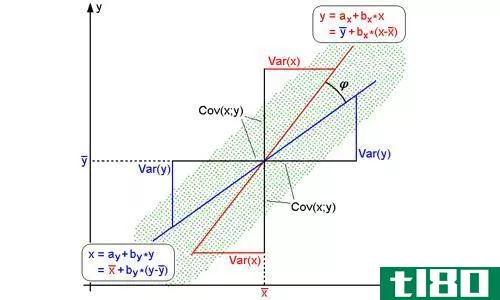

协方差(covariance)和相关性(correlation)的区别

协方差与相关 协方差和相关是概率论和统计学中的两个概念。这两个概念都描述了两个变量之间的关系。另外,两者都是测量变量之间某种依赖关系的工具。 “协方差”被定义为“两个随机变量的期望值与它们的期望值之间...

相关性之间的差异(differences between correlation)和回归(regression)的区别

...。 x&y之间的相关系数或相关系数(r)由下式求出; r=协方差(x,y)/σ十。σy、 cov(x,y)=Σxy/n–(Σ(x/n)(Σ是/否),σx和σy分别是x和y的标准差,-1<r0,则x和y之间的相关系数=u和v之间的相关系数。 相关系数r是一个纯数...

方差分析(anova)和无症状(anocva)的区别

...ANOVA(方差分析)研究统计数据的方差进行分析,ANOCVA(协方差分析)研究统计数据的协方差进行分析。也就是说,如果我们使用方差分析,我们需要知道数据或样本的方差,另一方面,如果我们使用方差分析,我们需要知道统...

0 篇文章