你可能感兴趣的文章

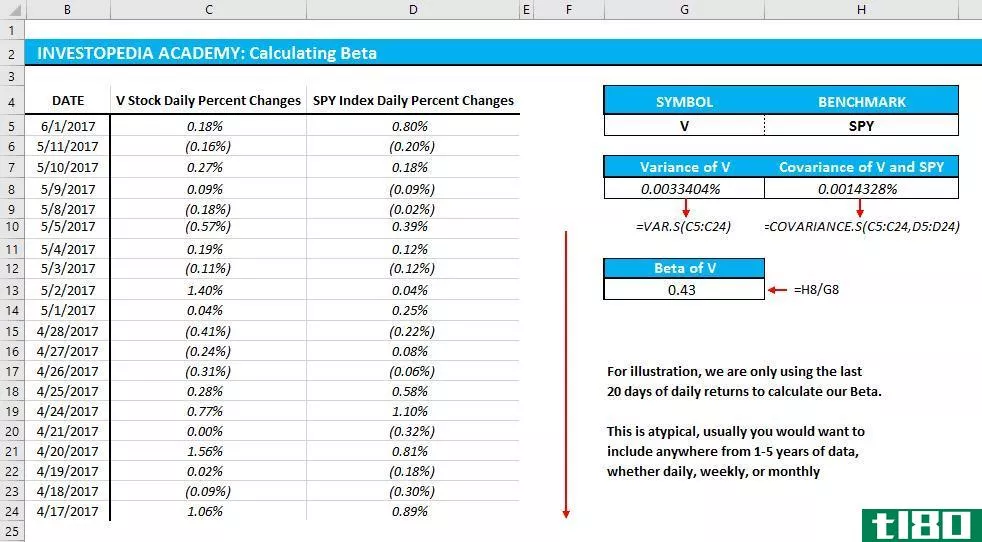

如何在excel中计算beta?

...(rp,铷) 1:23 如何在Excel中计算Beta? 什么是贝塔(beta)? 让我们进一步细分这个定义。当你在任何市场上有风险敞口时,不管是你资金的1%还是100%,你都会面临系统性风险。系统性风险是不可分散的、可测量...

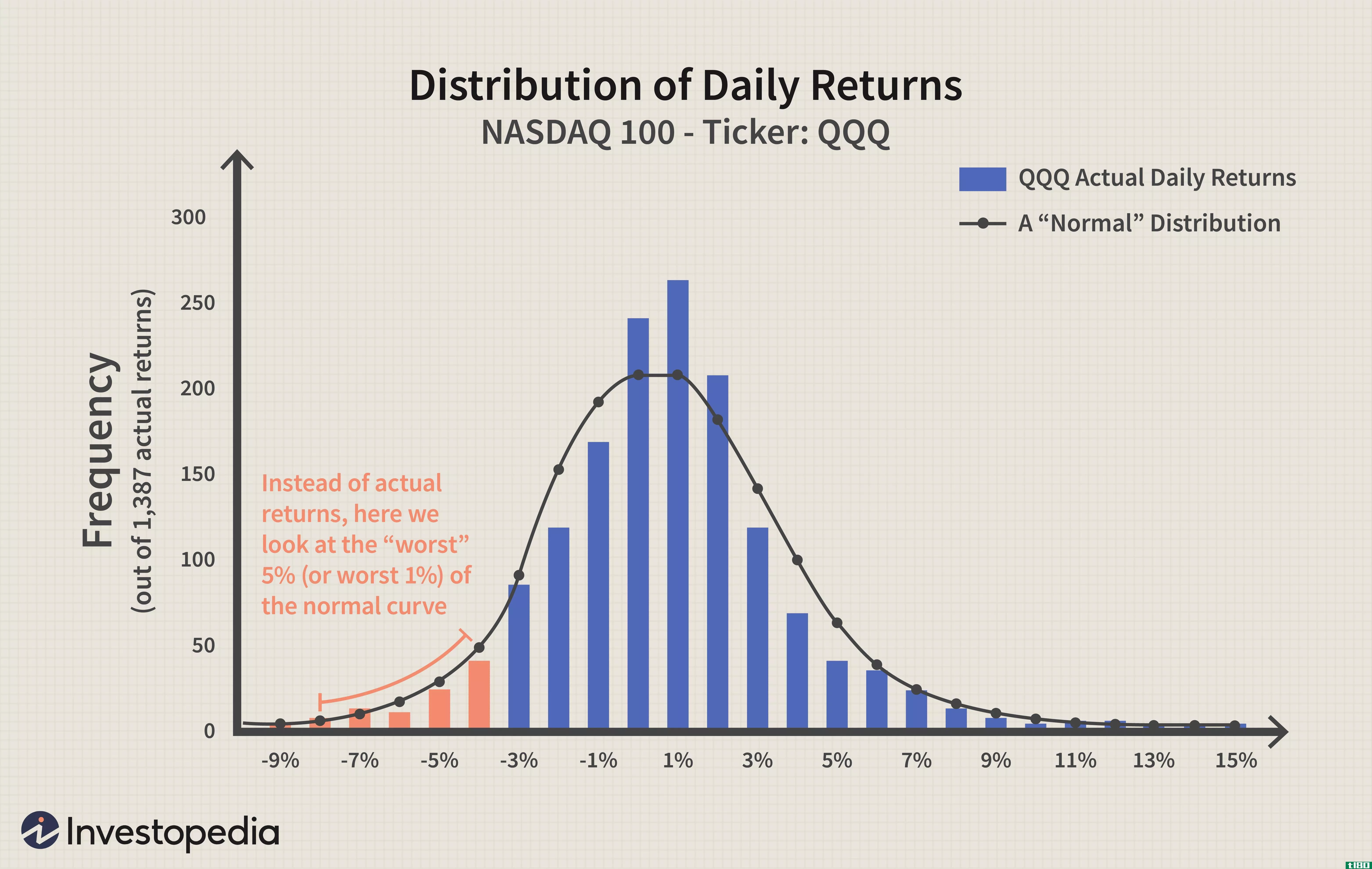

风险价值简介

...的损失的可能性,VAR回答了一个问题:“我最坏的情况是什么?”或者“在一个非常糟糕的月份我能损失多少?” 现在让我们具体点。VAR统计有三个组成部分:时间段、置信水平和损失金额(或损失百分比)。请记住这三个部...

如何将风险价值转换为不同的时间段

...段内,在一定的置信水平下,我能预期的最严重的损失是什么?” 由于时间段是一个变量,不同的计算可能指定不同的时间段-没有“正确”的时间段。例如,商业银行通常计算每日风险值,问自己一天能损失多少;另一方面...

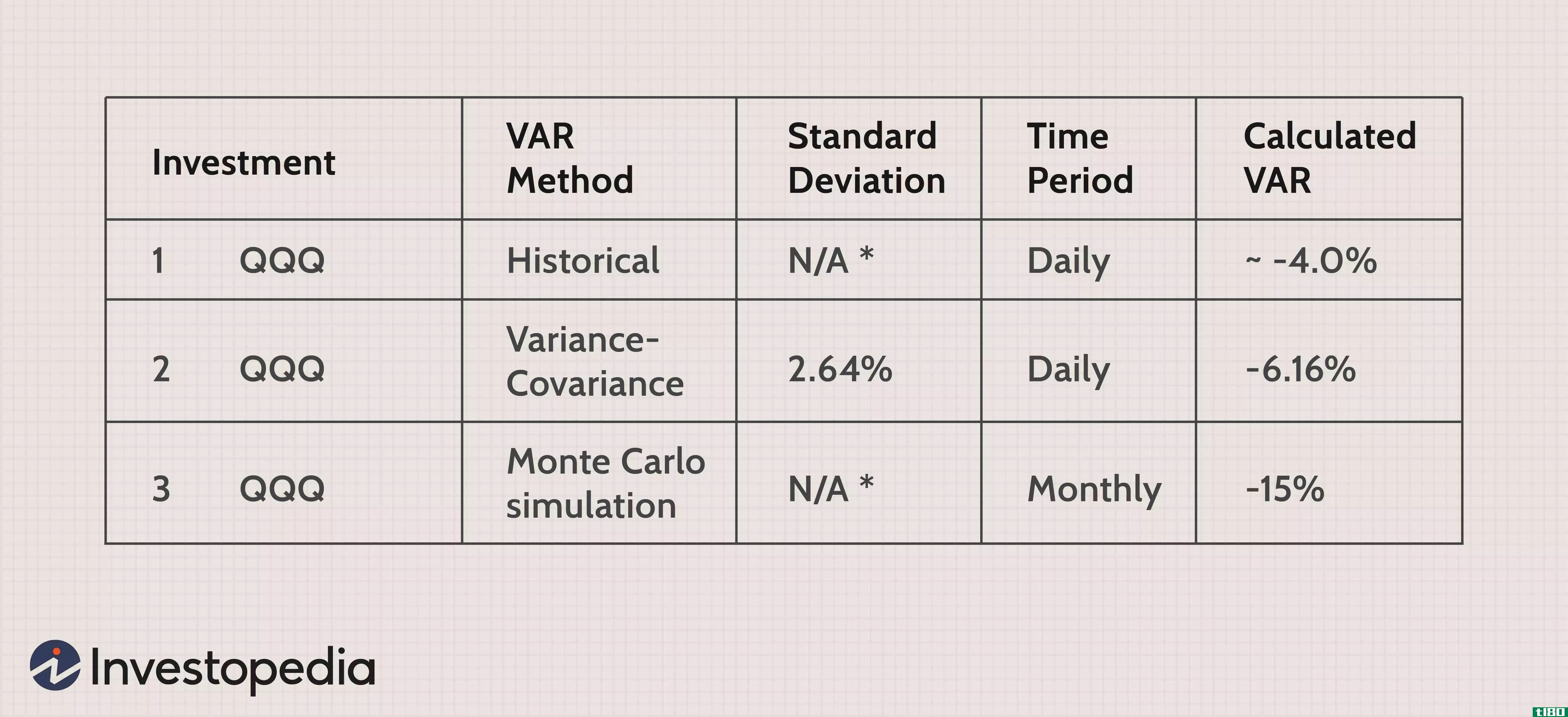

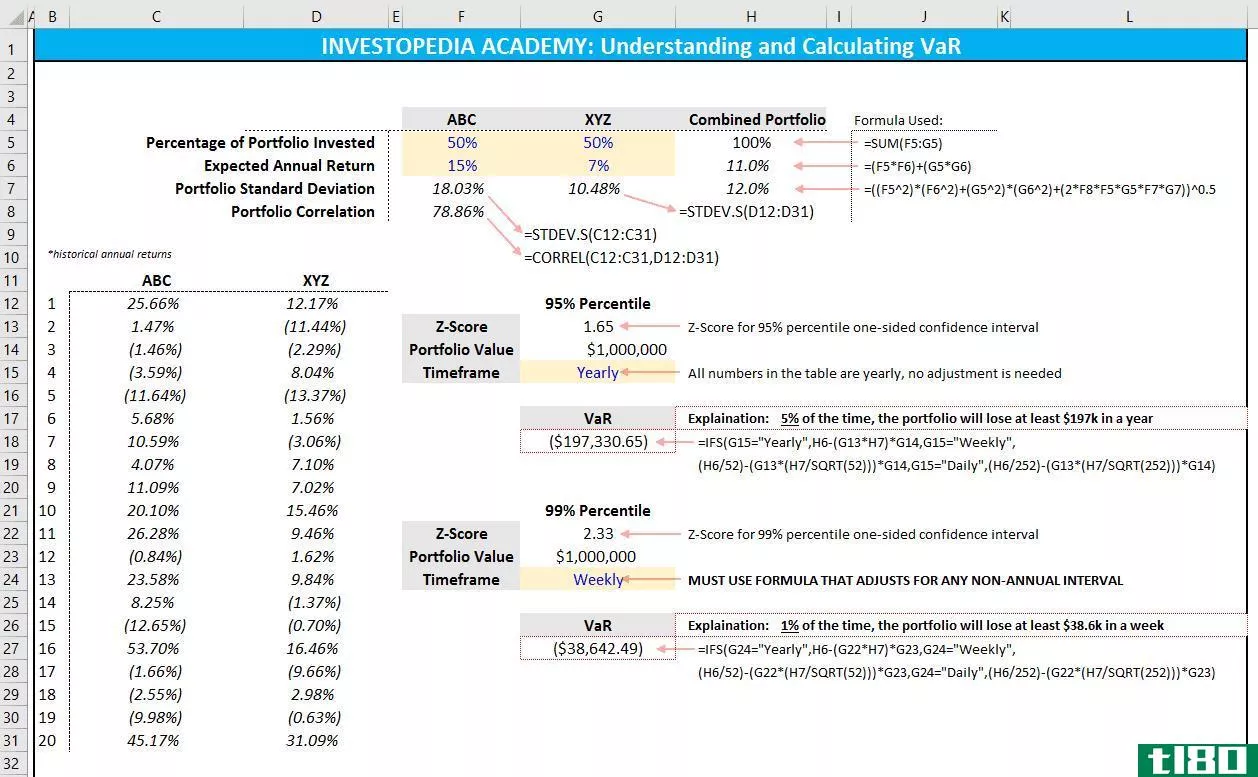

如何在excel中计算风险价值(var)?

...高度多样化的投资组合来说,复杂性会呈指数增长。 什么是var的计算公式(the formula for var)? VaR定义为: VaR=[投资组合的预期加权回报− (置信区间的z分× 投资组合的标准差× 投资组合价值\begin{aligned}VaR&=[\text{Expected\...

反向测试交易策略的重要性

...比 比率:胜负比率 年化回报率:一年内的百分比回报率 风险调整回报率:作为风险函数的回报率百分比 回溯测试软件 通常,回溯测试软件将有两个重要的屏幕。第一个允许交易者定制回溯测试的设置。这些定制包括从时...

如何我选择最好的回溯测试软件?(i choose the best backtesting software?)

...显示,如果交易者卖出任何损失50%价值的股票,结果会有什么不同。除了测试策略的基本原理是否合理外,这种定制还可以更容易地针对人性的局限性测试策略。虽然交易者可能认为35%的下跌“客观上”是卖出的最佳时机,但他...

gjkuy40628

0 篇文章