你可能感兴趣的文章

deviantart的muro增加了重画:艺术的即时重放

2010年8月,在线艺术社区DeviantArt发布了Muro——一款基于Javascript和HTML的免费网络应用,允许网站成员**复杂的分层图像,并与社区共享;所有这些都没有Flash的暗示。现在,在将近两年和250万个基于Muro的“偏差”(图纸)之后,...

科斯坦扎原则:通过你内心的逆势做出更好的决定

...”并不总是符合你的最佳利益时我们注定要对一个能带来即时回报的决定给予更大的重视,但情况并非总是如此。今天的心理学很直截了当地说:我们的本能常常驱使我们走向即时满足。即时满足并不总是一件坏事,但更多的时...

历史禁用按钮添加了即时私人浏览模式

Firefox:如果您需要在Firefox中进行一些轻松的任意web搜索,但不想通过重新启动到私有浏览模式而丢失所有选项卡,那么History Disable按钮附加组件是一个简单的解决方案。你不会得到完整的私人浏览体验,但它会阻止历史记录,...

波动

...一种方法是量化资产的每日收益率(每日变动百分比)。历史波动率基于历史价格,代表资产回报的变化程度。这个数字没有单位,用百分比表示。一般来说,方差反映的是资产平均收益率的离散度,而波动率则是在特定时间段...

商品渠道指数

...。 关键要点 商品渠道指数(CCI)是衡量当前价格和历史平均价格之间差异的技术指标。 当CCI高于零时,表示价格高于历史平均水平。相反,当CCI低于零时,价格低于历史平均水平。 CCI是一个无界振荡器,这意味着它可以...

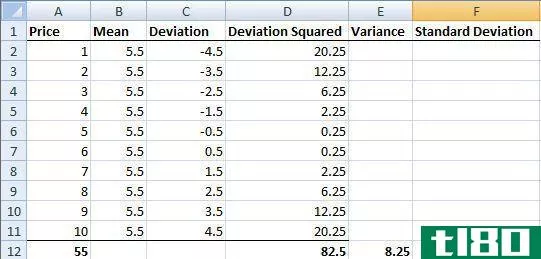

使用正态分布优化你的投资组合

...回报,可以通过计算一个足够大的数据集,包含该股票的历史每日价格变化的平均值。平均值越高越好。 标准差 标准差表示平均值偏离平均值的量。标准差越高,投资风险越大,因为它会导致更多的不确定性。 以下是相同...

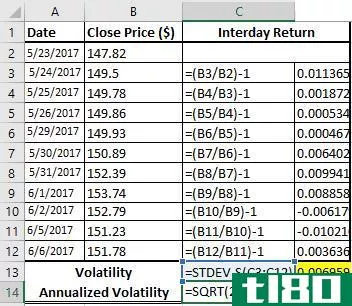

如何在excel中计算波动率?

...种方法可以衡量给定证券的波动性,但分析师通常会关注历史波动性。历史波动率是衡量过去业绩的指标;它是对给定证券在给定时间段内收益离散度的统计度量。 由于它允许对风险进行更长期的评估,历史波动率被分析师和...

带插图的指南解释了你的决策偏差

你每天都会基于对他人的错误假设、即时回报、你的记忆与想象、熟悉与喜爱等等来做决定。想了解更多关于你大脑的疯狂决策引擎吗?这本带插图的指南会有所帮助。上面摘录的指南图片包括帕特里克·赫鲁比的作品。这篇多...

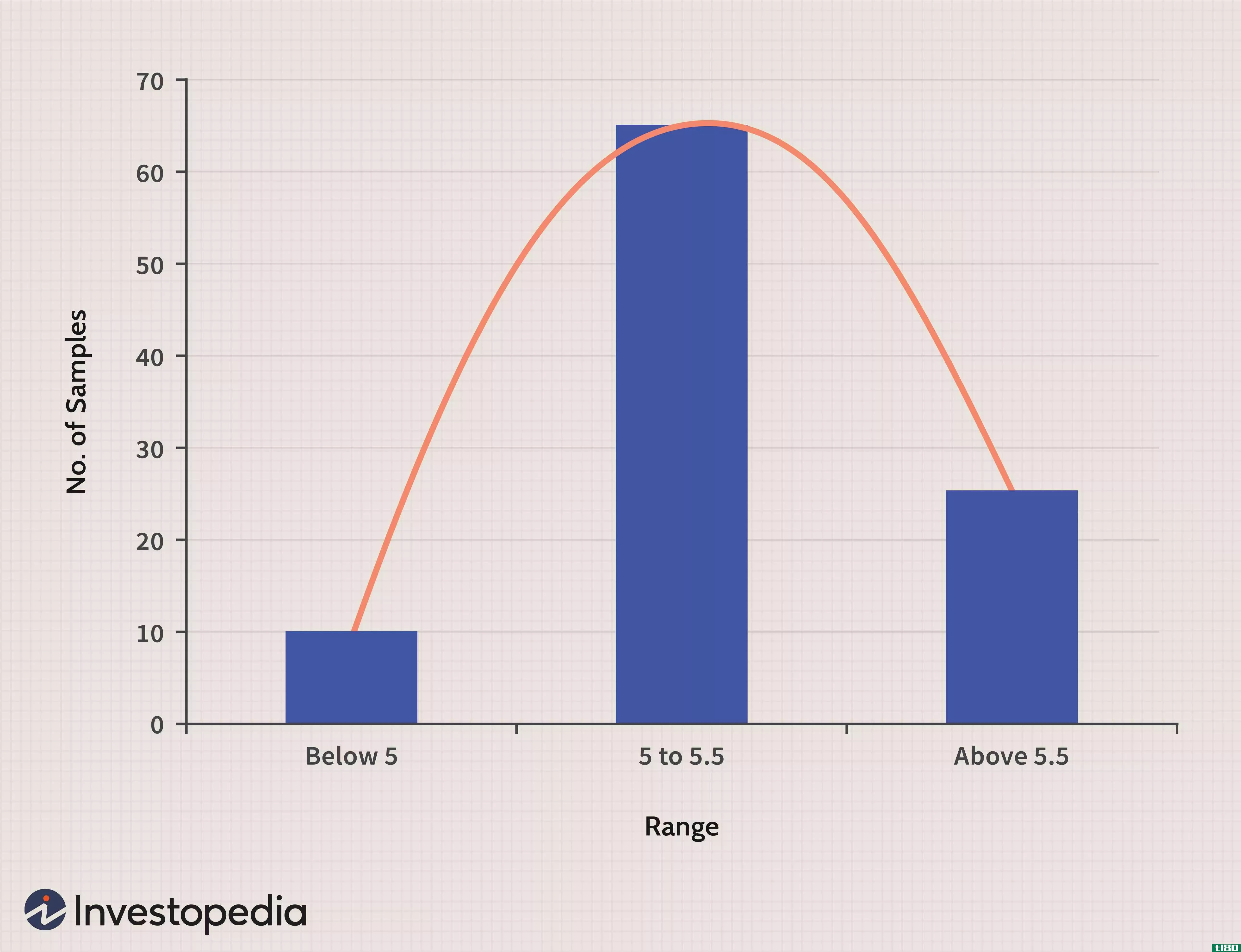

标准偏差的范围规则

标准偏差和范围都是数据集扩展的度量。每个数字都以自己的方式告诉我们数据的间隔,因为它们都是变化的度量。虽然范围和标准偏差之间没有明确的关系,但有一条经验法则可以将这两个统计数据联系起来。这种关系有时...

总体和样本标准偏差之间的差异

当考虑标准偏差时,可能会令人惊讶的是,实际上有两个可以考虑。存在总体标准偏差和样本标准偏差。我们将区分这两个方面,并强调它们的区别。 质的差异 虽然两种标准偏差都测量可变性,但总体和样本标准偏差之间...

0 篇文章