如何评估房地产投资信托(reit)

想要评估房地产投资信托(REIT)价值的投资者会发现,传统的衡量标准,如每股收益(EPS)和市盈率(P/E)并不适用。一个更可靠的方法是称为运营资金(FFO)的数字。以下是您需要了解的REIT FFO(或FFO REIT)。

关键要点

- 传统的指标,如每股收益(EPS)和市盈率,并不是一个可靠的方法来估计房地产投资信托基金的价值。

- 更好的衡量标准是运营资金(FFO),它对折旧、优先股息和分配进行调整。

- 最好将FFO与其他指标(如增长率、股息历史和负债率)结合使用。

房地产投资信托收益表

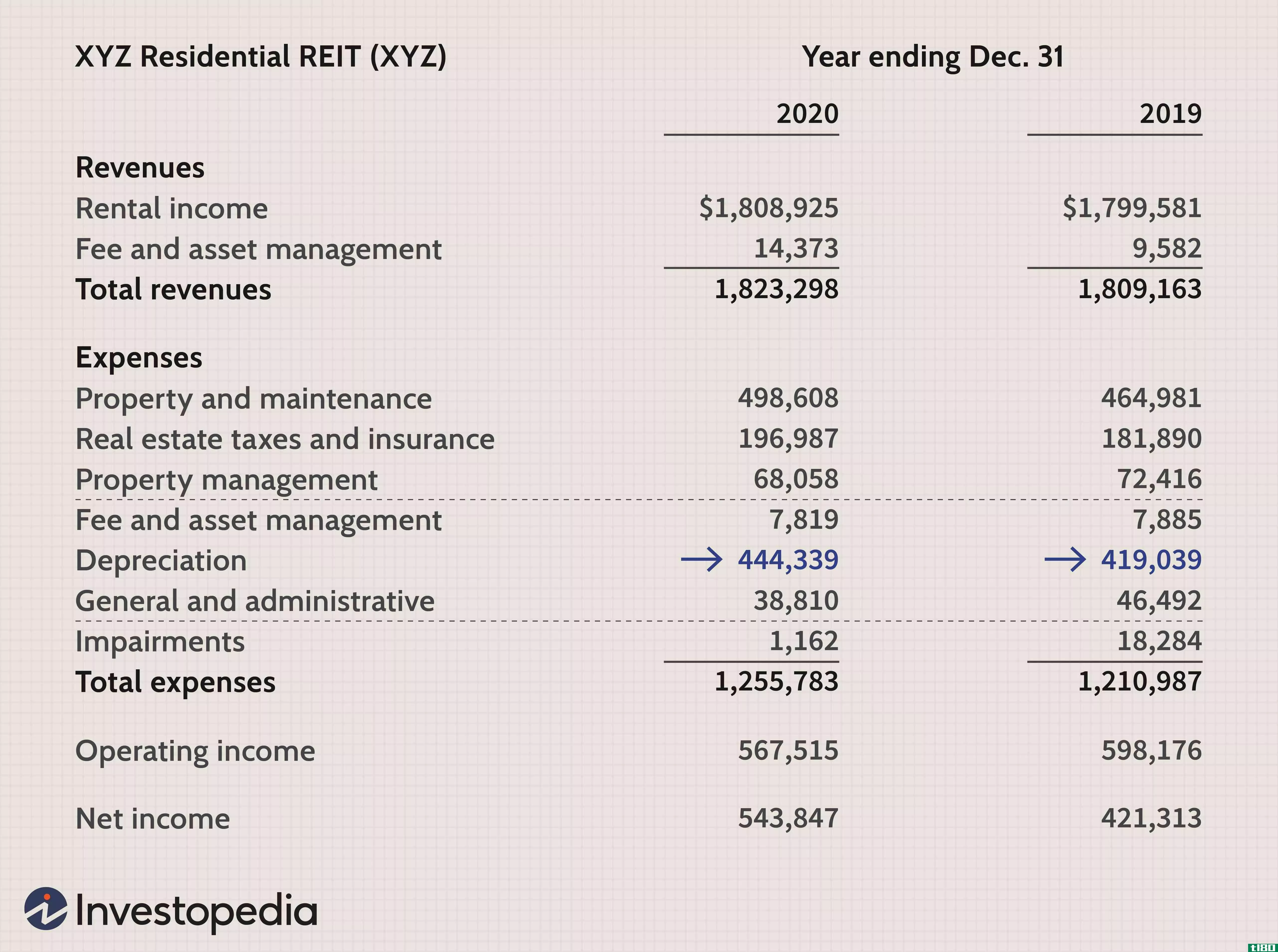

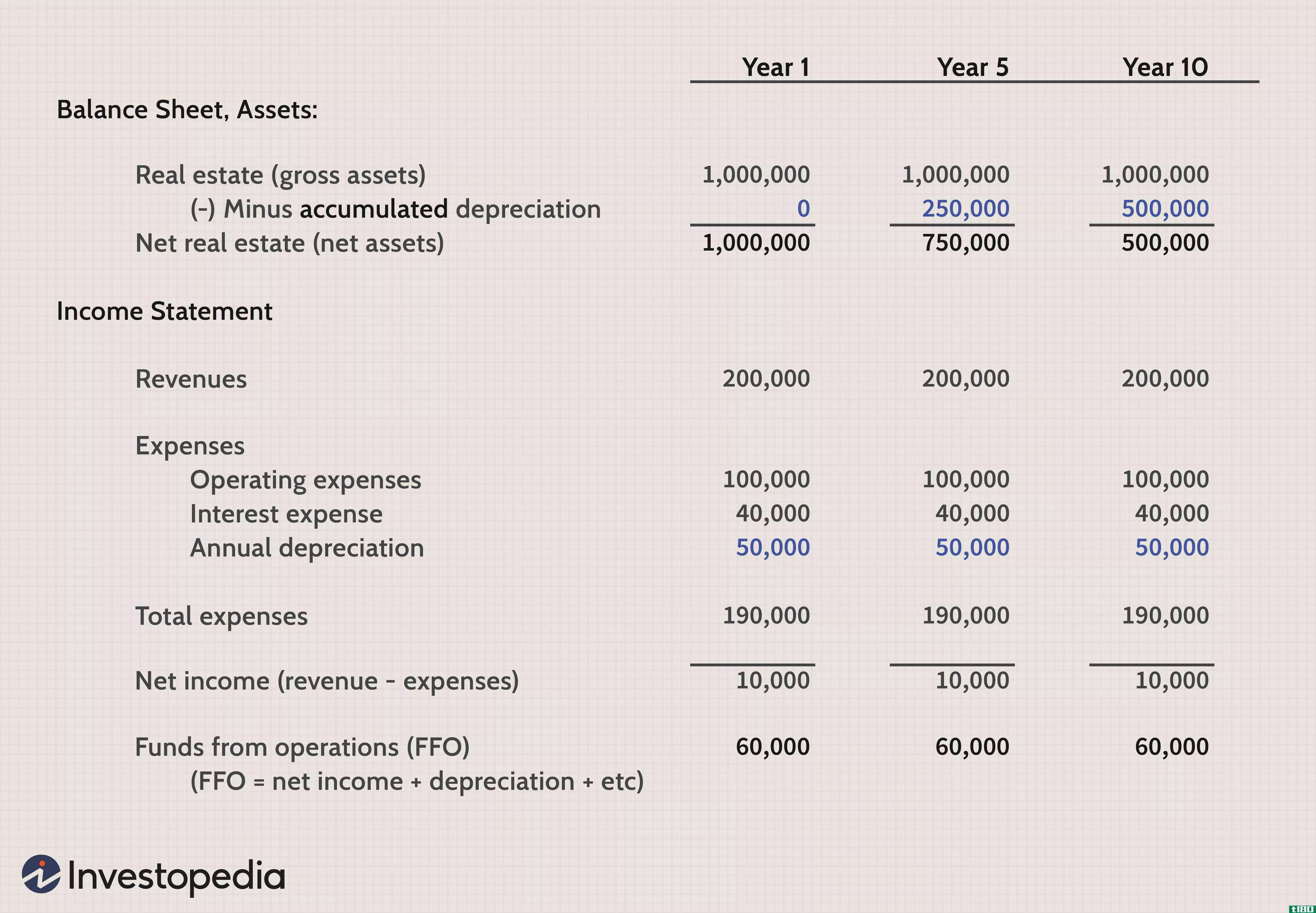

让我们先看看XYZ住宅(XYZ)的损益表摘要,这是一个虚构的住宅房地产投资信托基金。

从2019年到2020年,XYZ住宅的净收入或“底线”增长了近30%(+122534美元至543847美元)。然而,这些净收入数字包括折旧费用,这是重要的行项目。

对于大多数企业来说,折旧是一种可以接受的非现金费用,用于分配前期投资的成本。但房地产不同于大多数固定厂房或设备投资,因为房地产很少贬值,而且常常升值。

因此,通过折旧减少的净收入是一个较差的绩效衡量标准。因此,通过运营资金(FFO)来判断REITs是有意义的,FFO不包括折旧。

运营资金(ffo)

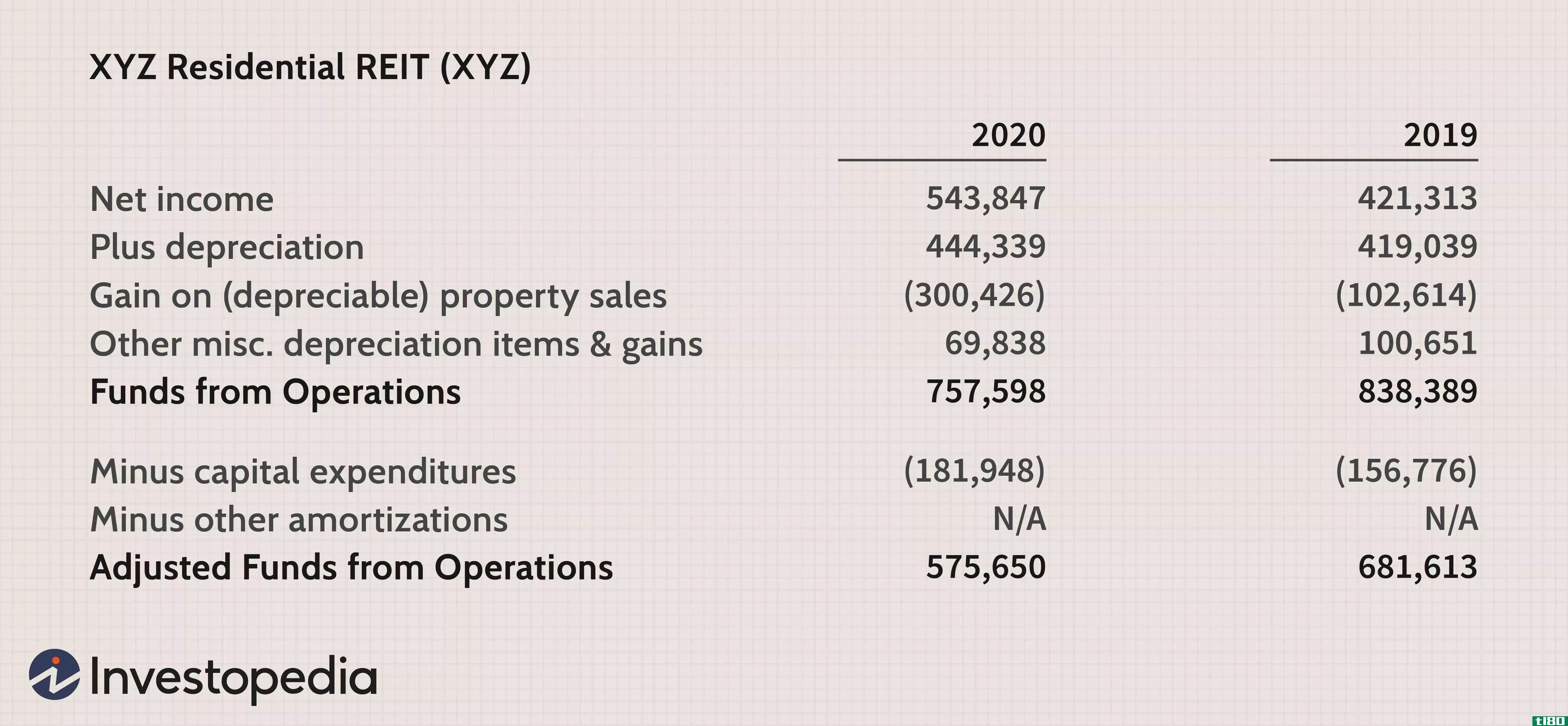

各公司必须核对附注中所列的FFO和净收入。一般的计算方法是将折旧加回净收入,再减去**可折旧财产的收益。

我们减去这些收益,假设它们不是经常性的,因此不会有助于房地产投资信托基金的可持续股息支付能力。2019年和2020年将净收入调节为FFO(为清晰起见,删除次要项目)如下:

很明显,扣除折旧和房地产收益后,2019年运营资金(FFO)约为838390美元,2020年约为758000美元。

必须报告FFO,但它包含一个弱点:它不扣除维持现有房地产投资组合所需的资本支出。例如,股东持有的不动产必须保持不变,因此FFO并不是所有支出和支出后的真实剩余现金流。

因此,专业分析师使用一种称为“运营调整资金”(AFFO)的方法来估计REIT的价值。虽然FFO是常用的,但专业人士倾向于关注AFFO有两个原因:

- 它是对股东可获得的剩余现金流的更精确的衡量,因此是一个更好的估值“基数”。

- 这是真实的剩余现金流,更能预测房地产投资信托基金未来的分红能力。

AFFO并没有一个统一的定义,但大多数计算都会减去资本支出,如上所述。以XYZ住宅为例,从FFO中减去近182000美元,得到2020年的AFFO。这个数字通常可以在REIT的现金流量表中找到。它被用来估计维持现有房产所需的现金,尽管仔细观察具体房产可以得到更准确的信息。

传统指标,如 每股收益 和市盈率 在估计不动产投资信托的价值时不可靠。

ffo和/或affo增长

当我们手头有FFO和AFFO,在一个或两个指标中寻找预期增长时,我们可以更准确地估计REIT的价值。这需要仔细审视房地产投资信托基金及其行业的潜在前景。评估房地产投资信托基金增长前景的具体内容超出了本文的范围,但以下是一些需要考虑的来源:

- 前景 房租上涨的原因。

- 前景 提高/保持入住率。

- 计划 升级/升级属性。一个 流行而成功的策略是收购低端产品 并对其进行升级以吸引 优质租户; 更好的租户会导致更高的入住率、更少的拆迁和更高的租金。

- 外部增长前景。许多房地产投资信托基金 通过收购实现FFO增长。不过,说起来容易做起来难,因为 房地产投资信托基金必须分配大部分利润,通常不持有 大量的现金储备。然而,许多房地产投资信托基金 成功地削减他们的投资组合,**表现不佳的房产,为收购价值被低估的房产提供资金。

对ffo/affo应用倍数

房地产投资信托基金的总回报来自两个来源:支付的股息和价格升值。预期的价格升值可分为两个进一步的组成部分:FFO/AFFO的增长和FFO价格或AFFO价格倍数的扩大。

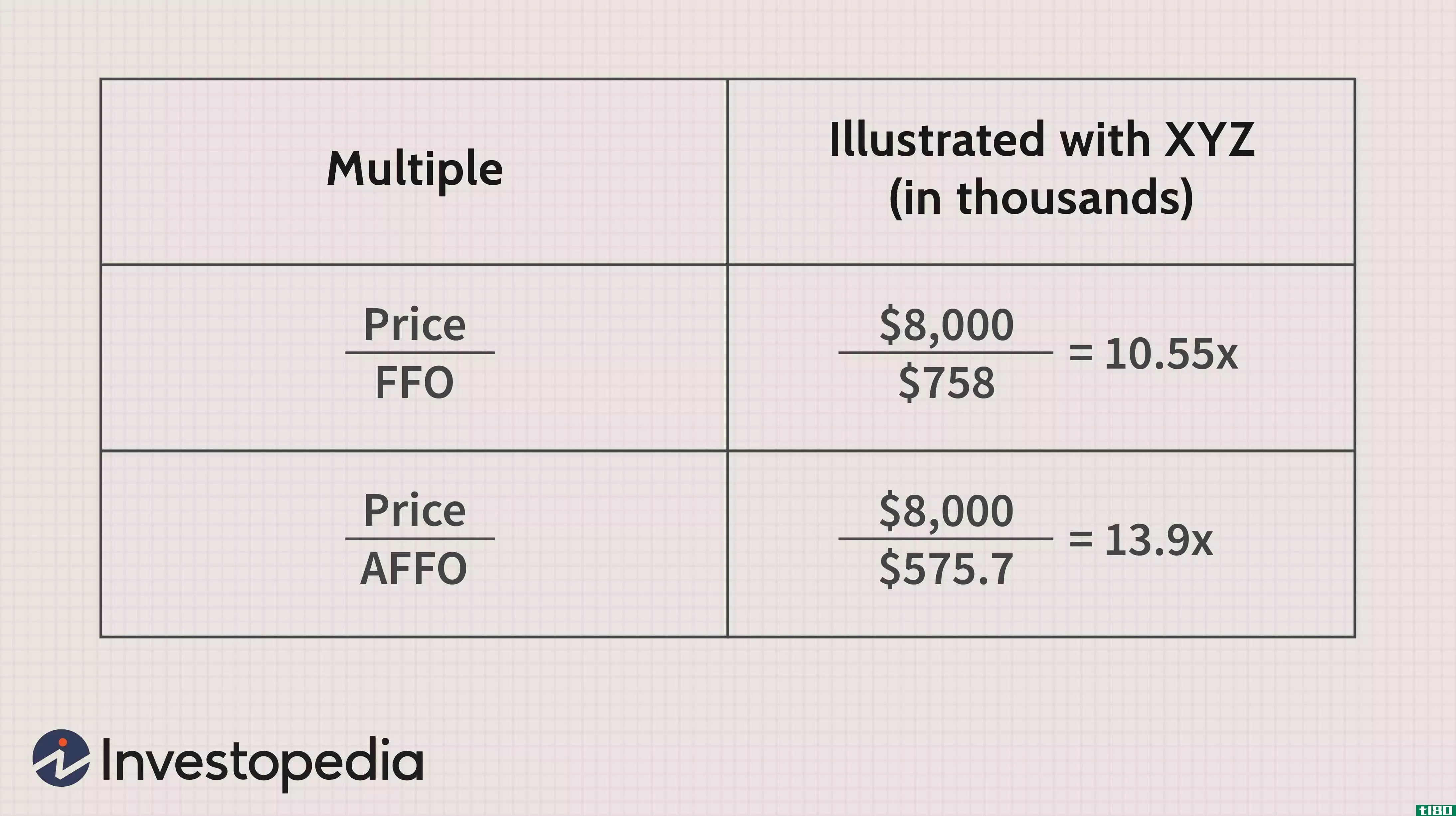

让我们看看XYZ的倍数。请注意,我们显示的是价格除以FFO,实际上是市值除以FFO。在本例中,XYZ的市值(股票数量乘以每股价格)约为800万美元。

除了与行业同行直接比较外,我们如何解释这些倍数?与市盈率倍数类似,将价格解释为FFO倍数或AFFO倍数并不是一门精确的科学。倍数因市场状况和特定房地产投资信托子行业而异。而且,与其他股票类别一样,我们希望避免买入过高的倍数。

除了支付的股息外,价格升值分为两个来源:固定资产运营商/固定资产运营商的增长或估值倍数的扩大(固定资产运营商价格比或固定资产运营商价格比)。在考虑具有良好FFO增长前景的REIT时,我们应同时考虑这两个来源。

例如,如果FFO增长10%,并且保持10.55倍的倍数,那么价格将增长10%。然而,如果倍数扩大约5%至11倍,价格将升值约15%(10%的FFO增长+5%的倍数扩大)。

一个有用的练习是将价格的倒数乘以AFFO倍数,即1÷ [Price/AFFO]=AFFO/Price。这大约相当于7.2%(575.7美元)÷ 8000),称为“AFFO收益率”。为了评估REIT的价格,我们可以将AFFO收益率与:

- 市场资本化率,或“资本化率”

- 我们对房地产投资信托基金FFO/AFFO增长的估计

资本化率是一个通用的数字,它告诉投资者市场目前为房地产支付了多少钱。例如,8%意味着投资者通常支付12.5倍(1÷ 8%)每个不动产的净营业收入(NOI)。

假设市场的资本化率约为7%,我们对XYZ的FFO/AFFO的增长预期为5%。考虑到7.2%的AFFO计算收益率,我们可能正在寻找一笔不错的投资,因为与市场的资本化率相比,我们的价格是合理的(再高一点就更好了。)

此外,我们预期的增长最终将转化为更高的股息和价格。事实上,如果所有其他投资者都同意我们的评估,XYZ的价格将高得多,因为它需要更高的倍数来纳入这些增长预期。

底线

房地产投资信托基金(REIT)评估在考察来自运营(FFO)的资金而非净收入时更为清晰。潜在投资者还应计算运营调整资金(AFFO),扣除维持房地产投资组合所需的可能支出。AFFO提供了一个很好的工具来衡量房地产投资信托基金的股息支付能力和增长前景。

- 发表于 2021-06-07 00:37

- 阅读 ( 114 )

- 分类:商业金融

你可能感兴趣的文章

如何分析reits(房地产投资信托)

房地产投资信托基金(REIT)是一家拥有、经营或为创收性房地产融资的公司。根据法律规定,房地产投资信托基金90%的利润必须作为股息分配给股东。在这里,我们来看看房地产投资信托基金,他们的特点,以及如何评估房地...

在高息时代,房地产投资信托是否有益?

...者会为他们能找到的任何好资产寻找掩护。另类投资,如房地产投资信托基金(REITs),可以是一个很好的选择,这取决于市场周期。让我们看看房地产投资信托基金在高利率和低利率期间的表现。 房地产投资信托基金概述 R...

reits与房地产共同基金:有什么区别?

reits与房地产共同基金:综述 房地产投资信托基金(REITs)和房地产共同基金都为个人投资者投资房地产市场的各个领域提供了多样化和一种简单、实惠的方式。与直接拥有或投资房地产相比,它们在这一领域的投资更具流动...

什么是不同类型的reit股息?(the different types of reit dividends?)

... REIT股息有几种不同的类型,税率不同。由于房地产投资信托基金(REIT)的设立方式多种多样,因此将REIT股息分成几类是有道理的。观察不同的REIT股息将有助于投资者了解他们可以从这些专业金融产品中获得的收益...

什么是房地产投资信托基金管理?(reit management?)

... REIT管理是对房地产投资信托(REIT)的管理。房地产投资信托是一种房地产投资选择权,需要积极管理。REIT管理专业人士负责“运营”这些以房地产为重点的信托,这些信托有股东&...

什么是房地产投资信托指数基金?(a reit index fund?)

... 房地产投资信托基金指数基金是由许多房地产投资信托基金组成的金融产品,领导层试图让基金表现得像这些基金的指数。根据定义,REIT都投资于房地产。REIT指数基金对...

什么是房地产投资信托基金股票?(reit stocks?)

... REIT股票是房地产投资信托(REIT)的股票。1960年,美国国会创立了房地产投资信托基金(REIT),并随之创立了房地产投资信托基金股票。房地产信托是股票的基础机构,股东根据信...

如何我选择最好的加拿大房地产投资信托基金?(i choose the best canadian reits?)

... 寻找最好的加拿大房地产投资信托基金不仅需要考虑这些金融产品的结构,还需要了解地区和国家房地产市场的性质,你可以称之为基金的“地理背景”。加拿大房地产投资信托基金是加拿...

“运营资金”是什么意思?

... 运营资金也称为FFO,是一个术语,通常用于定义房地产投资信托活动产生的现金流量。确定FFO的过程包括将与基金资产相关的折旧和摊销金额与信托产生的收益相加。在大多数情况下,该数字以每股计算,表明从一个时...

什么是投资REIT的最佳建议是什么?(the best tips for investing in reits?)

...这些投资的目标,这可以帮助他们做出更明智的选择。对房地产投资信托基金的评估应包括其拥有的现金数额。为了减少损失的风险,投资者可能想考虑指数基金,而不是单独投资REITs。 ...