如何使用期权进行收益预测

著名物理学家尼尔斯·波尔曾说过:“预测是非常困难的,特别是关于未来的预测。”虽然量子力学的许多方面都是如此,但交易员和投资者有几种工具可以帮助在金融市场做出准确的预测。通常,这些工具都是衍生金融工具,可以帮助提供未来市场情绪的总体图景——期权等工具。

这样的预测对于活跃的交易者在股票价格波动最大的盈利季节尤其有用。在此期间,许多交易员和投资者使用期权进行看涨押注,以撬动头寸,或对冲现有头寸,防止潜在的下跌。在本文中,我们将看一个简单的三步流程,用期权来做出有效的收益预测。

第1步:分析机会链

分析进行盈利预测的选项的第一步是识别异常活动,并使用未平仓利率和平均交易量数据进行验证。这一步的目标是找到一些可能对未来有影响的具体选项,并创建一个初步的目标列表,以供进一步分析。

找到这些目标选项需要两个步骤:

- 寻找异常:寻找当前交易量超过平均日交易量的看涨期权或看跌期权,尤其是在近期。

- 比较未平仓:确保当前交易量超过前一天的未平仓量,这表明今天的活动代表新的头寸。

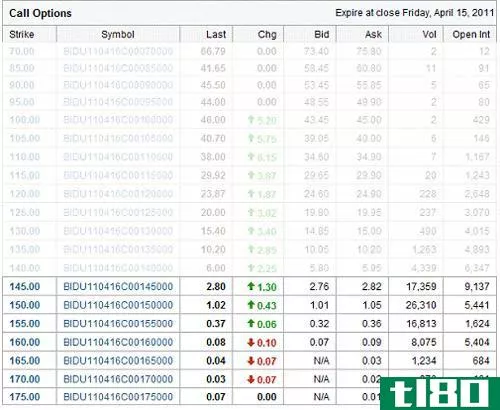

实践中:百度

如果我们访问雅虎!百度ADR财务选项分析页面(N)asdaq:BIDU),我们可以找到这样的选项链:

请注意,突出显示的近月看涨期权的交易量明显高于其未平仓权益,这表明这些期权是由交易员和/或投资者累积的。我们也可以观察当天的成交量,并将其与日均成交量进行比较,得出类似的结论,但未平仓利率通常被认为是最值得关注的。

第二步:用跨坐来确定震级

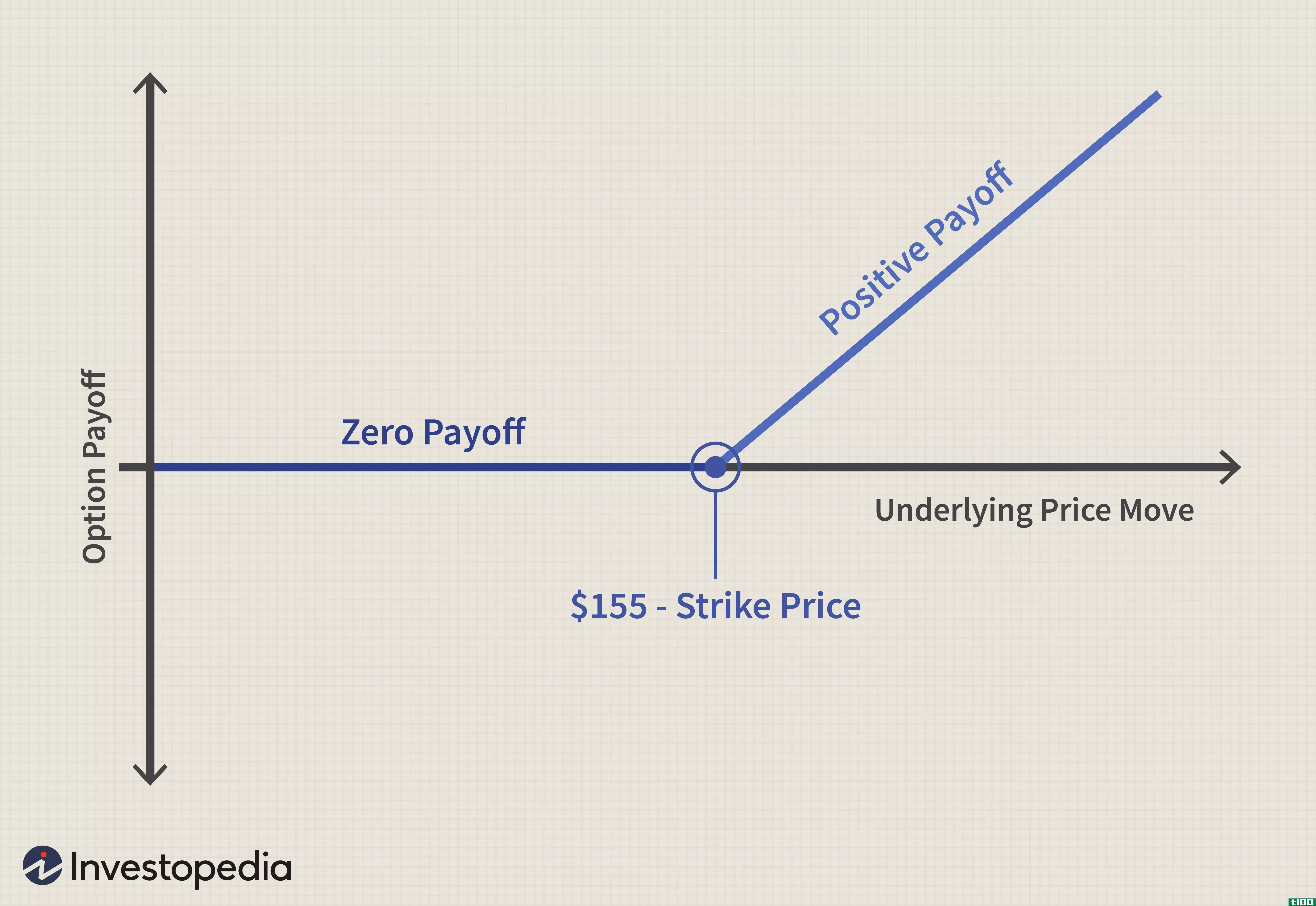

第二步,在分析选择作出盈利预测,是确定规模的预期移动。由于当波动性增加时,大多数期权的价值都会升值,因此隐含波动性可以告诉我们市场预期何时会大幅上扬或下挫。幸运的是,跨区间的设计是为了利用隐含的波动性,所以我们可以用它们来计算一个确切的幅度。

多头交易是一种期权策略,包括购买具有相同执行价格和到期日的看涨期权和看跌期权。通过在资金面上购买期权,期权交易者将自己定位于从隐含波动性的增加中获利。因此,观察货币跨座的价格可以告诉我们这种隐含波动性的大小。

在实践中:谷歌

如果我们以谷歌(Nasdaq:GOOG)每份合约1200美元的看涨期权和每份合约1670美元的现钱买入期权,那么现钱买入期权的成本将是2870美元加上支付的任何佣金。由于GOOG的基础股票交易价格为575.50美元/股,这意味着我们可以预期大约5%或2870美元/股(575.50 x 100美元)。

GOOG在资金方面的优势将如下所示:

第三步:决定对冲或杠杆

第三步,也是最后一步,在分析选择作出盈利预测,是确定方向的举动。虽然我们只能真正获得交易量,但我们可以利用买卖价格和交易数据做出相当准确的假设。简单地说,触及买入价的交易可能是卖出交易,而触及卖出价的交易可能是买入交易。

交易员和投资者还可以在期权链上寻找最有可能在收益季前后出现的各种期权策略。例如,相同价格和到期日的看跌期权和看涨期权交易量相似,可能意味着对波动性的多头押注,而卖出的看涨期权可能表明长期投资者通过卖出看涨期权(看跌指标)来对冲头寸。

交易员和投资者可以通过他们的经纪平台查看实时交易,或者使用许多提供实时交易信息的网站中的一个,或者只需使用Investopedia或Yahoo!等网站的延迟数据,就可以找到这些信息!金融。

底线

虽然使用期权数据来预测收益变动可能是一门艺术,也是一门科学,但许多金融专家发现,不仅在预测收益变动时,而且在预测并购和其他预期价格变动时,期权数据是非常宝贵的。使用这个简单的三步流程,您可以使用期权数据进行自己的收益预测:

- 识别不寻常的期权交易,并通过将当日交易量与未平仓利率和/或每日交易量进行比较来验证。

- 通过计算货币跨座交易的成本来确定价格上涨的幅度,这提供了预期波动性的概念。

- 通过观察买入价和卖出价,以及分析整个期权链来寻找潜在的交易类型,从而发现交易的方向。

当你使用这项技术时,你会发现未来变得更容易预测。

- 发表于 2021-06-17 00:08

- 阅读 ( 156 )

- 分类:商业金融

你可能感兴趣的文章

决策树在金融中的应用

...树分析通常应用于期权定价。例如,二项式期权定价模型使用离散概率来确定到期时期权的价值。最基本的二项式模型假设标的资产的价值将根据欧式期权到期日的计算概率上升或下降。 然而,美式期权的情况变得更加复杂...

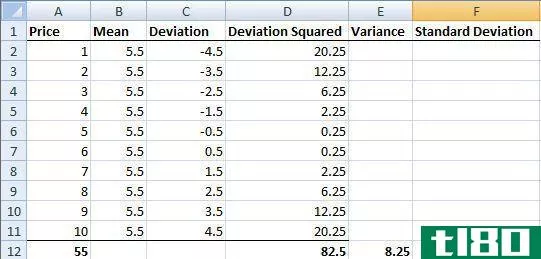

波动

...波动率。因此,将波动率视为年化标准差是有用的。 如何计算波动率 波动率通常用方差和标准差来计算。标准差是方差的平方根。 为了简单起见,我们假设每个月的股票收盘价是1美元到10美元,例如,第一个月是1美元,...

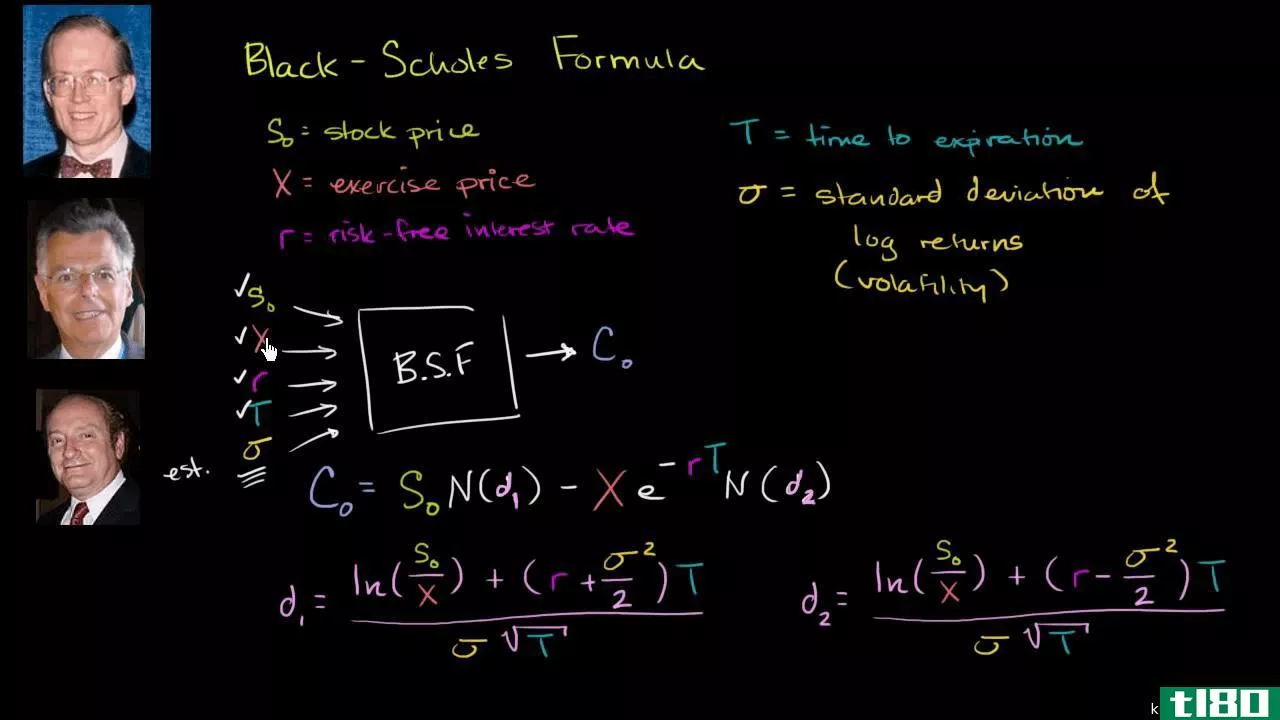

布莱克-斯科尔斯模型

...菲舍尔布莱克,罗伯特默顿和迈伦斯科尔斯,至今仍广泛使用。它被认为是确定期权公平价格的最佳方法之一。Black-Scholes模型需要五个输入变量:期权的执行价、当前股价、到期时间、无风险利率和波动率。 它也被称为Black-Sc...

滚动跳跃选项

...素,而这些因素永远无法精确预测。在相同的执行价格下使用标的证券的两年期和一年期期权之间的价差,是一种合理的替代方法。 与任何股票置换策略一样,使用LEAP看涨期权对波动率较低的证券(如指数或行业ETF或大盘股...

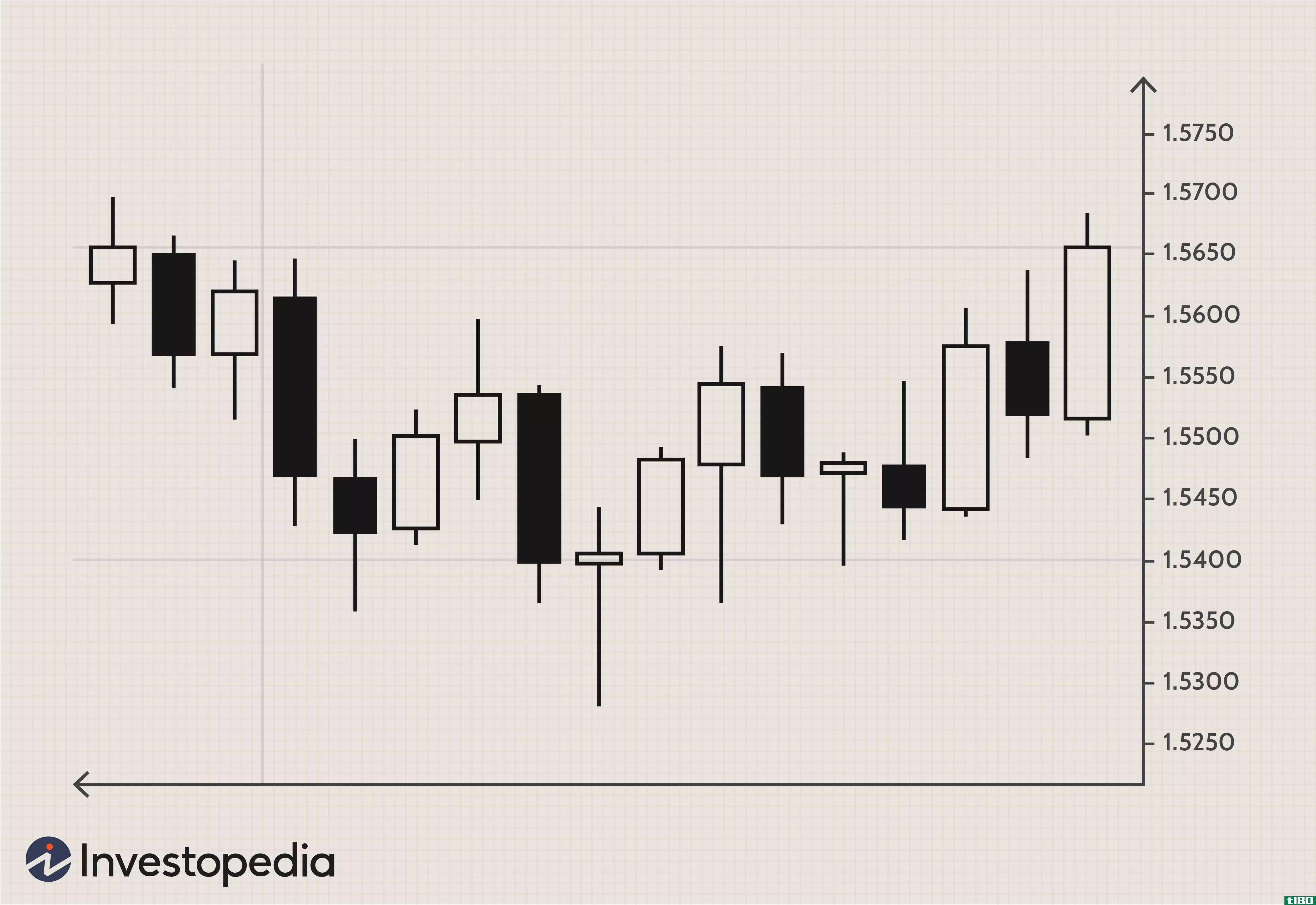

理解市场利润的跨越式策略

...看涨期权,交易者能够捕捉到市场的走势,而不管其方向如何。如果市场上扬,看涨期权就在那里;如果市场下跌,看跌期权就在那里。在图1中,我们看了欧元市场17天的快照。这张快照显示欧元停留在1.5660美元和1.54美元之间...

使用日历交易和价差期权策略

...合优势的价差和方向选择权交易在同一立场。根据投资者如何实施这一策略,他们可以假设: 一种市场中性头寸,可以推出几次以支付价差成本,同时利用时间衰减 短期市场中性仓位,长期方向性偏位,具有无限的获利潜力 ...

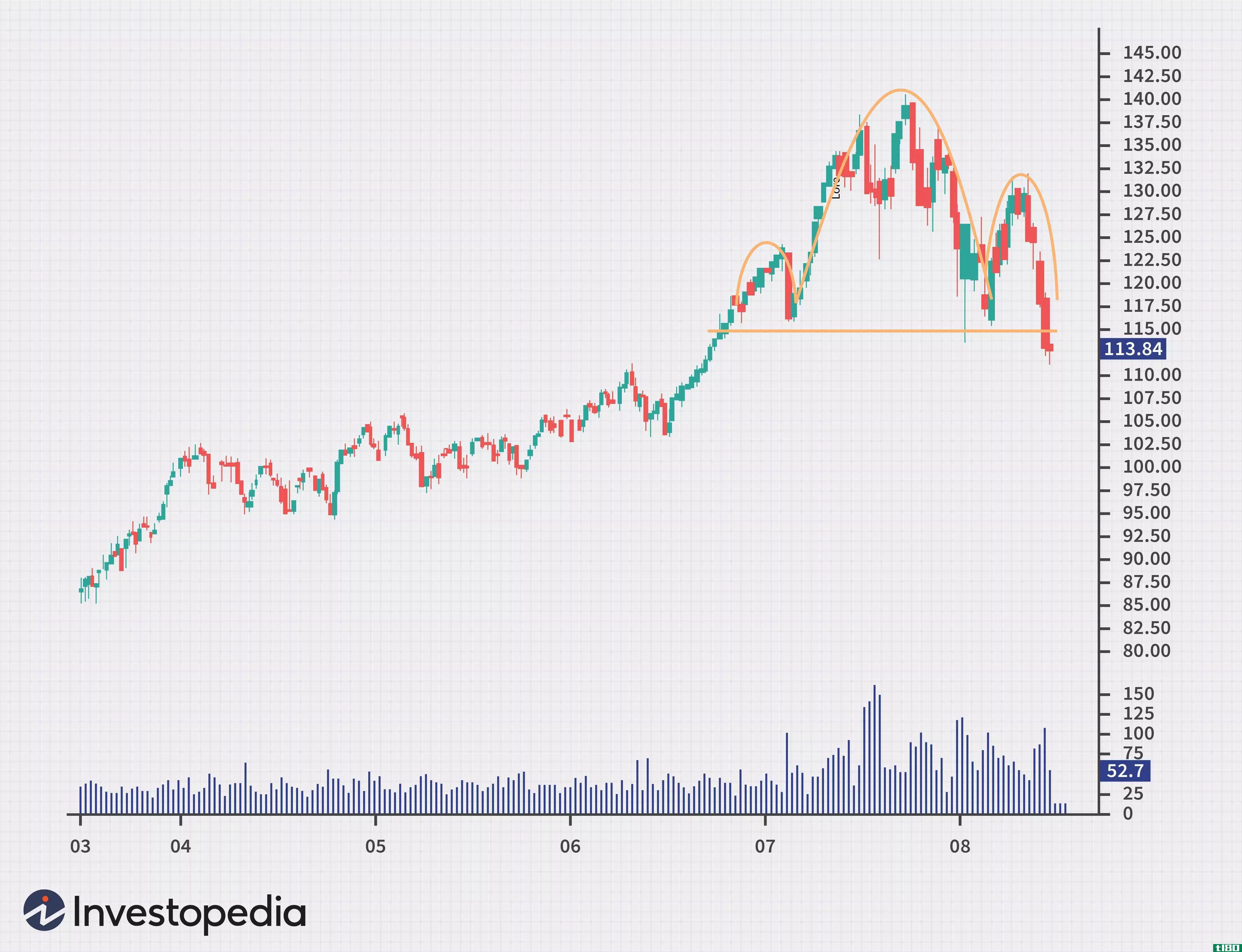

在ibm公布财报后,期权交易员对其表示不满

...此为背景,可以很容易地展示IBM的价格趋势在这一时期是如何保持在一个安静的区间内的。尽管IBM的股价确实大幅上涨,超过ATR倍数的三倍,但这种情况是个例外,而且似乎发生的时间不到25%。此外,当它们真的出现时,最近它...

由于预测上调,微米股票上涨14%

...4.75%,至55.89美元。 YCharts提供的MU数据 看涨赌注 期权交易员押注,美光的股价将在7月20日到期前,以60美元的执行价上涨至63美元左右。买入价约为每份合约2.75美元,这意味着股价需要升至62.75美元才能实现盈亏平衡。按...

理解二项式期权定价模型

...想让你的投资组合的价值保持不变,不管潜在的股价走势如何,那么你的投资组合价值在任何一种情况下都应该保持不变: 小时(天)−m=升(d)where:h=Highest 潜在潜在定价=潜在股票数量SM=短期买入损失金额PAYFFL=最低潜在潜...

roku(roku)期权交易者谨慎

...易员在Roku公司(Roku)公布季度财报前抬高了其股价。但期权交易者通过对冲他们的赌注显示出谨慎。没有办法准确预测一只股票在公布收益后的走势。然而,对股票价格和期权价格之间价格行为的比较表明,如果Roku股价下跌,...

0 篇文章