货币内期权(ITM)看涨期权和看跌期权的交易价格有时可能低于其内在价值(即股票价格和执行价格之间的差额),随着到期日的临近,这种情况在货币内期权中更为常见。在到期日,货币期权中的时间溢价很小,几乎全部价值都是内在价值。尽管期权定价理论可能坚持认为,期权的交易价格永远不应低于其内在价值(不考虑佣金),但现实生活中的交易很少这么简单。...

货币内期权(ITM)看涨期权和看跌期权的交易价格有时可能低于其内在价值(即股票价格和执行价格之间的差额),随着到期日的临近,这种情况在货币内期权中更为常见。在到期日,货币期权中的时间溢价很小,几乎全部价值都是内在价值。尽管期权定价理论可能坚持认为,期权的交易价格永远不应低于其内在价值(不考虑佣金),但现实生活中的交易很少这么简单。

许多投资者认为这是正常的,并在低于内在价值的情况下平仓,但有一个更好的方法来决定你应该从深度投资期权中得到什么。理论上,期权不应以低于内在价值的价格进行交易,因为它会让套利者同时交易期权和标的股票以获得有保障的利润,而这些交易会一直持续到内在价值恢复为止。考虑到这一点,让我们看看你可以得到一个更好的价格为您的选择,并增加利润。

关键要点

- 期权定价理论认为,由于套利,期权的溢价永远不会低于其内在价值。

- 事实上,由于低效率和摩擦,一个深度看涨期权或看跌期权在市场上的交易价格可能低于其公允价值。

- 平仓或深入行使货币期权头寸可以是一个很好的策略,以避免失去这些问题。

结束多头买入头寸

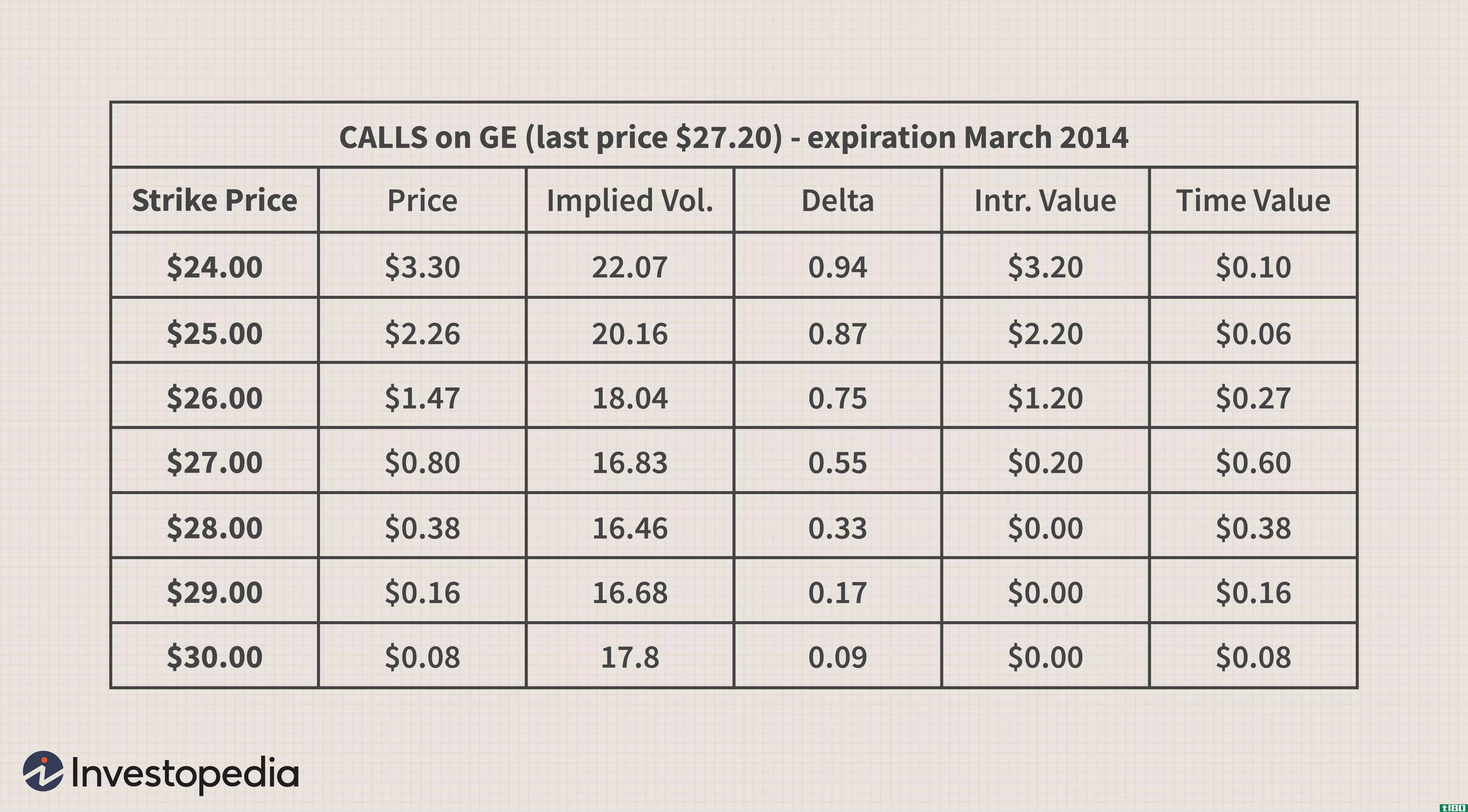

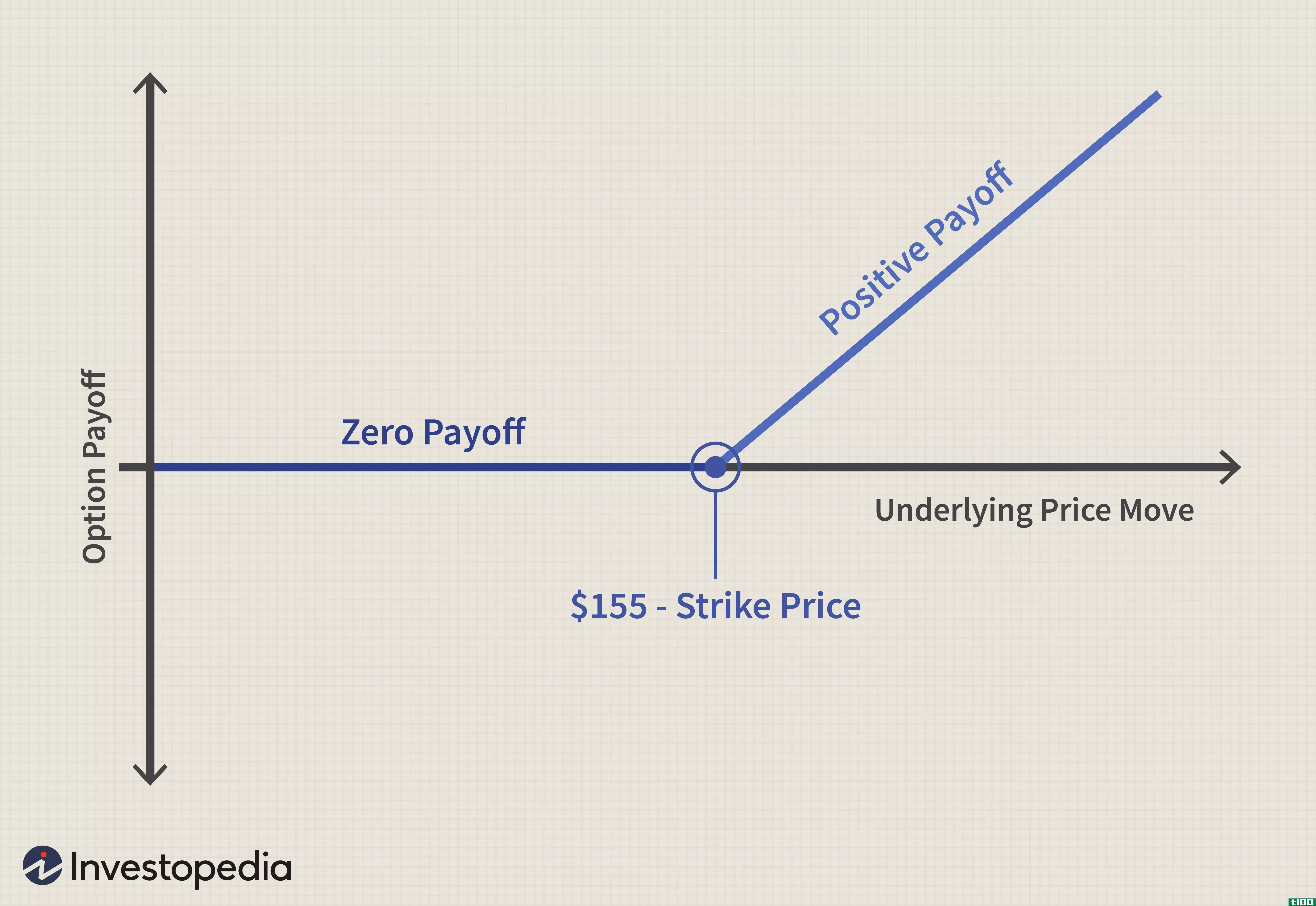

假设在12月到期日,XYZ公司的股票目前的交易价格为70.70美元,你持有20个12月65美元的买入期权,你想结束(卖出)。12月65美元的买入价应该在或非常接近平价70.70美元-65美元=5.70美元。不过,如果你卖出这些电话,你会发现它的报价是5.20美元。收益将是:

$5.20 x 20 x 100 = $10,400

当然,你可以试着在5.70美元(或者更合理地说,5.60美元——为买卖价差留下一角钱)下一个限价令。但假设你试过了,却不能以这个价格执行订单。你还可以怎样关闭一个低于平价的货币期权呢?像套利者一样,下单卖出股票而不是卖出看涨期权。然后,在执行卖出指令时,立即行使看涨期权。

在本例中,该股票目前的交易价格为70.70美元。在这种情况下,您将下订单以70.70美元的价格**2000股股票。一旦卖出指令被执行,你只需向经纪人提交操作说明。期权合同的条款意味着你将以65美元的行权价购买2000股股票,因此你在股票**时得到70.70美元一股,然后在行权时以65美元一股的价格购买。收益将是:

(2,000 x $70.70) - (2,000 x $65) = $141,400 - $130,000 = $11,400

你口袋里还有1000美元。

你的经纪人这样做可能会多收一点钱,但如果选择权大大低于平价,那就值得了。

经纪商可能会建议你做空股票,而不是下常规的卖出指令。但是,如果你做空股票,你将受到T条例的约束,在结算期内,你可能无法获得该金额的利息。

交付非自有股份

你可能会听到反对**不在你账户中的股票的声音,但法规允许这样做,即使你的经纪人可能不同意。大多数股票都是由经纪人以街名持有的,只要股票在结算期内交付,在没有股票的情况下发**出指令是完全可以接受的。如果经纪人要求在**前持有股票,建议您立即提交购买股票的行权说明。没有理由不允许这样做,因为期权结算公司保证在结算时交付股票。

一旦你卖出股票,在同一天提交操作说明是非常重要的。否则,**股票和购买期权行权不会同时结算。

平仓多头卖出头寸

如果你深陷于货币看跌期权中怎么办?在同一个例子中,假设你是12月多头80美元看跌期权,它们的报价是9美元。卖出其中20个看跌期权来平仓,将获得18000美元的净收益。

不过,由于该股目前的价格为70.70美元,这些看跌期权的内在价值为80美元-70.70美元=9.30美元,相差30美分。在看跌期权交易低于内在价值的情况下,你只需要购买股票,然后行使看跌期权。

你将支付70.70美元购买股票,并从卖出操作中获得80美元。你将得到全部的内在价值9.30美元,或18600美元,差额600美元。同样,额外的佣金将非常值得你付出额外的努力。

做市商

为什么期权有时会低于内在价值?这通常是因为algos或做市商很难降低风险。基本上,它归结为供求规律。如果到期日卖方多于买方,则可能产生不平衡,使algo或做市商为完成交易收取高额溢价。

algos或做市商正在买入看涨期权并卖出股票。然而,可能没有足够的数量或利息使价格达到平衡。如果他们购买了期权,而股票继续下跌,那么当他们做空股票时,可能会产生损失。因此,他们在等待执行期间收取保险费以弥补风险。

套利者和散户可以加入进来,买入看涨期权,卖出股票,但如果他们没有现有头寸,就必须以卖出价买入期权,然后以买入价卖出股票。由于深仓期权普遍存在价差过大的情况,这几乎没有或根本没有出错的余地。

与做市商竞争

你可能会被诱惑去与algos和做市商竞争,模仿他们的策略。虽然看起来像是等待采摘的低垂果实,但这并不是一个推荐的策略。

假设12月65美元的看涨期权报价为5.20美元的出价和5.90美元的要价。那么,如果你只是以略高的5.30美元的出价下订单(10份或更多的合同)呢?现在你有最好的价格和报价将移动到5.30美元的出价和5.90美元的要求。如果你被打到5.30美元,你就可以卖掉股票,迅速获利。

但有一个陷阱。如果你出价5.30美元,algos和做市商将出价5.40美元,你给他们一个10美分的看涨期权!这种情况之所以发生,是因为他们可以通过买入低于公允价值的买入期权来赚钱。如果股票在你出价时下跌,做市商会以5.30美元的价格卖给你。如果风险很小,他们最糟糕的结果就是损失10美分。换句话说,他们使用你的买入指令作为他们的保证止损指令。所以,如果他们以5.40美元的价格买了这个期权,但没有成功,他们就知道他们有一个5.30美元的买家——你!

在这种情况下,过去有一种叫“行使和掩护”的命令。这意味着经纪人将**股票,通过行使看涨期权(或购买股票并通过行使看跌期权)来弥补**。随着期权市场流动性的增加,这一指令不再被使用,但这并不意味着你不能在两次交易中以相当低的佣金成本进行交易。

底线

为了获得最佳回报,要了解期权是如何运作的,以及期权交易的市场。这包括理解,如果市场给你的价格低于公允价值,你不必接受。