你可能感兴趣的文章

金融风险管理

什么是风险管理(risk management)? 在金融界,风险管理是识别、分析、接受或减轻投资决策不确定性的过程。从本质上讲,风险管理发生在投资者或基金经理分析并试图量化投资中可能出现的损失,如道德风险,然后根据基金的投...

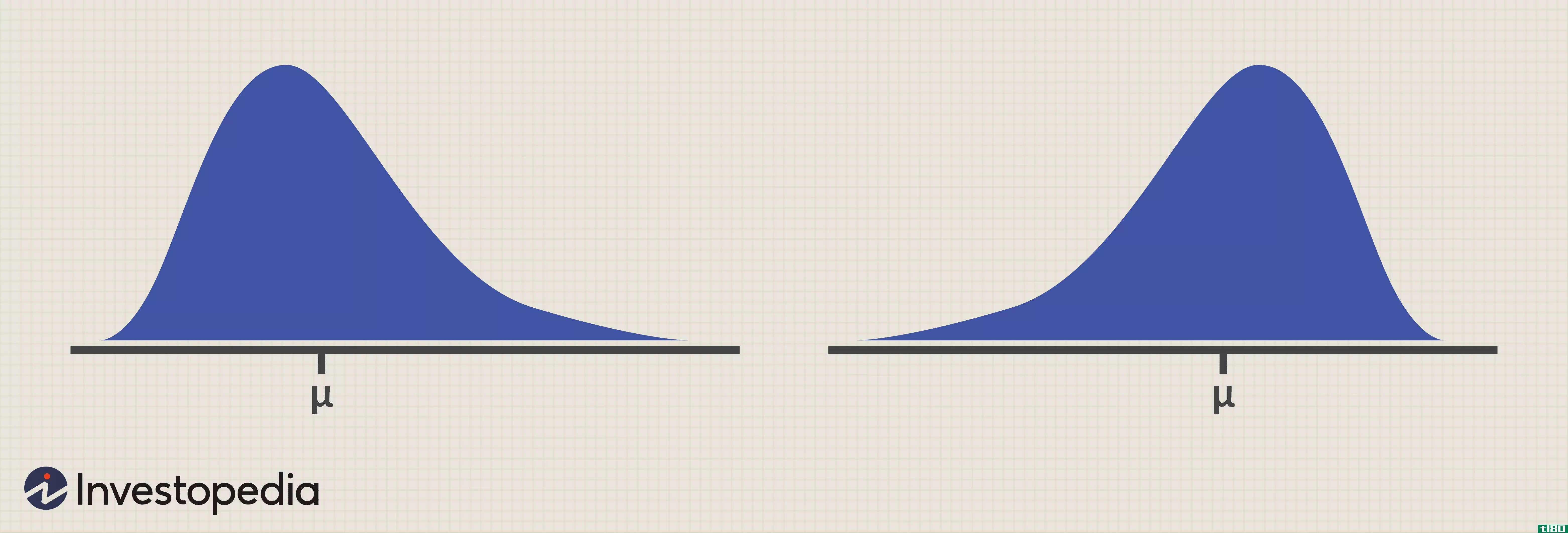

轻量级分布

...正态分布相比,它们发生极端事件的可能性更大。 寻求风险的投资者可以将注意力集中在收益服从瘦肉精分布的投资上,以最大限度地增加发生罕见事件的机会,无论是正面的还是负面的。 了解瘦肉精 轻量级分布是正峰度...

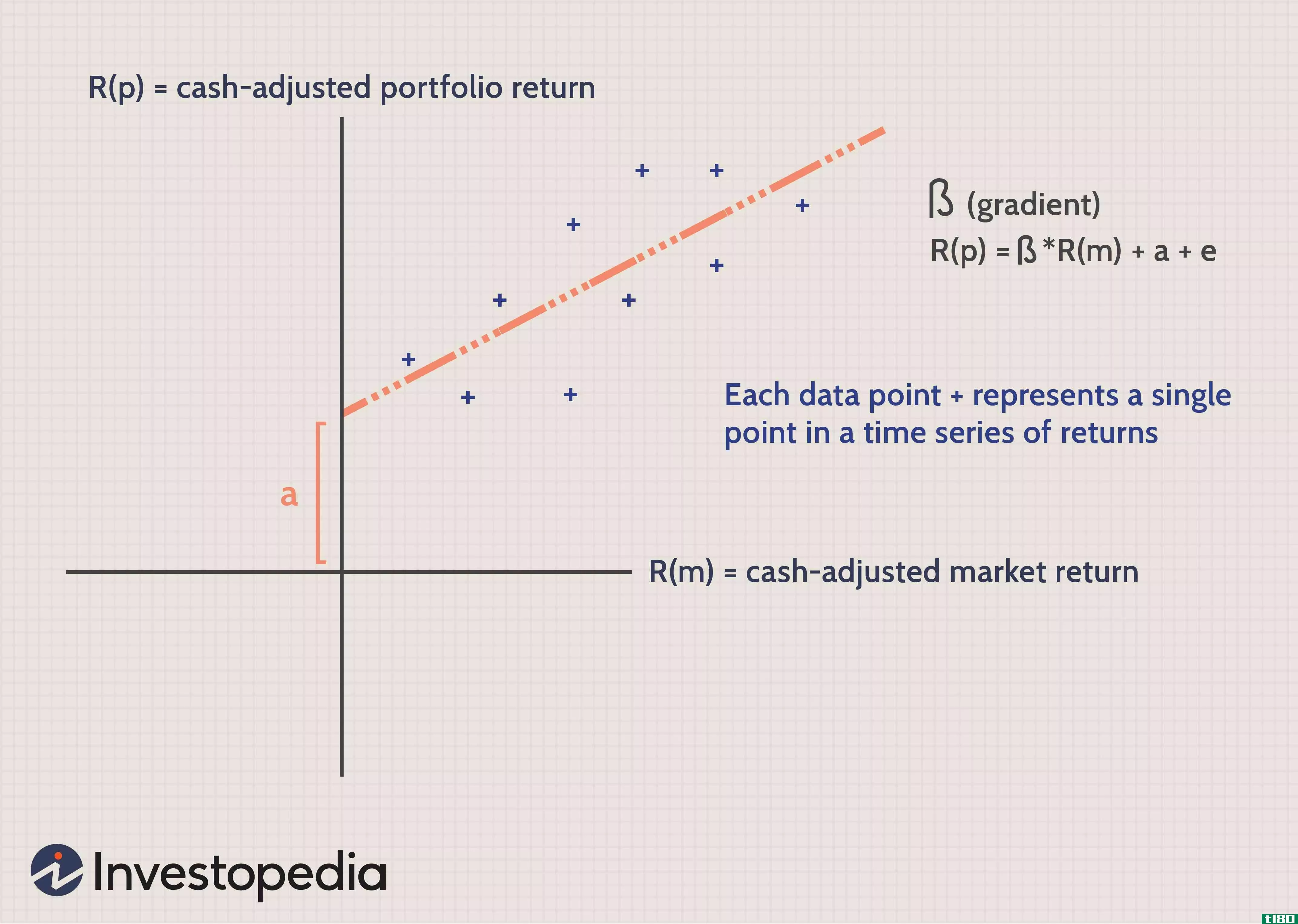

理解对冲基金的定量分析

...分析的良好开端。 关键要点 了解对冲基金的业绩和风险特征往往比共同基金或股票和债券的标准投资组合要复杂得多。 许多对冲基金追求绝对回报,而不是试图击败标准普尔500指数(S&p500),因此必须根据具体策略相...

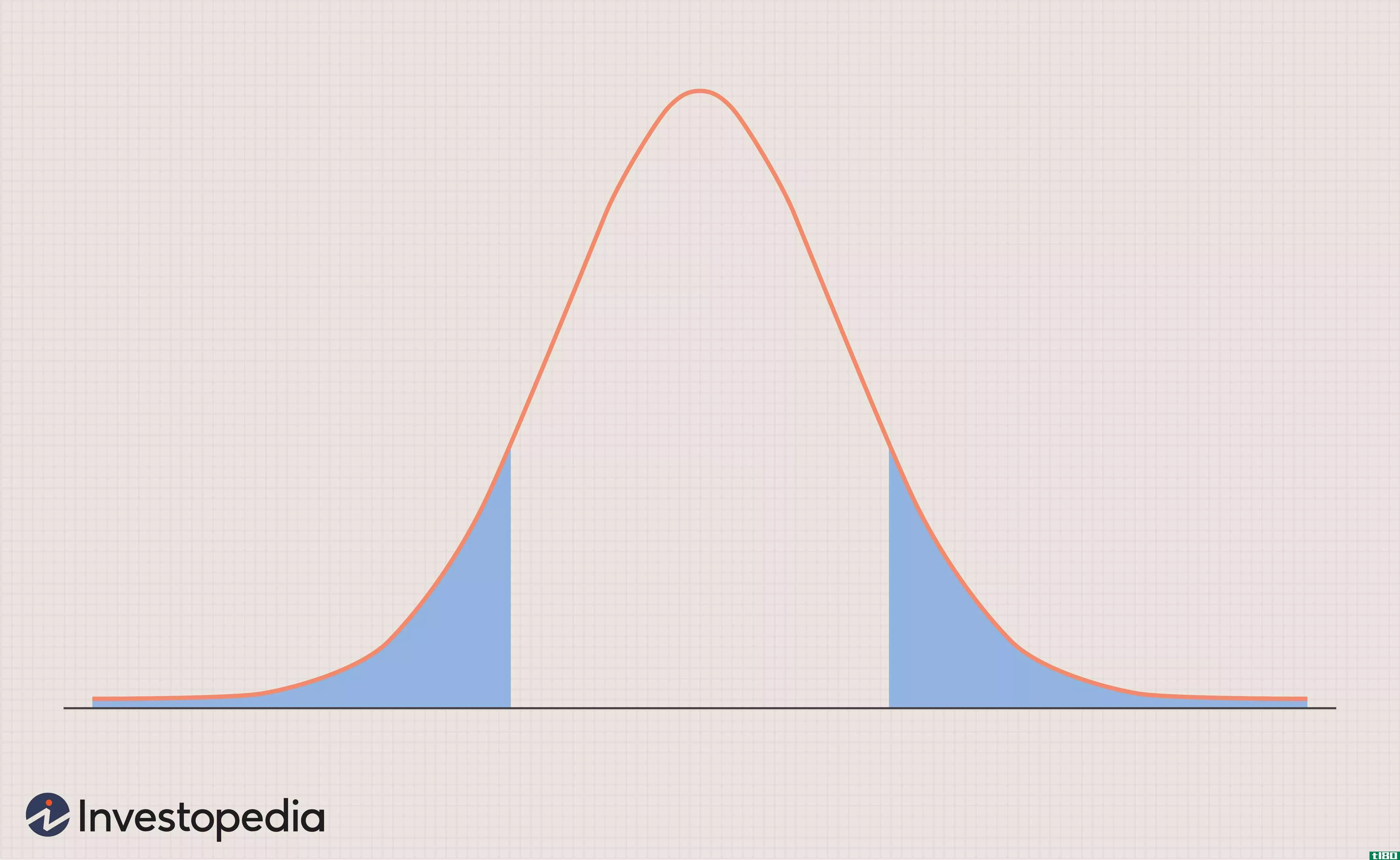

t分布定义

...度的财务回报模型,这将允许在这种情况下更真实地计算风险价值(VaR)。 t分布与正态分布的区别 假设总体分布为正态分布时,使用正态分布。T分布与正态分布相似,只是尾巴比较粗。两者都假设人口正态分布。T分布具有...

风险价值简介

风险价值(VAR,有时也叫VAR)被称为“风险管理的新科学”,但你不需要成为一个科学家就可以使用VAR。 在本系列的第1部分中,我们将介绍VAR背后的思想以及计算VAR的三种基本方法。 var背后的理念 最流行和传统的风险度...

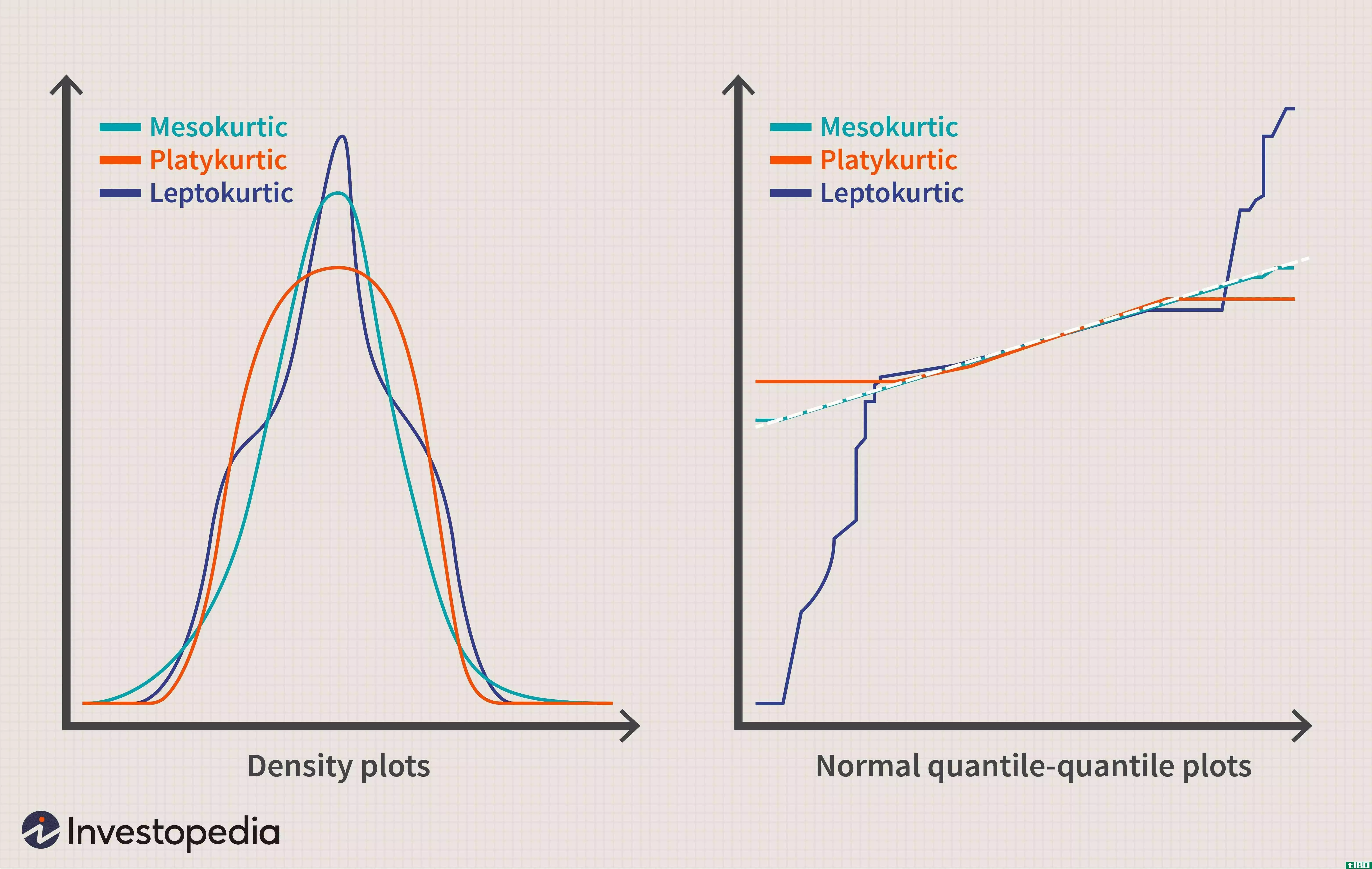

概率分布

...概率分布来预测资产(如股票)随时间的回报,并对冲其风险。 概率分布的类型 概率分布有许多不同的分类。其中包括正态分布、卡方分布、二项分布和泊松分布。不同的概率分布有不同的用途,代表不同的数据生成过程...

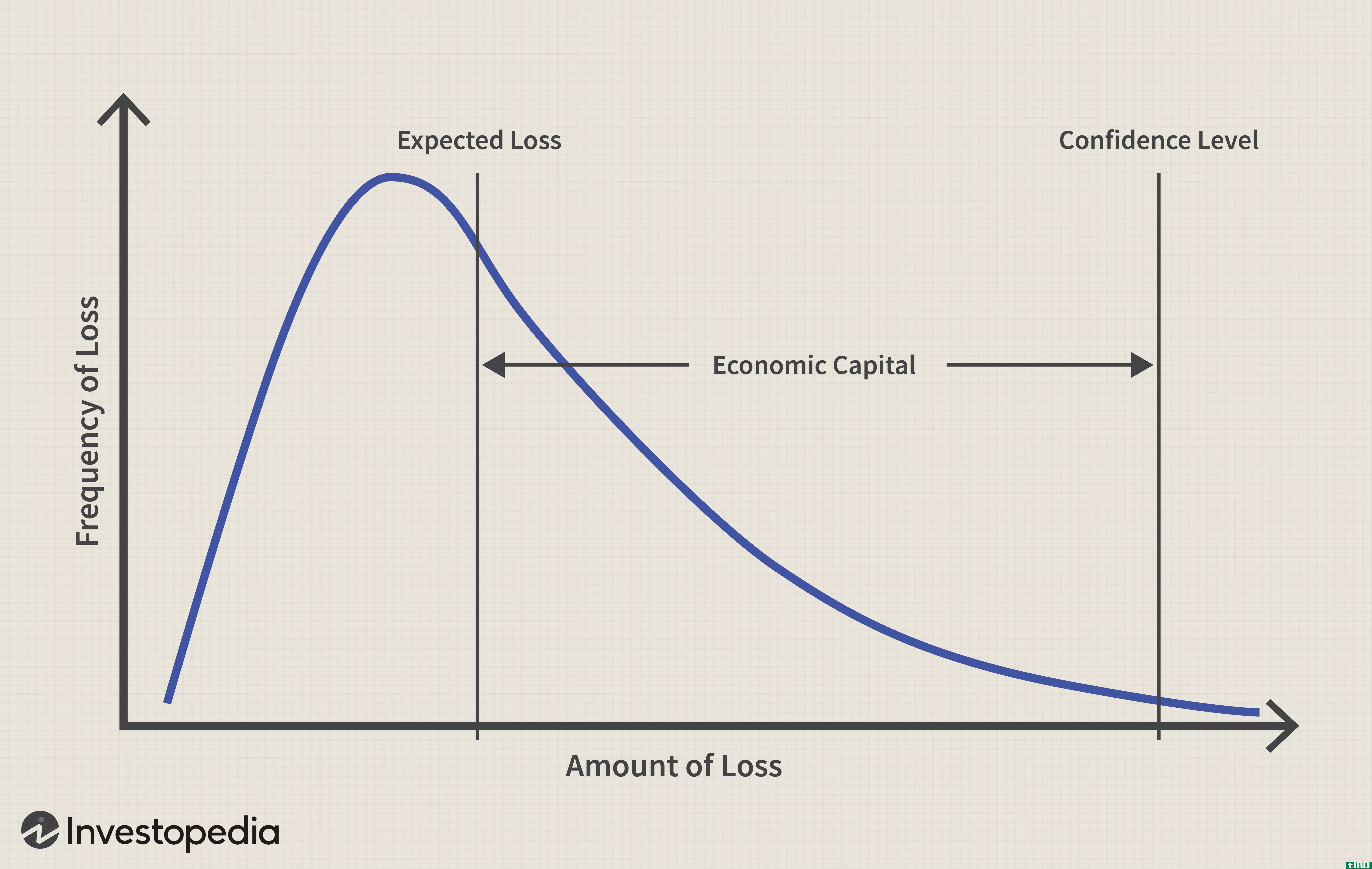

经济资本(ec)

什么是经济资本(economic capital)? 经济资本是用资本衡量风险的一种方法。更具体地说,这是一家公司(通常是金融服务业)需要的资本额,以确保其在风险状况下保持偿付能力。 经济资本由公司内部计算,有时使用专有模型...

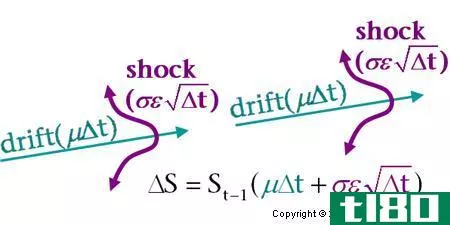

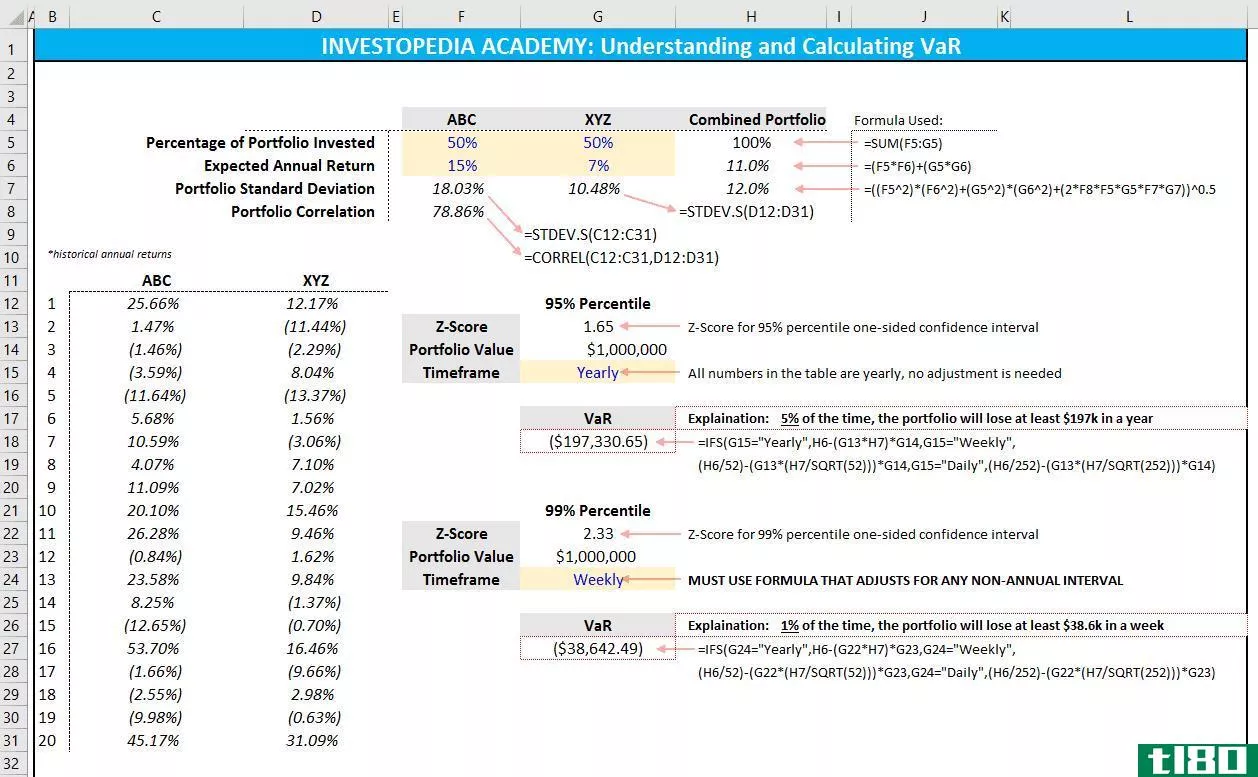

如何在gbm中使用montecarlo模拟

估计风险最常用的方法之一是使用蒙特卡罗模拟(MCS)。例如,为了计算一个投资组合的风险价值(VaR),我们可以运行一个蒙特卡罗模拟,在给定的置信区间内,在指定的时间范围内(我们总是需要为VaR指定两个条件:置信区...

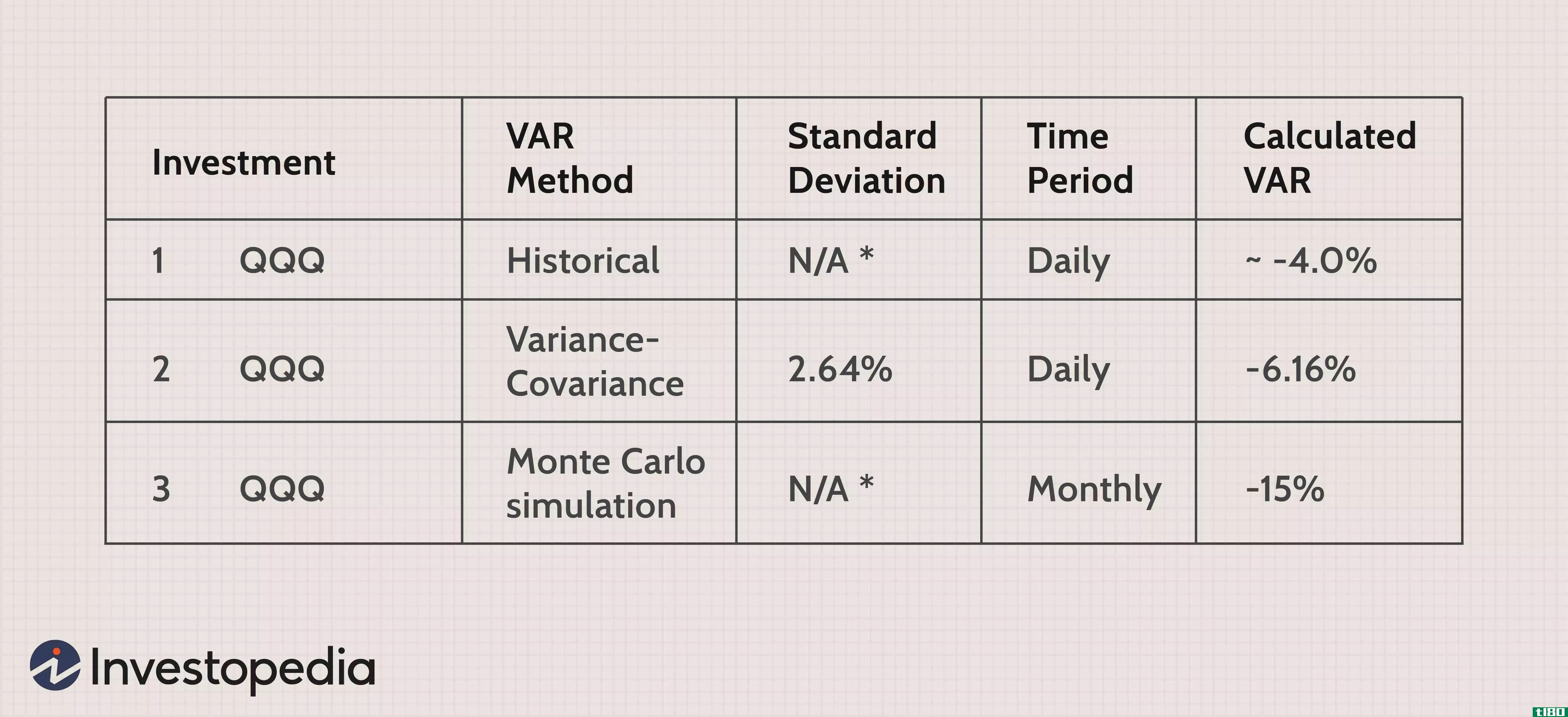

如何将风险价值转换为不同的时间段

在这里,我们将解释如何将一个时间段的风险价值(VAR)转换为不同时间段的等价VAR,并向您展示如何使用VAR来估计单个股票投资的下行风险。 将一个时间段转换为另一个时间段 在第一部分中,我们计算了纳斯达克100指数(...

如何在excel中计算风险价值(var)?

风险价值(VaR)是风险评估和风险管理中最广为人知的度量方法之一。风险管理的目标是识别和理解风险敞口,衡量风险,然后应用知识应对这些风险。 风险价值(var)解释 VaR度量显示了过去损失的正态分布。该度量通常应...

0 篇文章