你可能感兴趣的文章

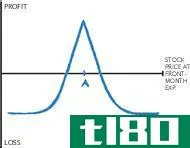

日历排列

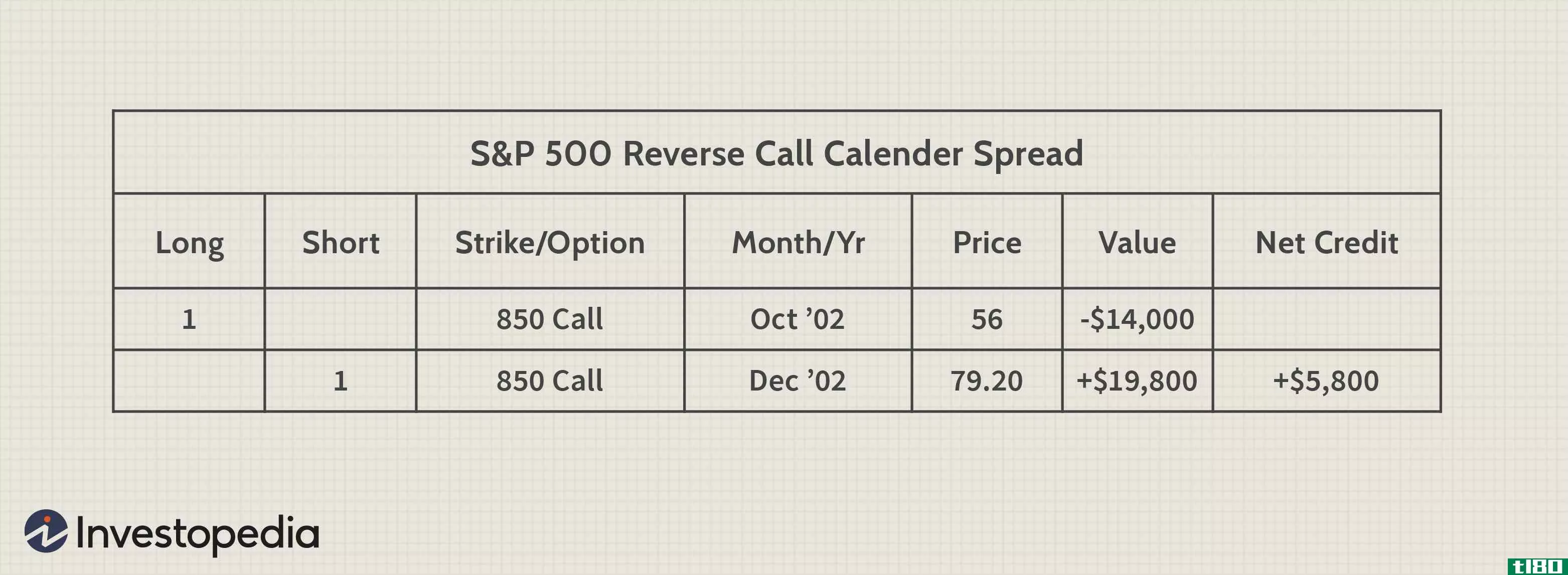

...出短期看跌/看涨期权 买入长期看跌期权/看涨期权 隐含波动率较低是可取的,但不是必须的 相反的日历价差采取相反的立场,包括购买短期期权和**同一标的证券的长期期权。 特别注意事项 交易的目的是从时间的流逝和/...

交易市场底部的期权策略

与股市底部相关的高波动性为期权交易者提供了巨大的利润潜力,如果部署了正确的交易设置;然而,许多交易者只熟悉期权购买策略,不幸的是,在高波动性的环境中,这种策略并不能很好地发挥作用。 即使是那些使用牛市...

以蝴蝶价差设利润陷阱

...如果股票确实走高(当使用调用)。 通常,当隐含期权波动率较低时,交易员最好建立OTM蝴蝶。由于这种交易需要资金进入,隐含波动性低的含义是,期权交易价格中内置的时间溢价相对较少,从而隐含波动性越低,交易总成...

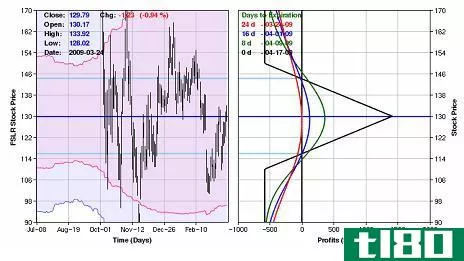

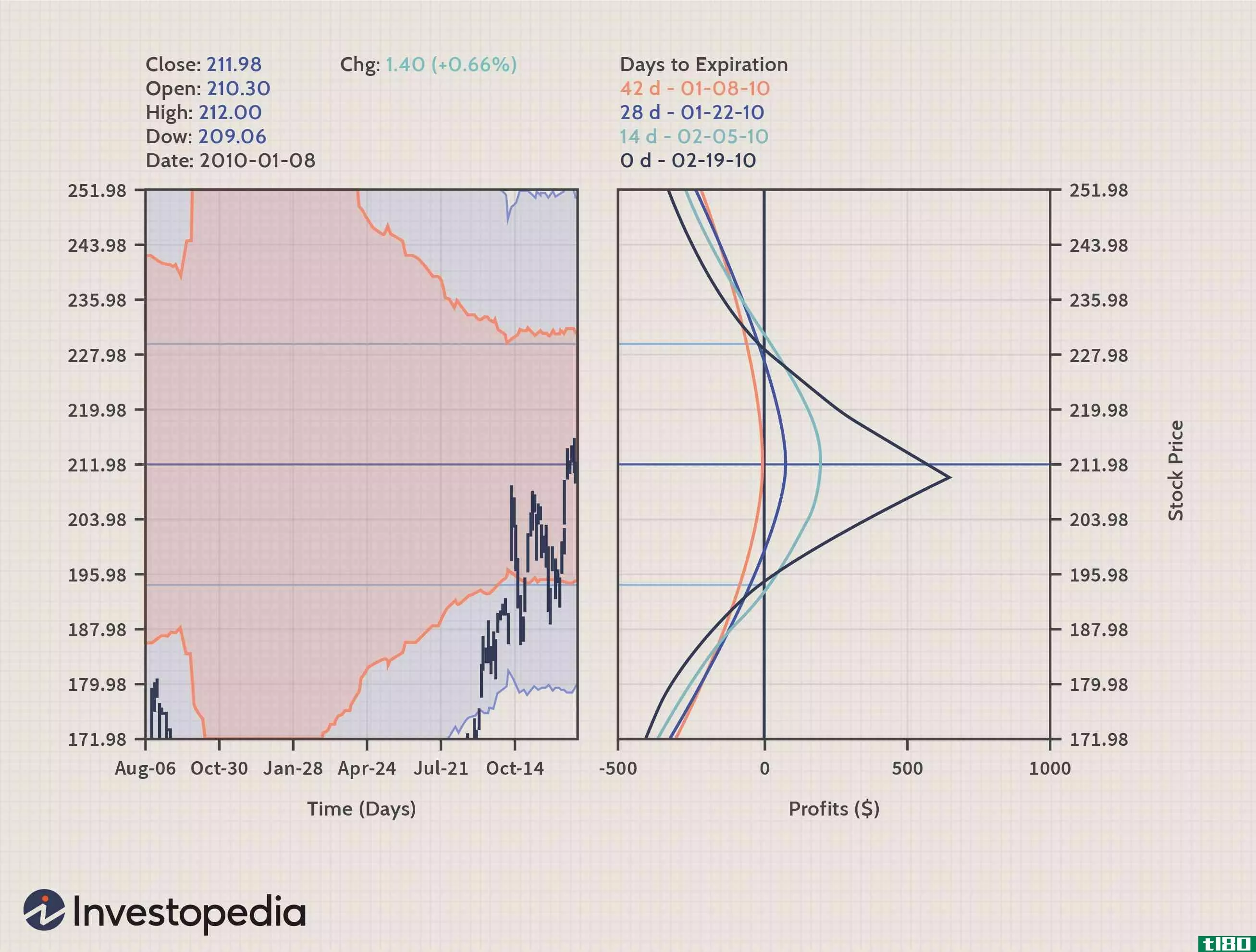

期权:隐含波动率和日历价差

...”战略。 进入日历价差时,重要的是要考虑隐含波动性的当前和未来预期水平。在讨论隐含波动率变化对日历价差的影响之前,让我们先看看日历价差是如何工作的,以及隐含波动率到底是什么。 日历传开了...

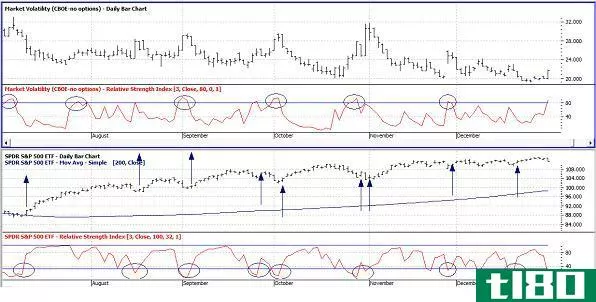

利用波动性峰值和卖出信贷利差

波动性是所有期权交易者考虑的关键因素。标的证券的波动性是该证券期权价格的关键决定因素之一。如果标的证券在价格变动方面通常是不稳定的,那么期权通常会比股票通常是缓慢变动时包含更多的时间价值。这仅仅是一个...

结合

...回报概况,要么限制风险,要么利用特定的期权特征,如波动性和时间衰减。期权组合策略利用给定标的资产的期权系列中的许多可用选项。 组合包括一系列广泛的方法,从相对简单的两种选择的组合开始,如在项圈中,到更...

要知道的10个选项和策略

...有两个盈亏平衡点。当股票朝一个方向或另一个方向大幅波动时,这种策略就变得有利可图了。投资者并不关心股票向哪个方向移动,只关心它比投资者为结构支付的总溢价更大。 2:34 什么是长跨坐? 7.长时间勒死 在...

海鸥期权

... 期权合约的金额必须相等,而且通常定价为零溢价。当波动率很高,但预期会下跌,并且预期价格在缺乏方向确定性的情况下交易时,这种结构是合适的。 在上面的第二个例子中,套期保值者使用海鸥期权,其结构是购买...

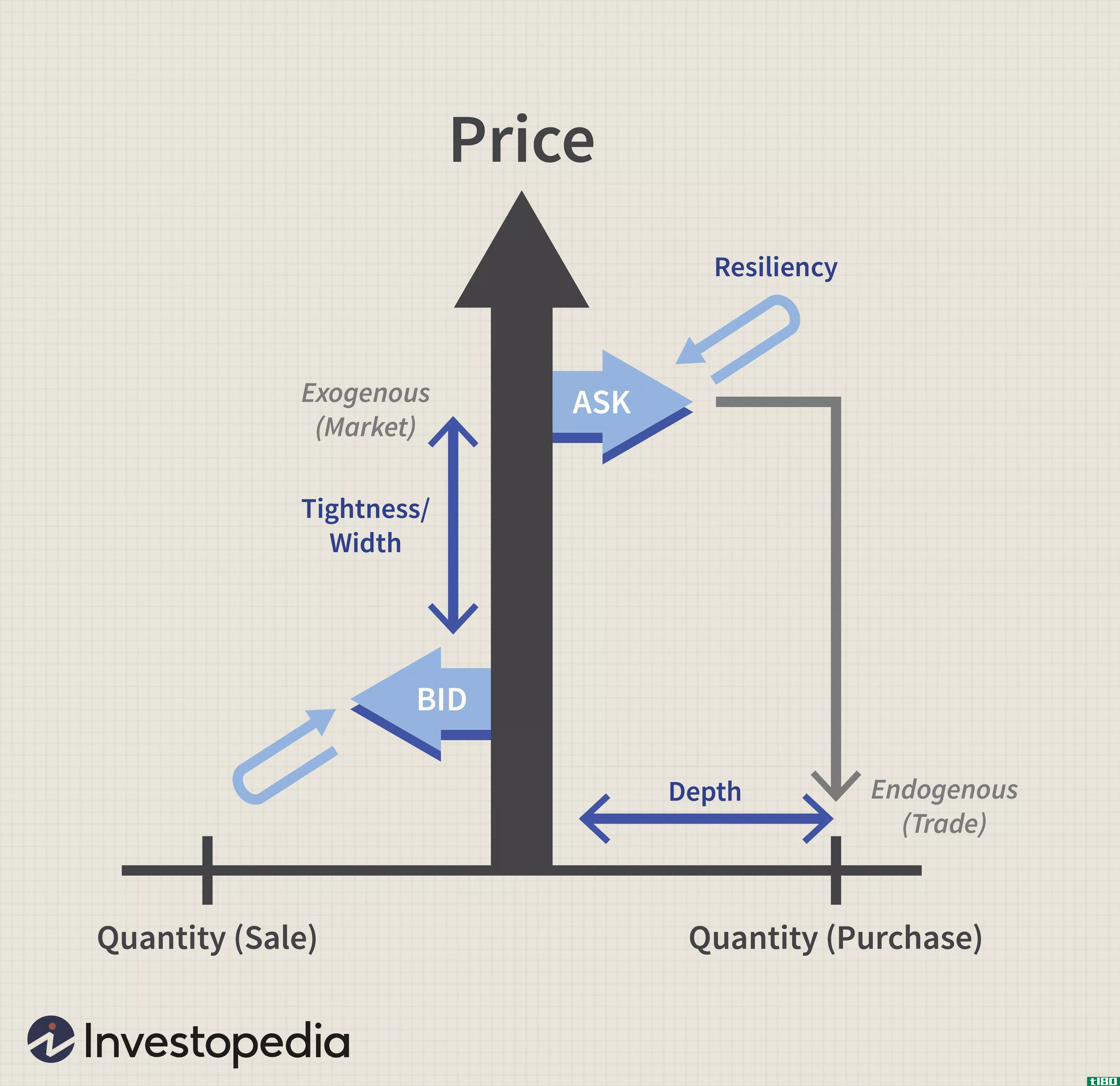

了解流动性风险

...积压订单没有得到满足。美国证交会称,“尤其是在大幅波动的时候,高交易量不一定是市场流动性的可靠指标。” 合并流动性风险 在存在外生流动性风险的情况下,一种方法是使用买卖价差直接调整指标。请注意:风...

什么是z型排列?(a z-spread?)

... z价差或零波动性价差是指证券贴现现金流等于其即期收益率曲线现值的价差。对于投资者或交易员而言,其主要目的是衡量如果证券持有至到期,可在收益率曲线上捕获的利差。它...