你可能感兴趣的文章

cboe波动率指数(vix)

什么是cboe波动率指数(vix)(the cboe volatility index (vix))? Cboe波动率指数(VIX)是一个实时指数,代表市场对标准普尔500指数近期价格变动相对强度的预期;p500指数(SPX)。因为它是从短期到期的SPX指数期权的价格衍生出来的,...

介绍vix选项

对于期权交易者来说,交易波动并不是什么新鲜事。毕竟,他们中的大多数人在很大程度上依赖波动性信息来选择交易。芝加哥期权交易所(CBOE)波动率指数(Volatility Index)自1993年推出以来,一直受到交易员的欢迎。 期权交...

波动率指数:解读市场情绪

芝加哥期权交易所(CBOE)创建并跟踪一个名为波动率指数(VIX)的指数,该指数基于标准普尔500指数的隐含波动率;500指数期权。 本文将探讨VIX如何被用作相反的市场指标,VIX如何衡量机构情绪,以及为什么对VIX的理解倾...

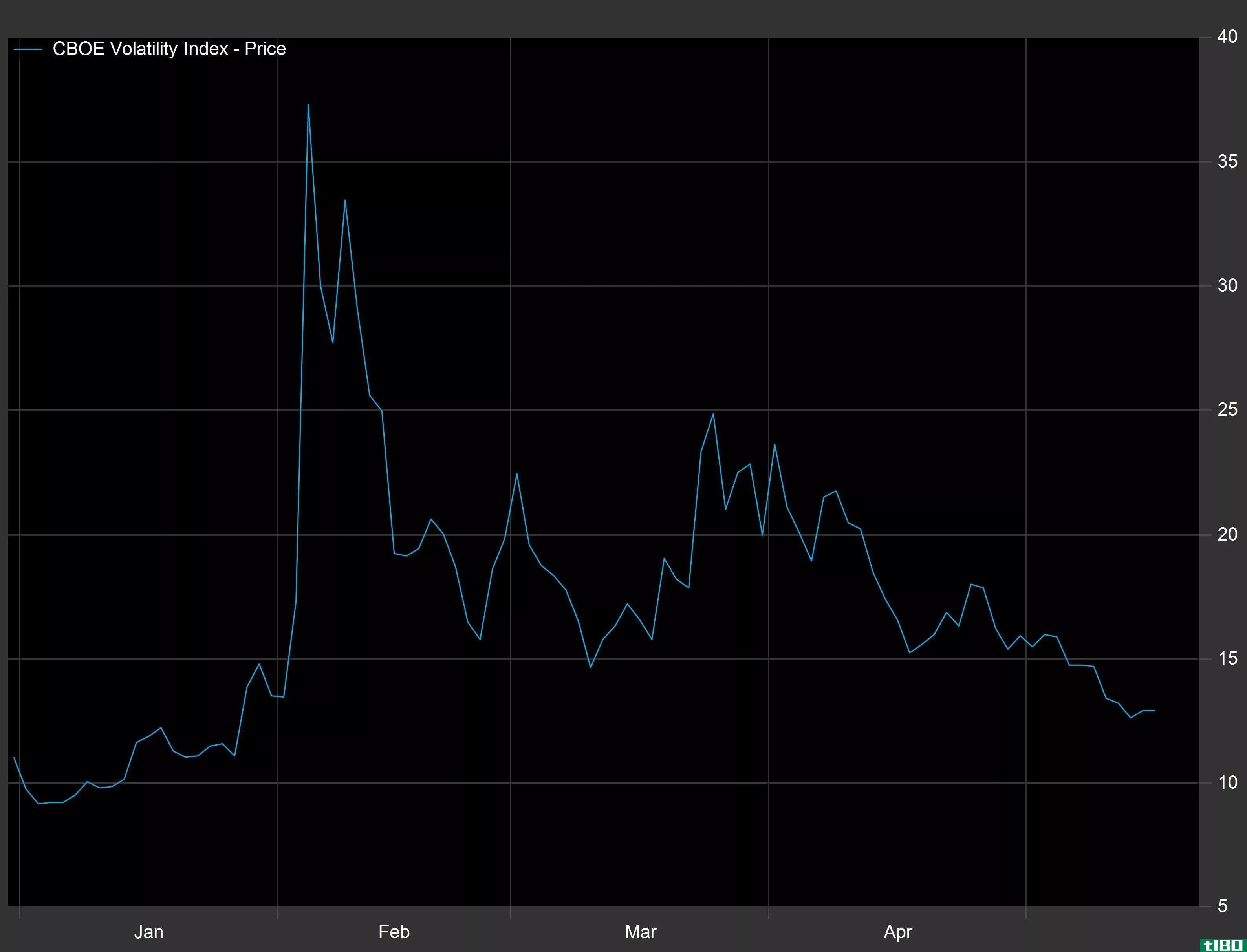

波动率上升凸显市场持续担忧

波动率指数(VIX)由芝加哥期权交易所(CBOE)于1993年创立,通常被称为“恐惧指数”(Fear Index),这是有充分理由的。通过测量短期S&在p500期权价格中,VIX基本上决定了投资者对即将到来的市场价格波动的恐惧程度。...

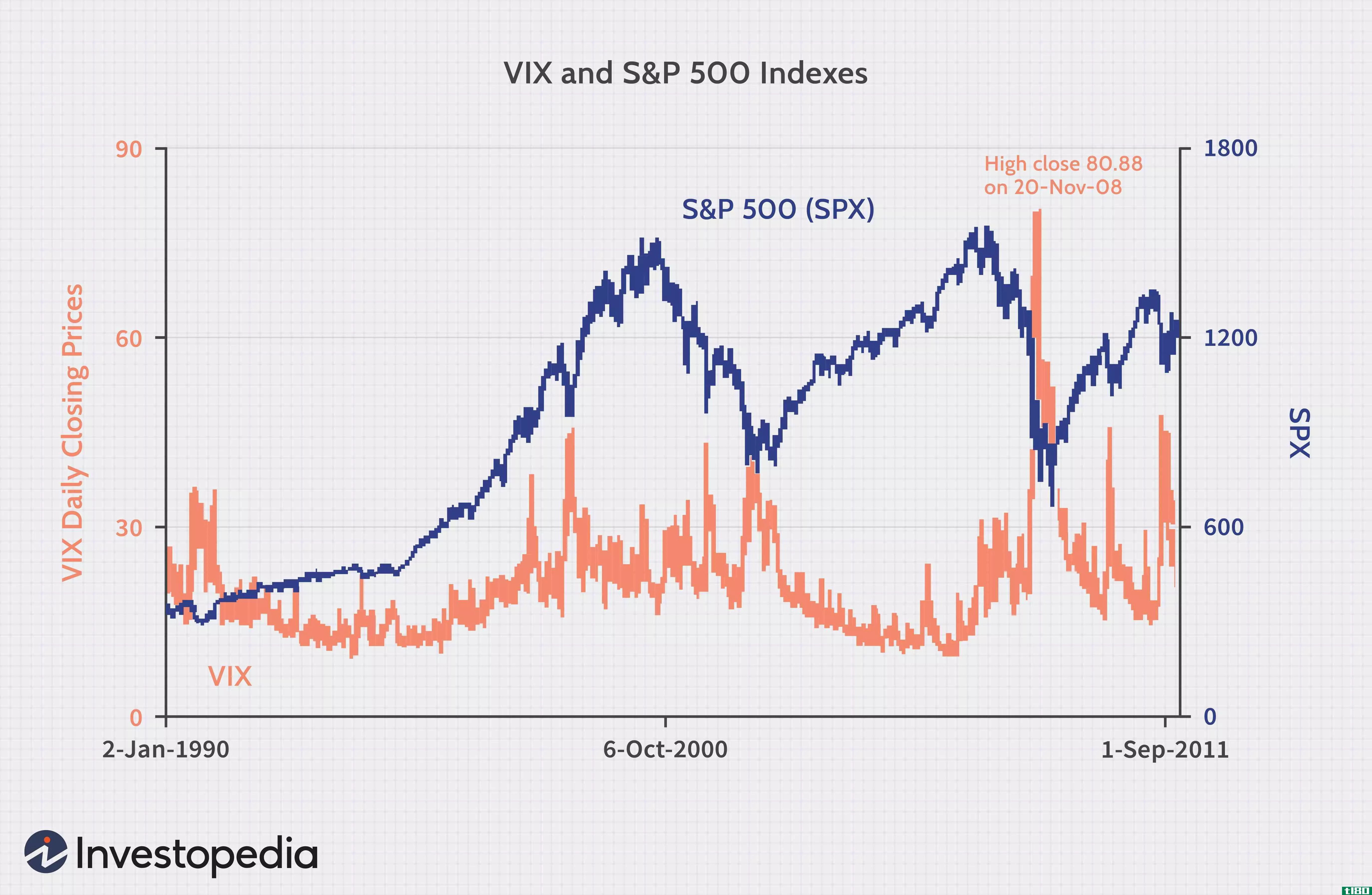

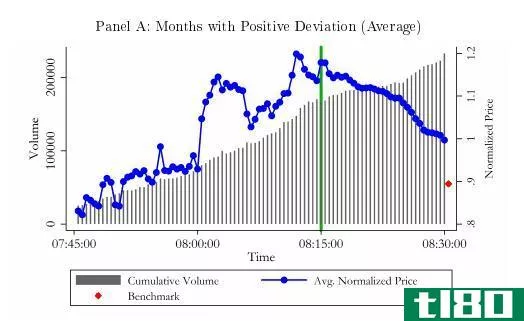

股市创新高,波动率指数创新低

...清算旧的头寸并进入新的头寸。 在过去,成交量飙升与波动性飙升相结合。但是,技术越先进、关联度越高的经理人和金融交易所,就越容易在4倍交易日收盘钟声前计划和执行大规模、无中断的交易,而这正是大多数大型交...

有人在操纵vix吗?

Cboe波动率指数(VIX)通常被称为“恐惧指数”,因为市场观察人士用它来衡量未来30天的预期波动率。它在2月6日名副其实,在经历了几个月的相对平静之后,该指数从前一天的低点飙升了199%,达到50.3的高点。由利基交易所交...

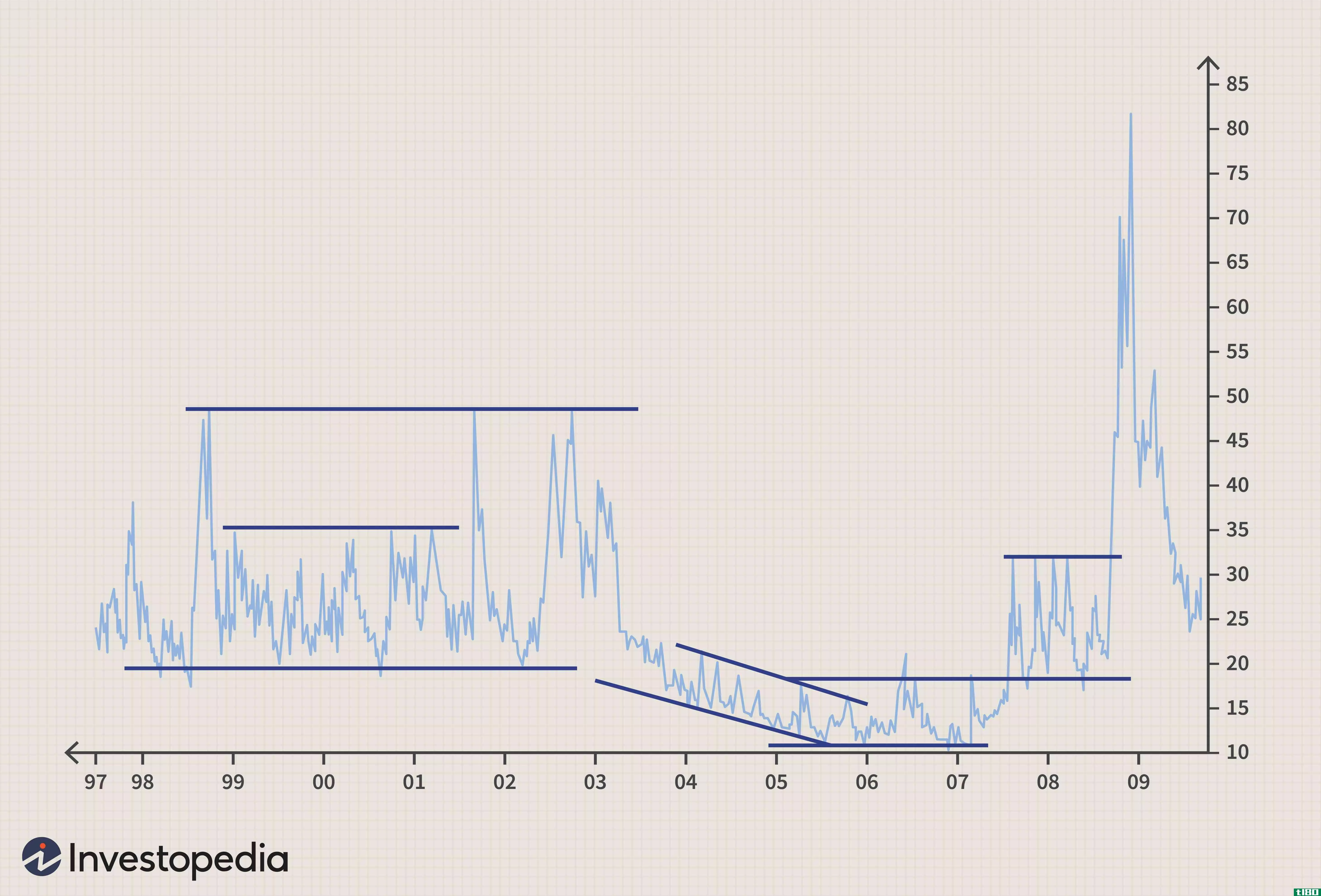

波动率飙升预示着短期担忧

...要了解其他股票市场参与者有多紧张时,他们通常会观察波动性指数,比如CBOE波动性指数(VIX)。波动率指数是衡量标普指数中预期波动率的指标;未来30天的500英镑期权。 当交易员认为标准普尔500指数可能在未来30天内小幅...

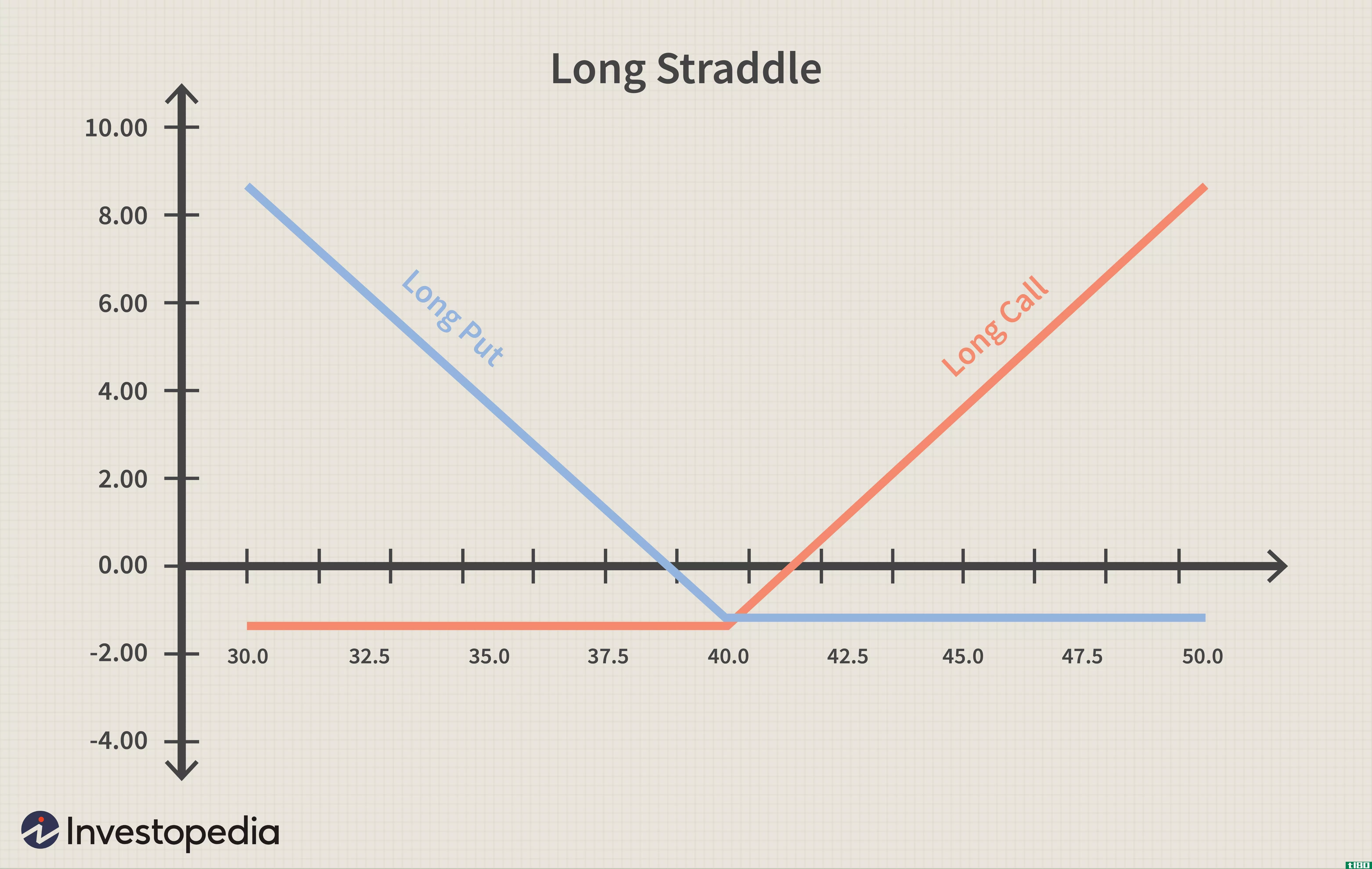

如何从波动中获利

衍生合约可以用来建立从波动中获利的策略。多头和勒死期权头寸、波动性指数期权和期货可用于从波动性中获利。 跨越式战略 在多头策略中,交易者以相同的执行价格和相同的到期日购买同一标的的看涨期权和看跌期权。...

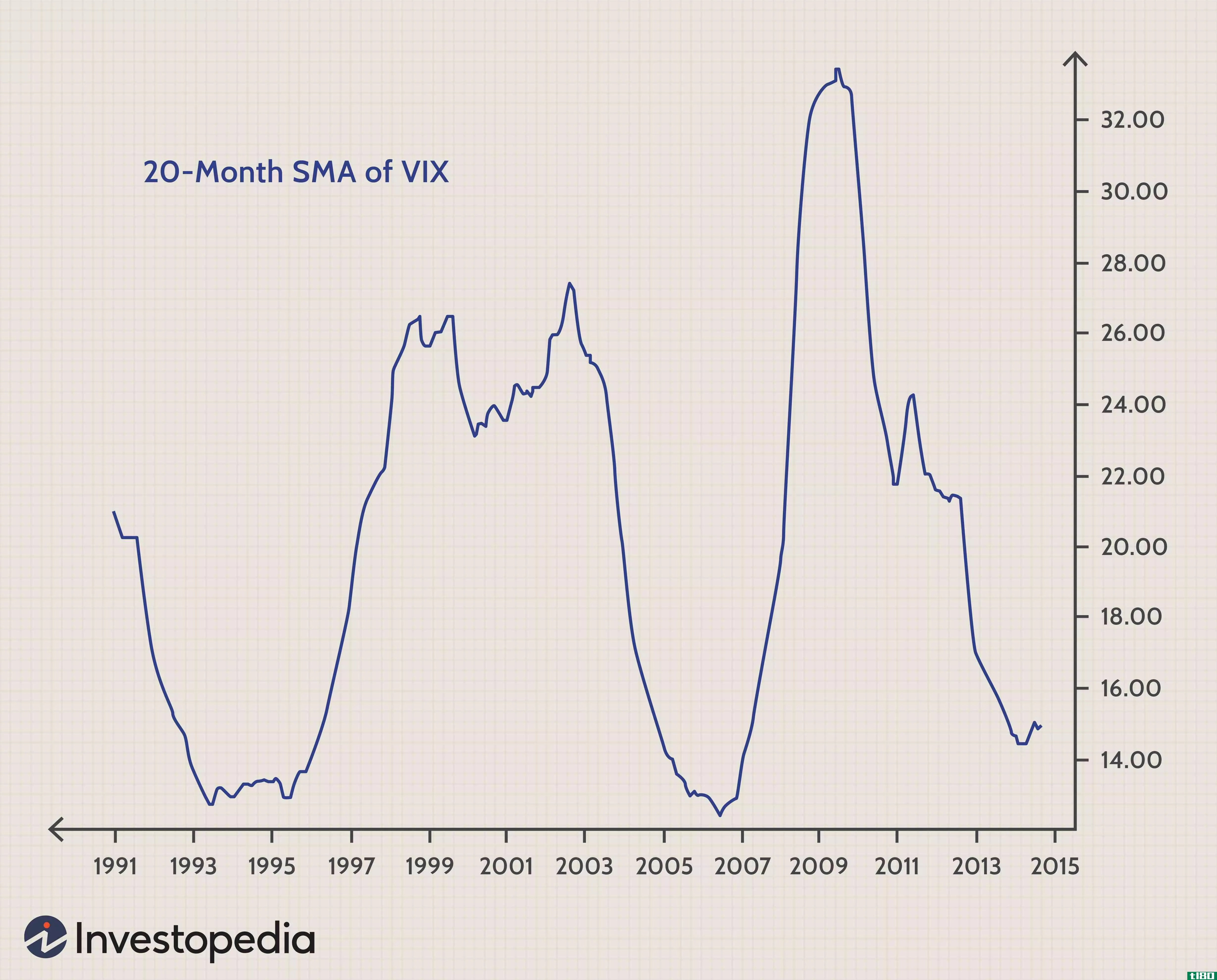

使用移动平均线交易波动率指数

芝加哥期权交易所波动率指数(VIX)衡量未来30个交易日的波动预期,其计算基础是看跌期权和看涨期权活动。而VIX专注于S&根据p500指数的数据,交易员和套期保值者也可以考察纳斯达克100指数 通过CBOE纳斯达克波动率...

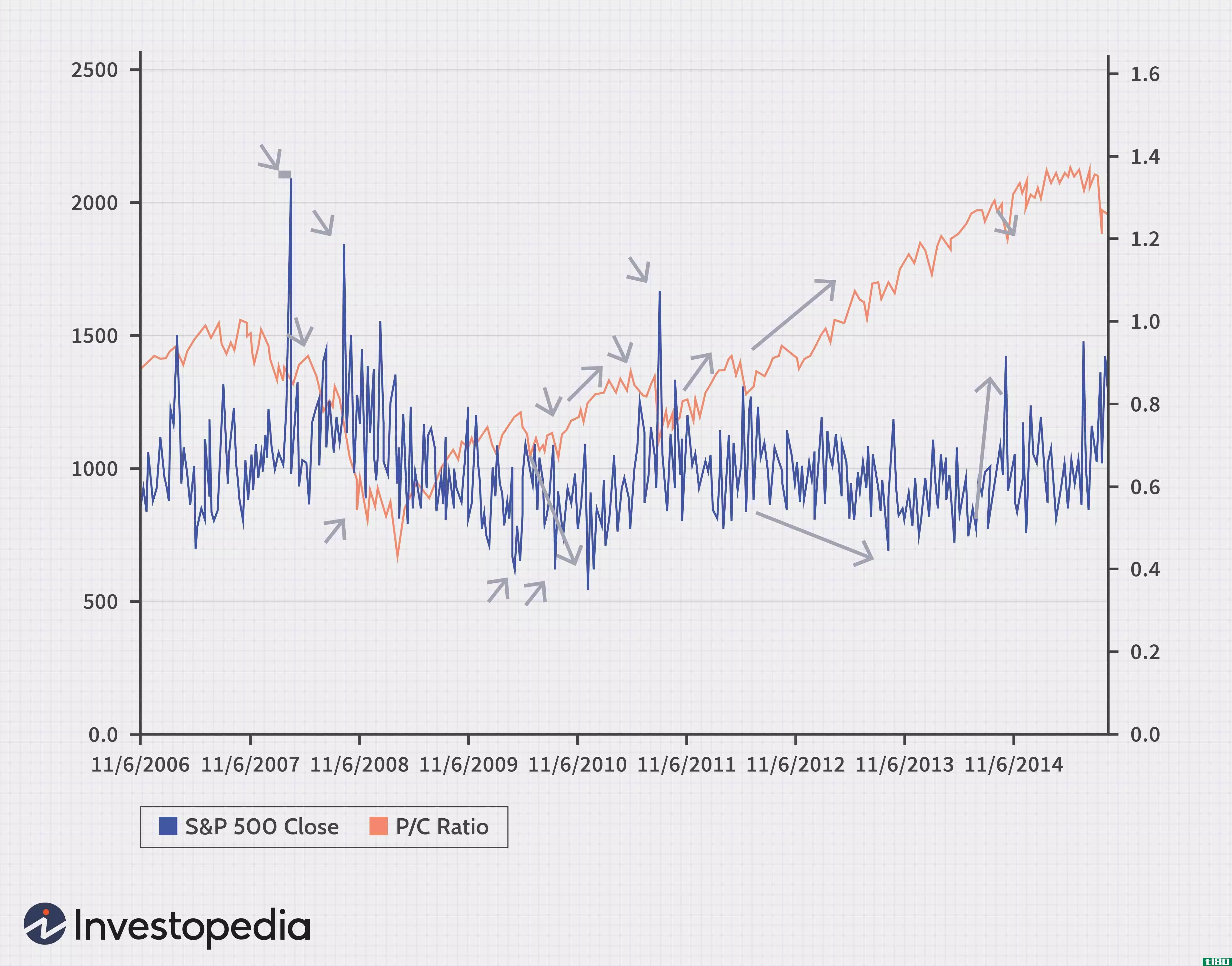

利用期权数据预测股市走向

...或条带)。超过或低于阈值(或波段)的PCR值表明市场在波动。然而,应注意保持预期的PCR条带真实,并与最近的过去值相对应。例如,从2011年到2013年,PCR值保持在0.6左右。这一趋势似乎是向下的(尽管幅度较小),同时标普5...

0 篇文章