你可能感兴趣的文章

波动率偏差定义

...动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的信息。 也称为垂直偏斜,交易者可以...

交易市场底部的期权策略

...。 即使是那些使用牛市和熊市借贷利差的购买策略,在隐含波动性很高的情况下,通常价格也很低。当最终达到底部时,隐含波动率大幅下降后,高价期权的崩溃将剥夺大部分利润潜力。因此,即使你在时机上正确地预测市场...

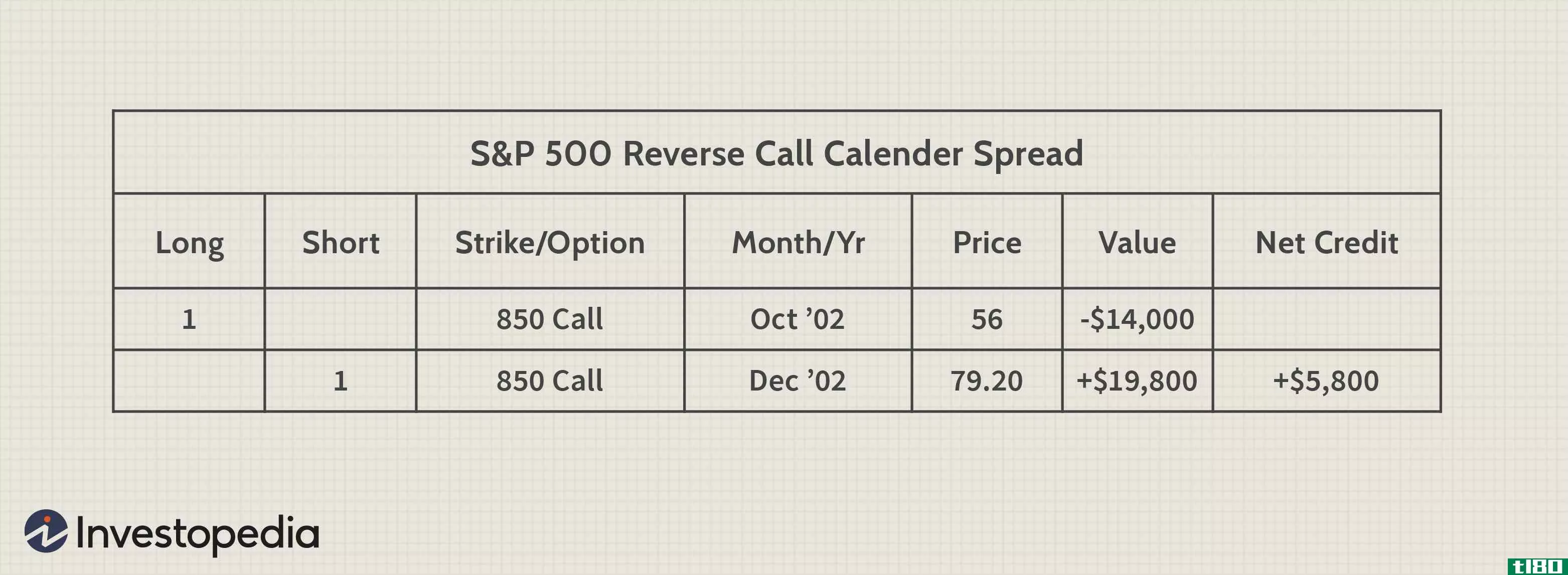

期权:隐含波动率和日历价差

...中立”战略。 进入日历价差时,重要的是要考虑隐含波动性的当前和未来预期水平。在讨论隐含波动率变化对日历价差的影响之前,让我们先看看日历价差是如何工作的,以及隐含波动率到底是什么。 日历传开...

隐含波动率:低买高卖

...他金融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到显著的提高。 为了更好地理解隐含波动性以及它是如何驱动期权...

选项:衡量风险的4个因素

...以希腊字母命名的风险度量,表示期权对时间价值衰减、隐含波动性变化以及其基础证券价格变动的敏感性。 这四个主要的希腊风险指标被称为期权的θ、织女星、三角洲和伽马。下面,我们将更详细地检查每一项。 关键...

用波动率确定市场方向

...动率指数的符号。它是根据标准普尔500指数衡量各种期权隐含波动性水平的一种方法,而不是历史或统计波动性;这一指标被称为“投资者恐惧指数”,因为它反映了投资者对近期市场波动或风险的最佳预测。一般而言,VIX在金...

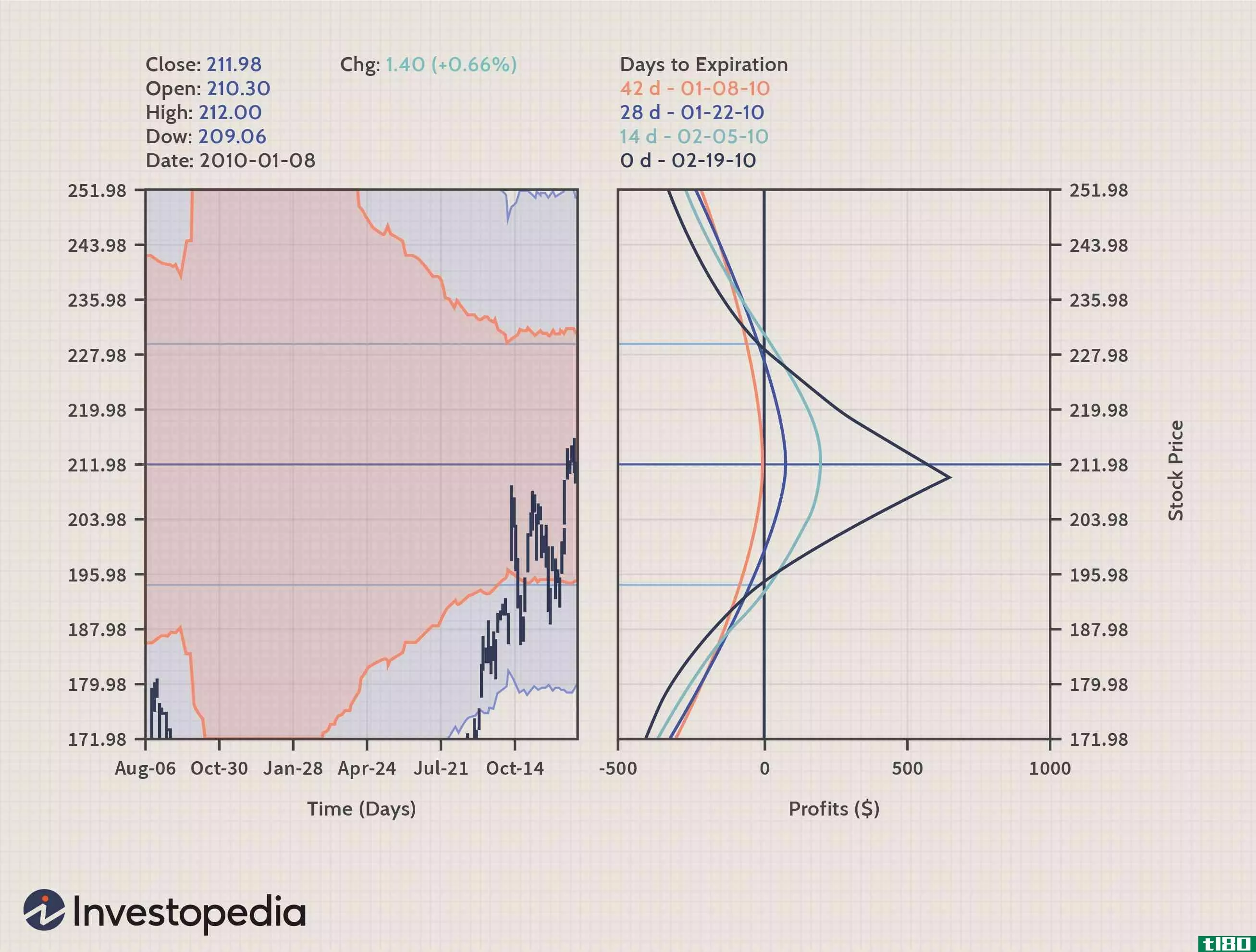

从持仓中立交易中获利

...将研究一种三角洲中立的交易期权方法,这种方法可以在隐含波动性下降中产生利润(IV),即使不发生基础资产的任何变动。 做空织女星 这里介绍的位置增量法是一种在静脉高压时得到短织女星的方法。做空高IV的织女星...

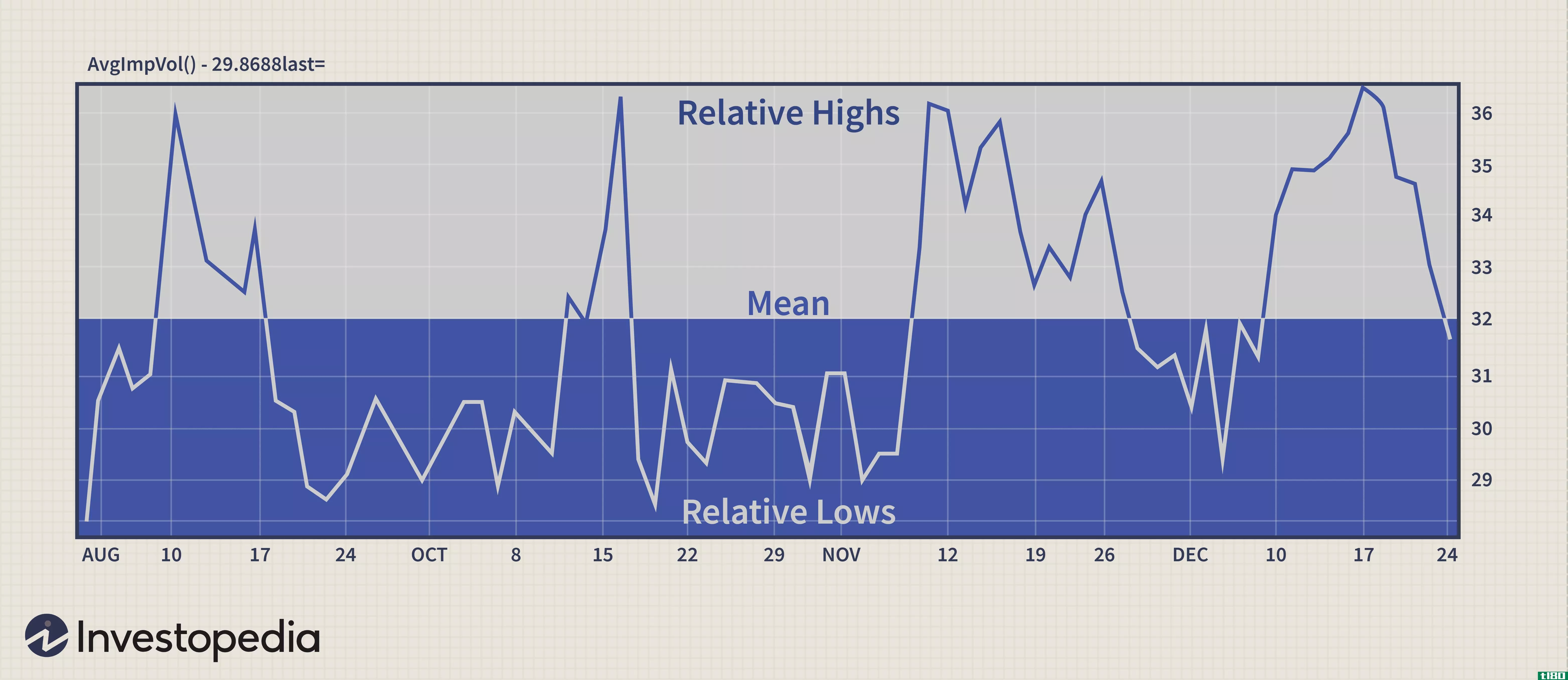

期权价格波动关系:避免负面意外

...至当市场如预期的那样变动。然而,仔细观察就会发现,隐含波动率的变化通常是罪魁祸首。 虽然知道波动性对期权价格行为的影响有助于缓冲损失,但它也可以为胜出的交易带来丰厚的回报。诀窍是要了解价格波动的动态历...

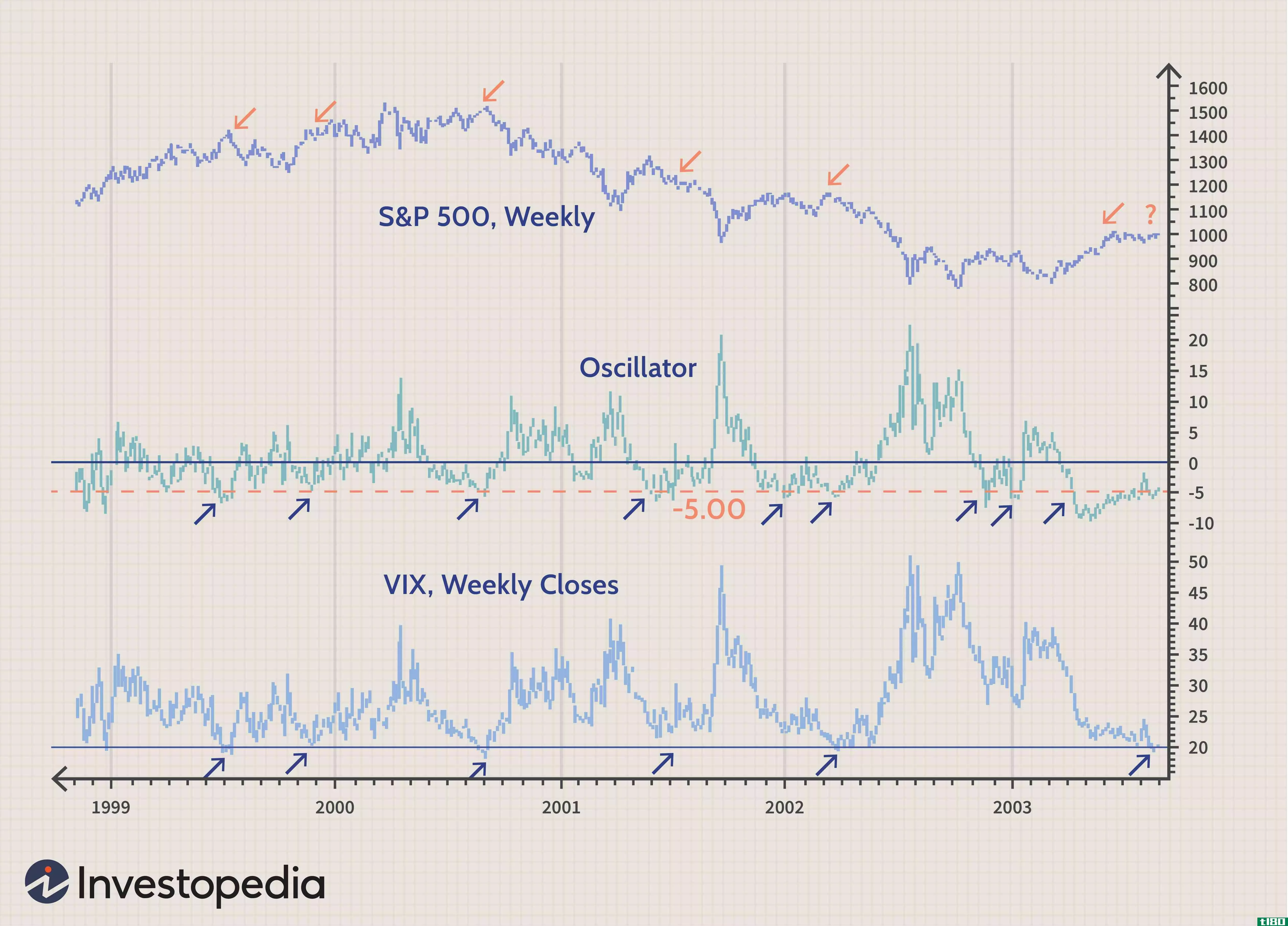

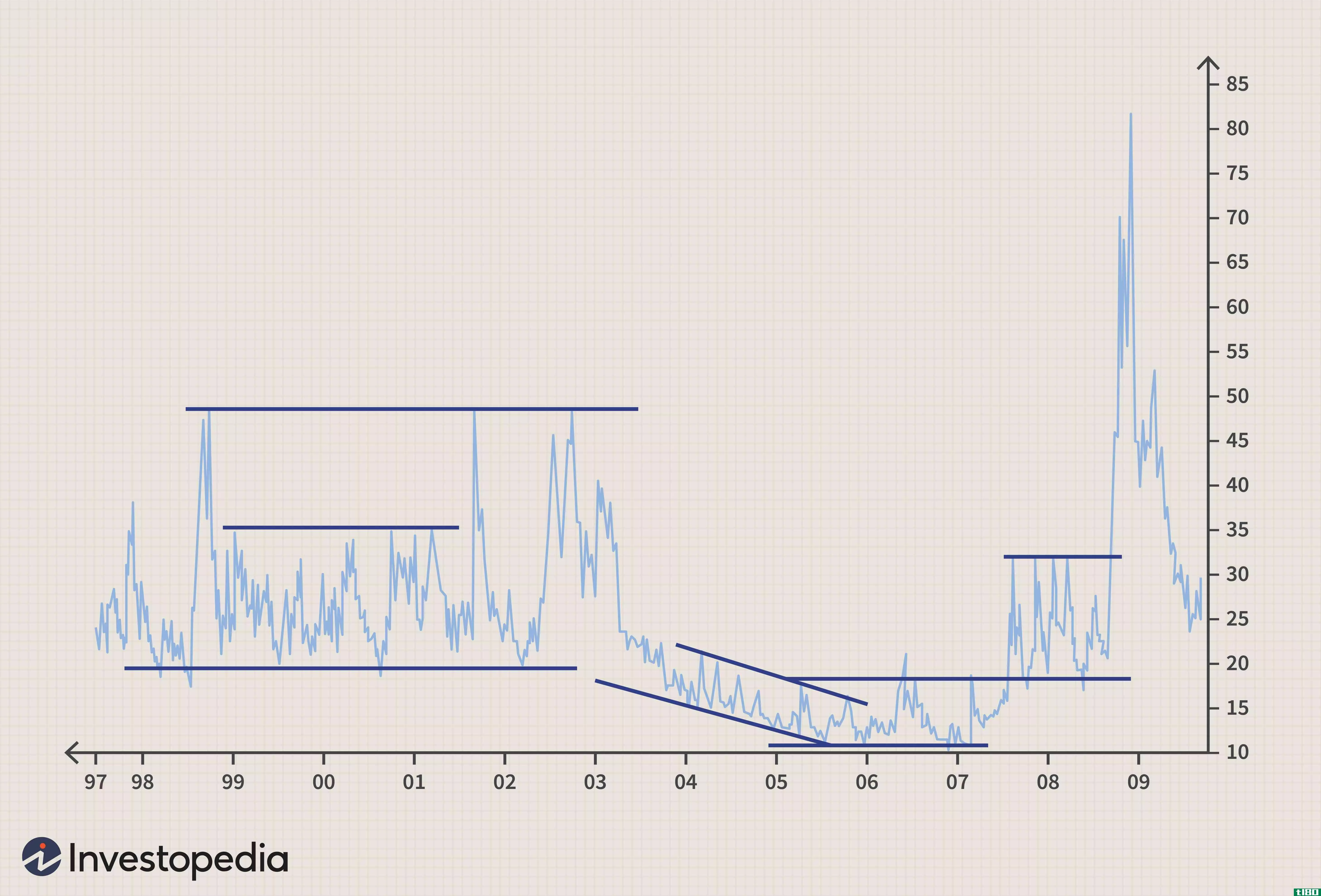

波动率指数:解读市场情绪

...波动率指数(VIX)的指数,该指数基于标准普尔500指数的隐含波动率;500指数期权。 本文将探讨VIX如何被用作相反的市场指标,VIX如何衡量机构情绪,以及为什么对VIX的理解倾向于多头和空头看跌期权。 关键要点 波动...

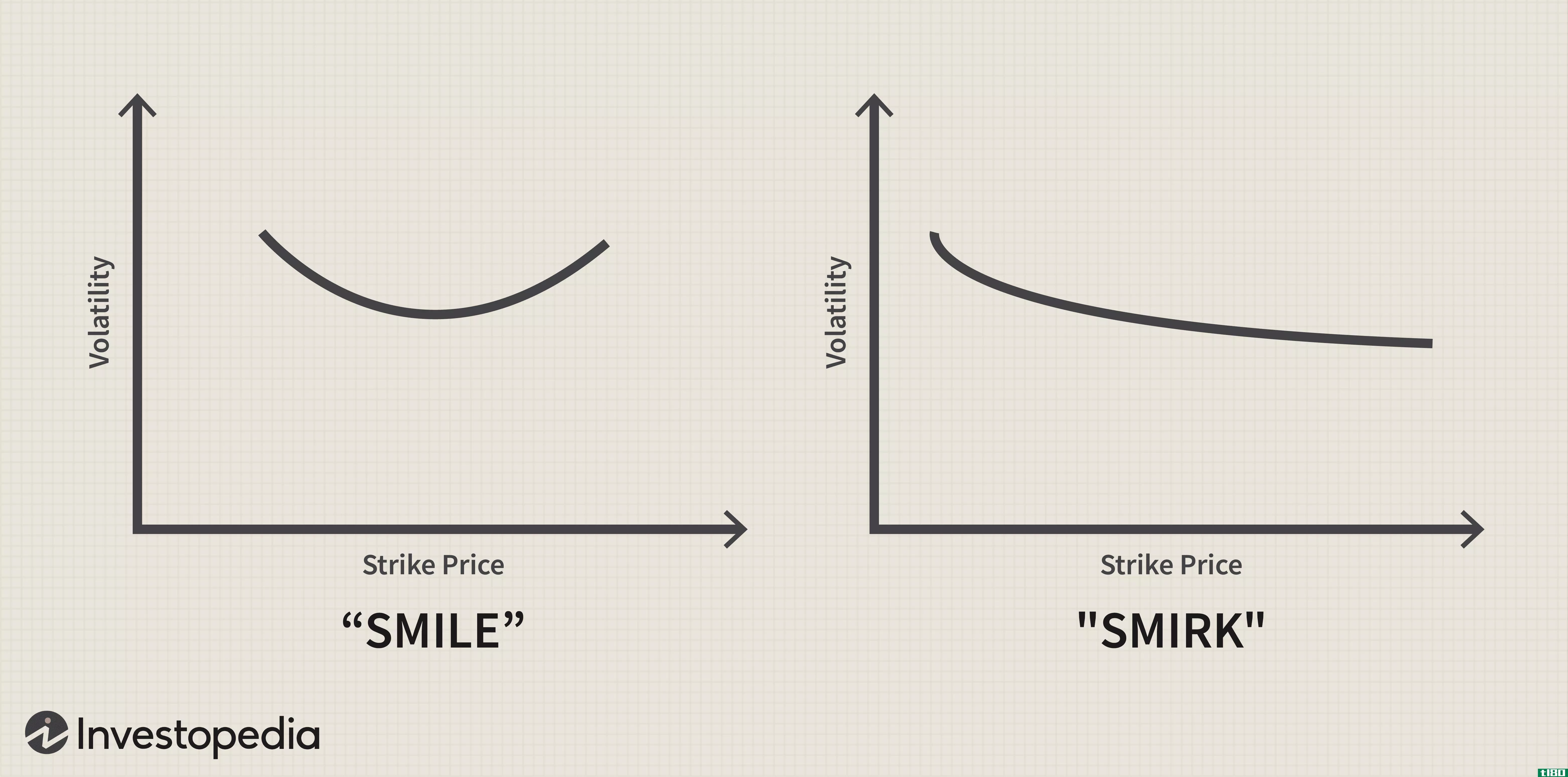

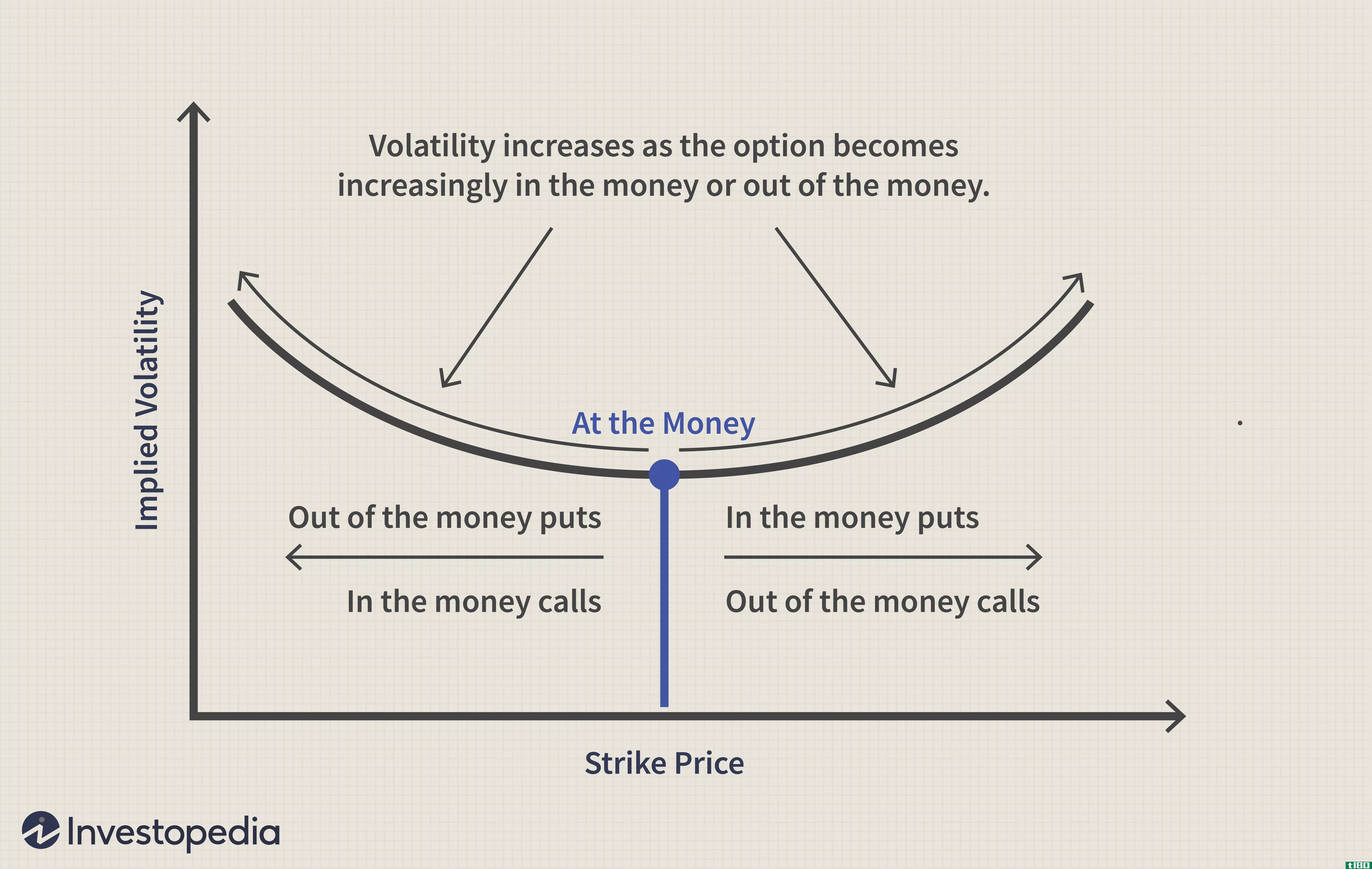

波动性定义和使用

...绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现钞(ATM)相比,进一步处于现钞(OTM)或现钞(ITM)时,隐含波动率上...