你可能感兴趣的文章

了解期权的定价方式

...价模型 在进入期权交易领域之前,投资者应该充分了解决定期权价值的因素。其中包括当前股价、内在价值、到期时间或时间价值、波动率、利率和支付的现金股利。 有几种期权定价模型使用这些参数来确定期权的公平市场...

隐含波动率:低买高卖

...期权价格较低。这一点很重要,因为隐含波动率的涨跌将决定期权的时间价值有多昂贵或便宜,进而影响期权交易的成功。 例如,当隐含波动率增加时,如果你拥有期权,这些期权的价格就会攀升。然而,隐含波动率的恶化可...

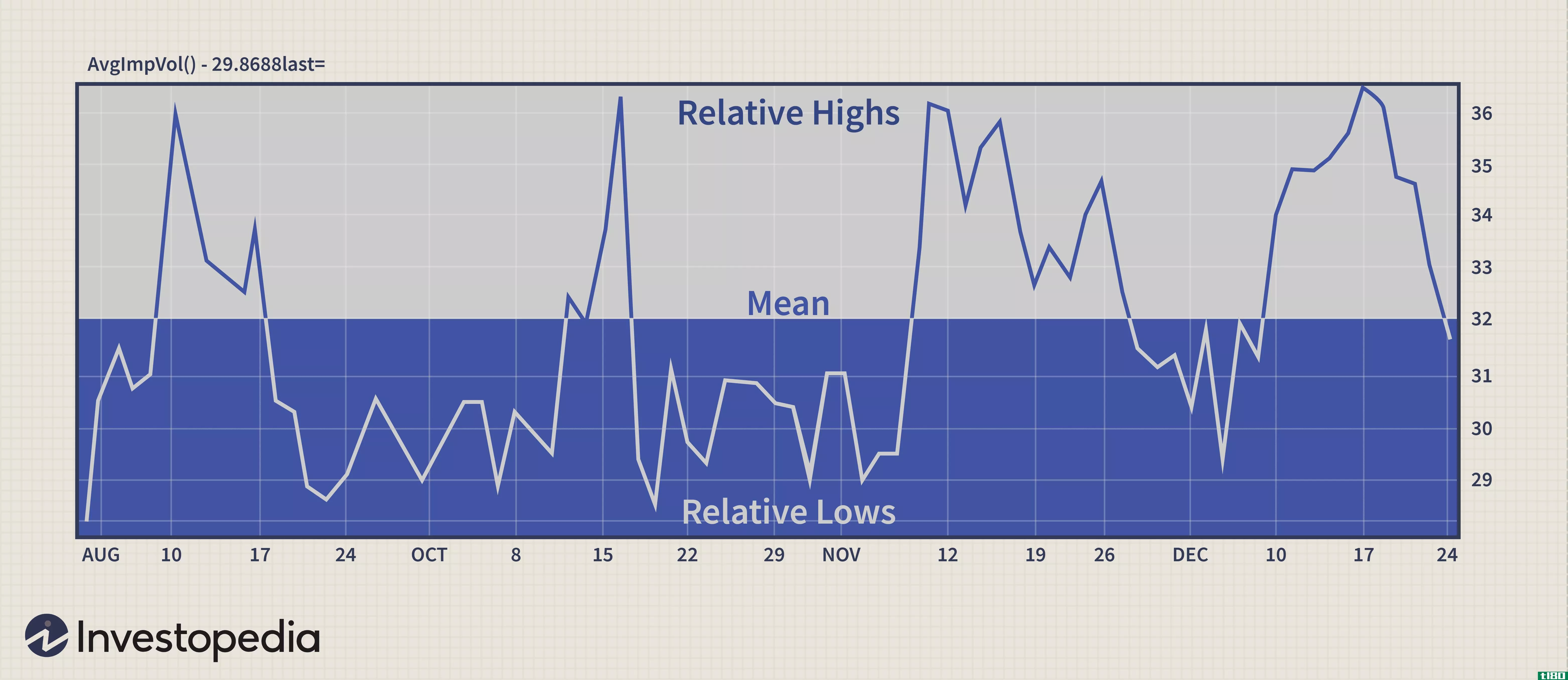

利用波动性峰值和卖出信贷利差

...的关键因素。标的证券的波动性是该证券期权价格的关键决定因素之一。如果标的证券在价格变动方面通常是不稳定的,那么期权通常会比股票通常是缓慢变动时包含更多的时间价值。这仅仅是一个功能的期权作家寻求最大限度...

选项:衡量风险的4个因素

一个期权的价格会受到许多因素的影响,这些因素既可以帮助交易员,也可以伤害交易员,具体取决于他们所持头寸的类型。成功的交易者了解影响期权定价的因素,其中包括所谓的“希腊语”——一组以希腊字母命名的风险度...

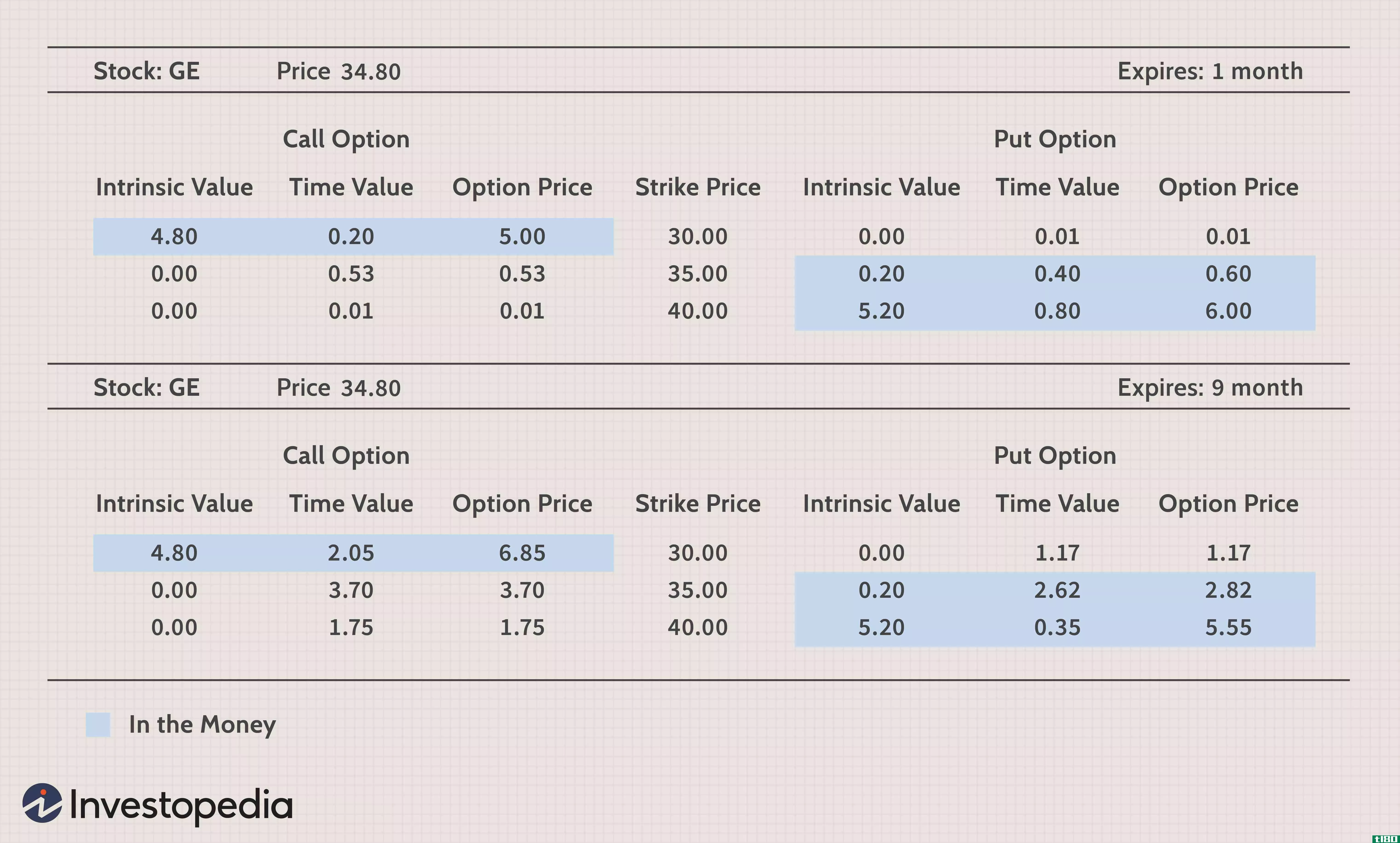

期权剖析

...匀。 **是**的次数,**之间的增量由产品交易的交易所决定。 期权定价模型 在使用历史波动率和隐含波动率进行交易时,重要的是要注意它们所暗示的差异: 历史波动率计算标的资产在特定时间段内的变动率,其中价格...

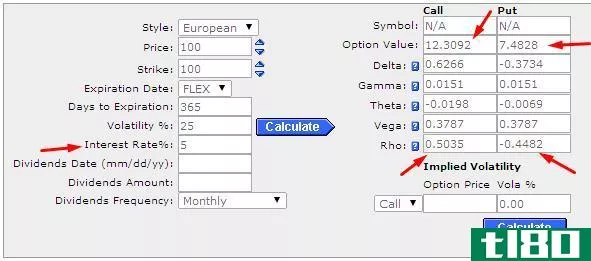

利率如何以及为什么影响期权

...频繁且幅度较小(通常增量为0.25%,或仅为25个基点)。决定期权价格的其他因素(如标的资产价格、到期时间、波动性和股息率)变化更频繁,幅度更大,对期权价格的影响相对大于利率的变化。 关键要点 利率变动直接影...

什么是布莱克-斯科尔斯模型的优点是什么?(the advantages of the black-scholes model?)

...产的价格;合同到期前剩余的时间;资产价格的波动性,决定其市场价格在到期日的可预测性;以及政府债券等无风险投资的现行利率。最后一点是考虑到这样一个事实,即无风险投资的回报率越高,与之相比,期权合同的潜在...

什么是投资理论?(an investment theory?)

...评估与给定投资期权相关的风险程度,但仍有助于投资者决定潜在回报是否值得与给定期权相关的波动性。 ...

什么是期权定价理论?(an option pricing theory?)

... 期权定价理论,也称为期权定价模型,是任何试图确定期权正确估值的理论。一般来说,期权是一种协议,赋予所有人在一定时间内以预定金额购买或出售证券或其他财产...

什么是波动性偏差?(a volatility skew?)

... 波动率偏差是一个金融术语,是指隐含波动率图作为期权执行价格的函数。在Black-Scholes期权定价模型中,通过使用市场期权价格反向工作来发现标的资产的波动性。该图涵盖了看涨期权和看跌期权的可用执行价格。它保持...

0 篇文章