你可能感兴趣的文章

波动

... 波动率也被用来定价期权合同使用的模型,如布莱克-斯科尔斯或二叉树模型。波动性越大的标的资产将转化为更高的期权溢价,因为随着波动性的增加,期权在到期时流入资金的可能性就越大。期权交易者试图预测资产未来...

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

波动率偏差定义

...关资产的价格下降。 隐含波动率值通常使用布莱克-斯科尔斯期权定价模型或其修正版本来计算。 隐含波动率是市场对证券价格可能变动的预测。它是投资者根据某些预测因素来估计证券价格未来波动(波动性)的一种指...

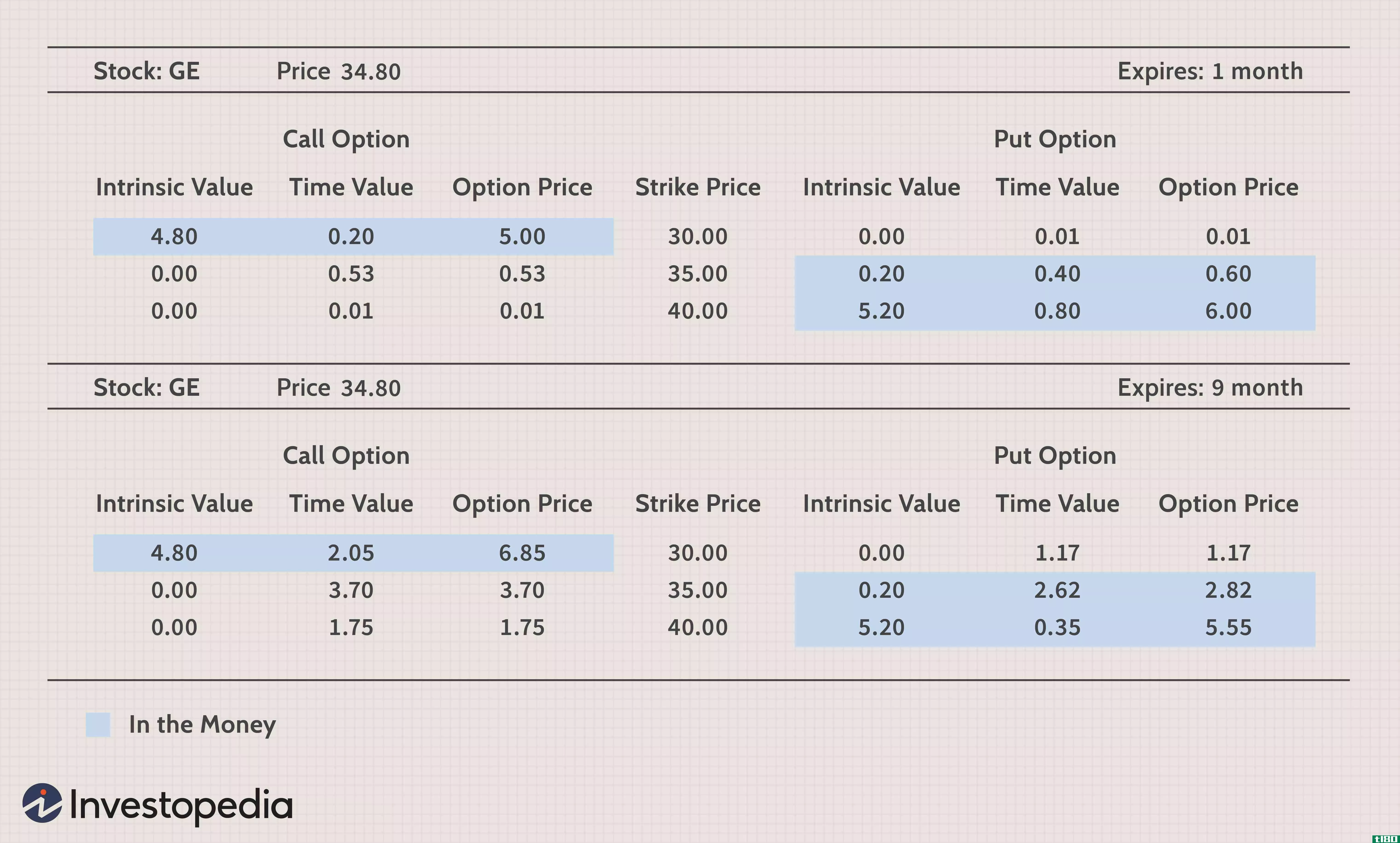

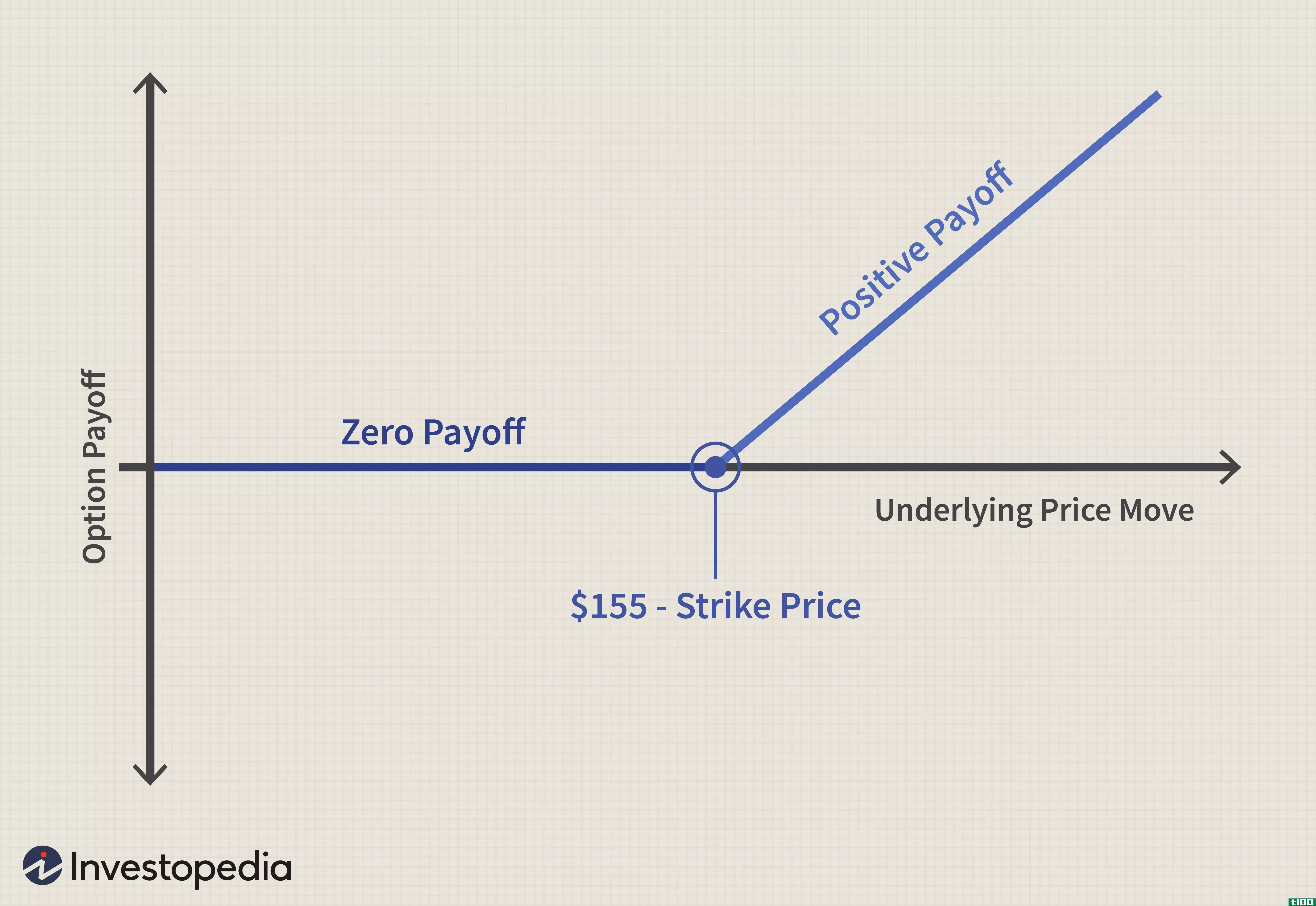

了解期权的定价方式

...用这些参数来确定期权的公平市场价值。其中,布莱克-斯科尔斯模型最为人所知。 在许多方面,期权就像任何其他投资一样,你需要了解是什么决定了它们的价格,才能有效地使用它们。其他模型也常用,如二项式模型和...

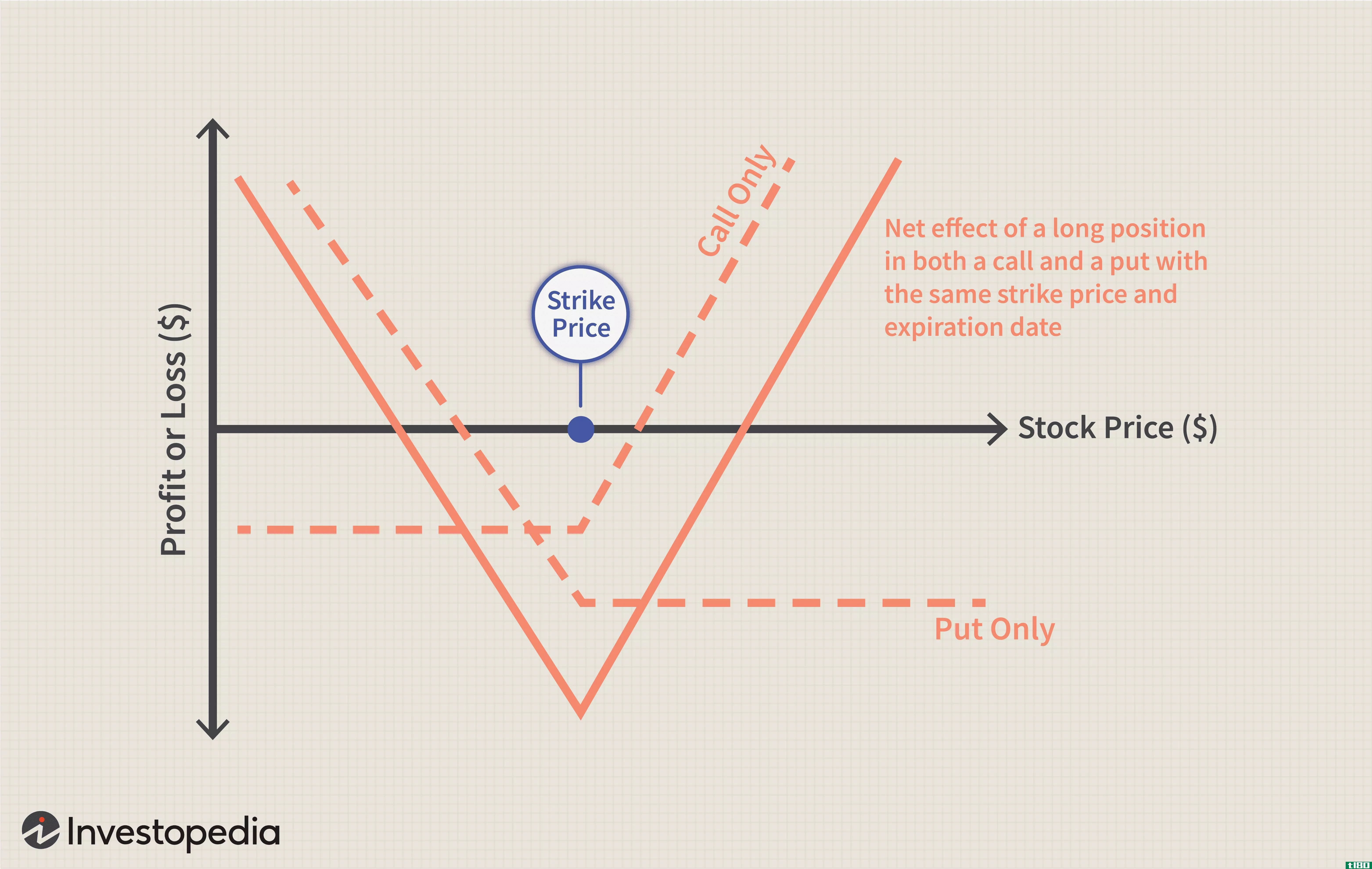

长跨

...反应不够强烈。 多头多空策略的另一种用法可能是捕捉隐含波动率的预期上升,如果对这些期权的需求增加,隐含波动率将增加。 理解长跨 多头跨座期权策略是一种押注,即标的资产的价格将大幅波动,或高或低。无论资...

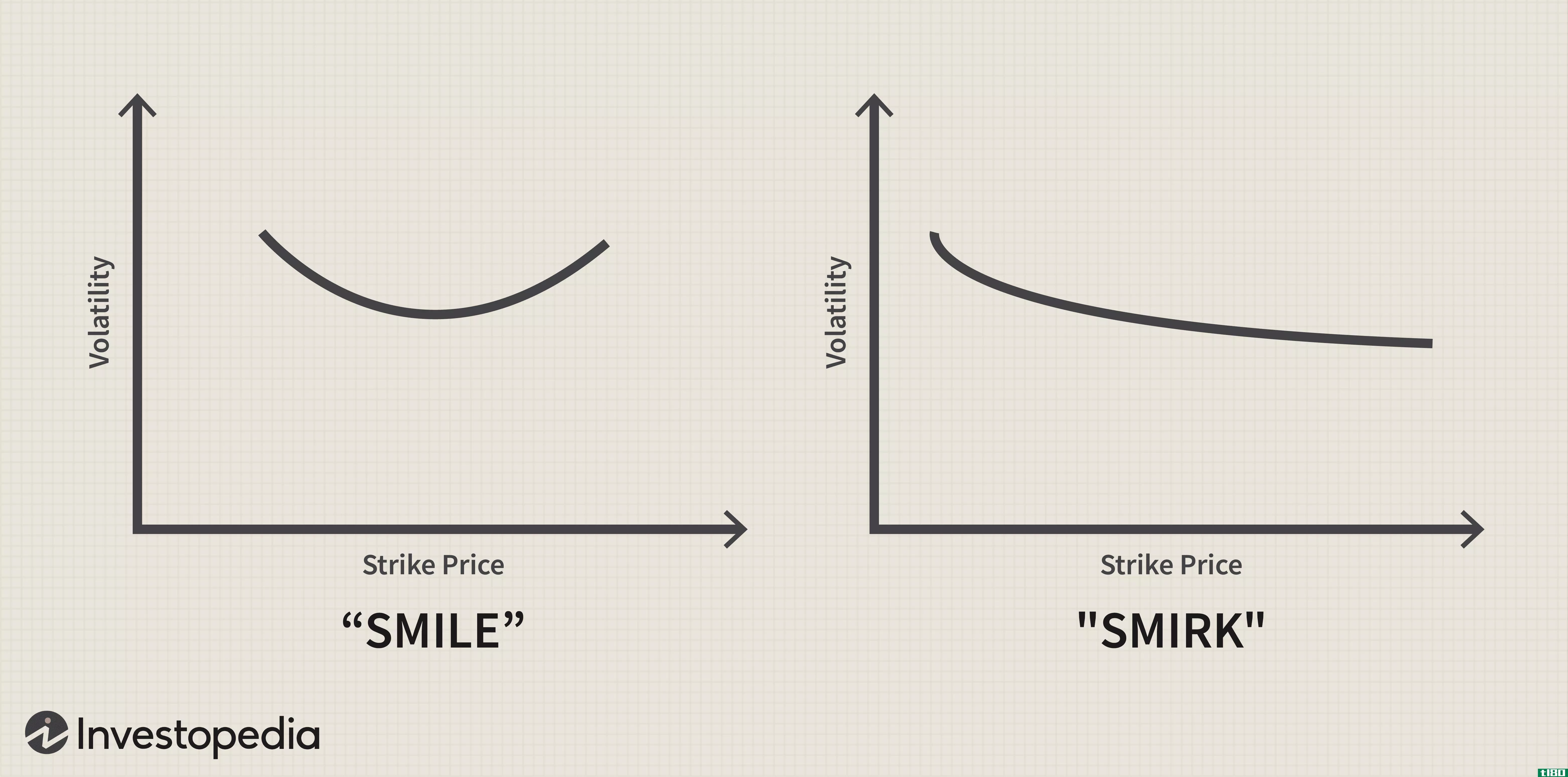

波动性定义和使用

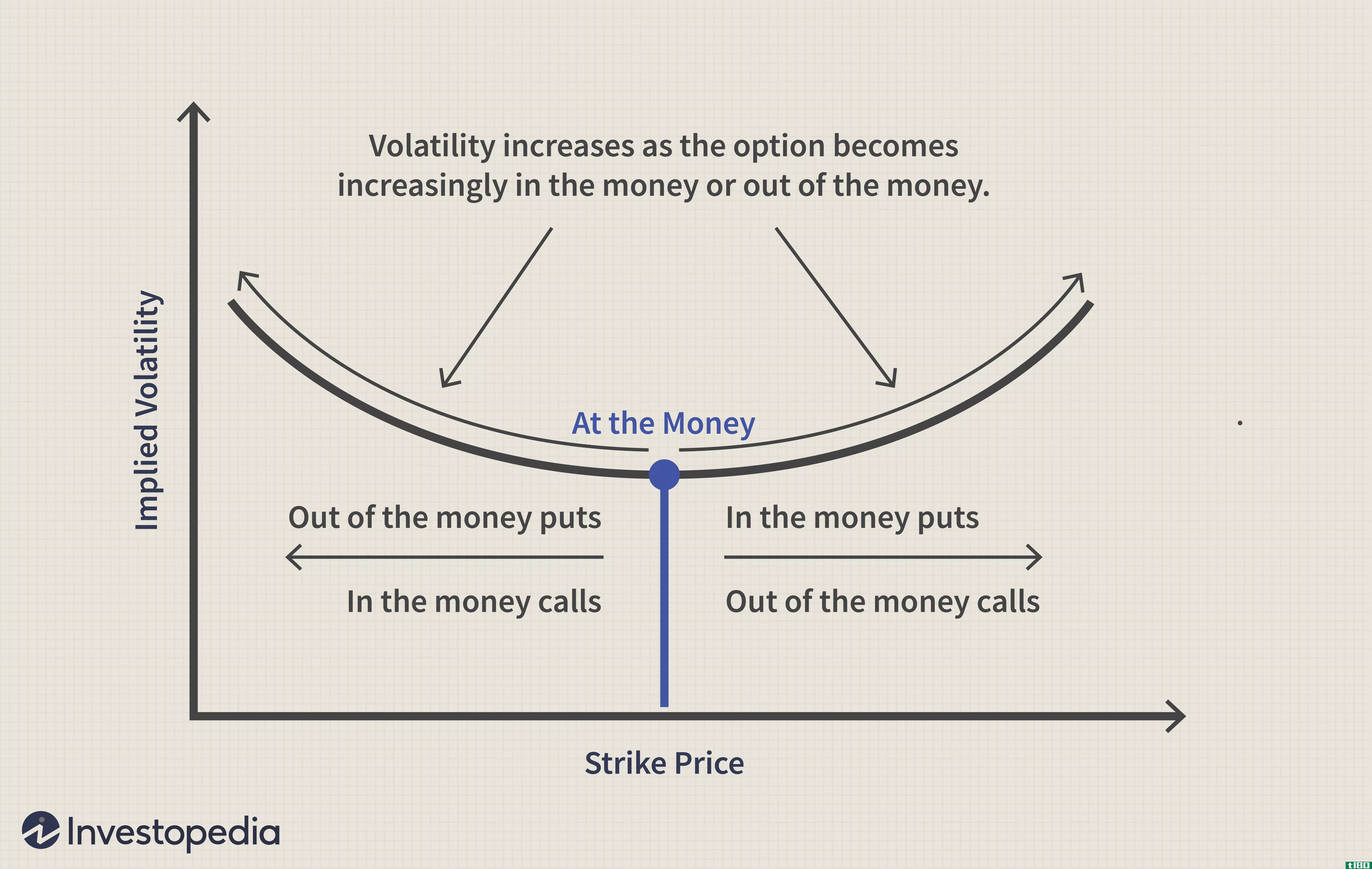

...之前并未出现在美国市场,表明市场结构更符合布莱克-斯科尔斯模型的预测。1987年之后,交易者意识到极端事件可能发生,市场有明显的倾斜。期权定价需要考虑极端事件的可能性。因此,在现实世界中,隐含波动率增加或减...

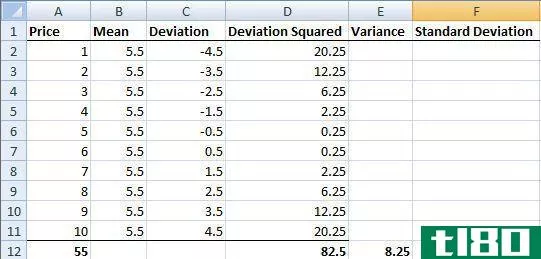

指数加权移动平均的探讨

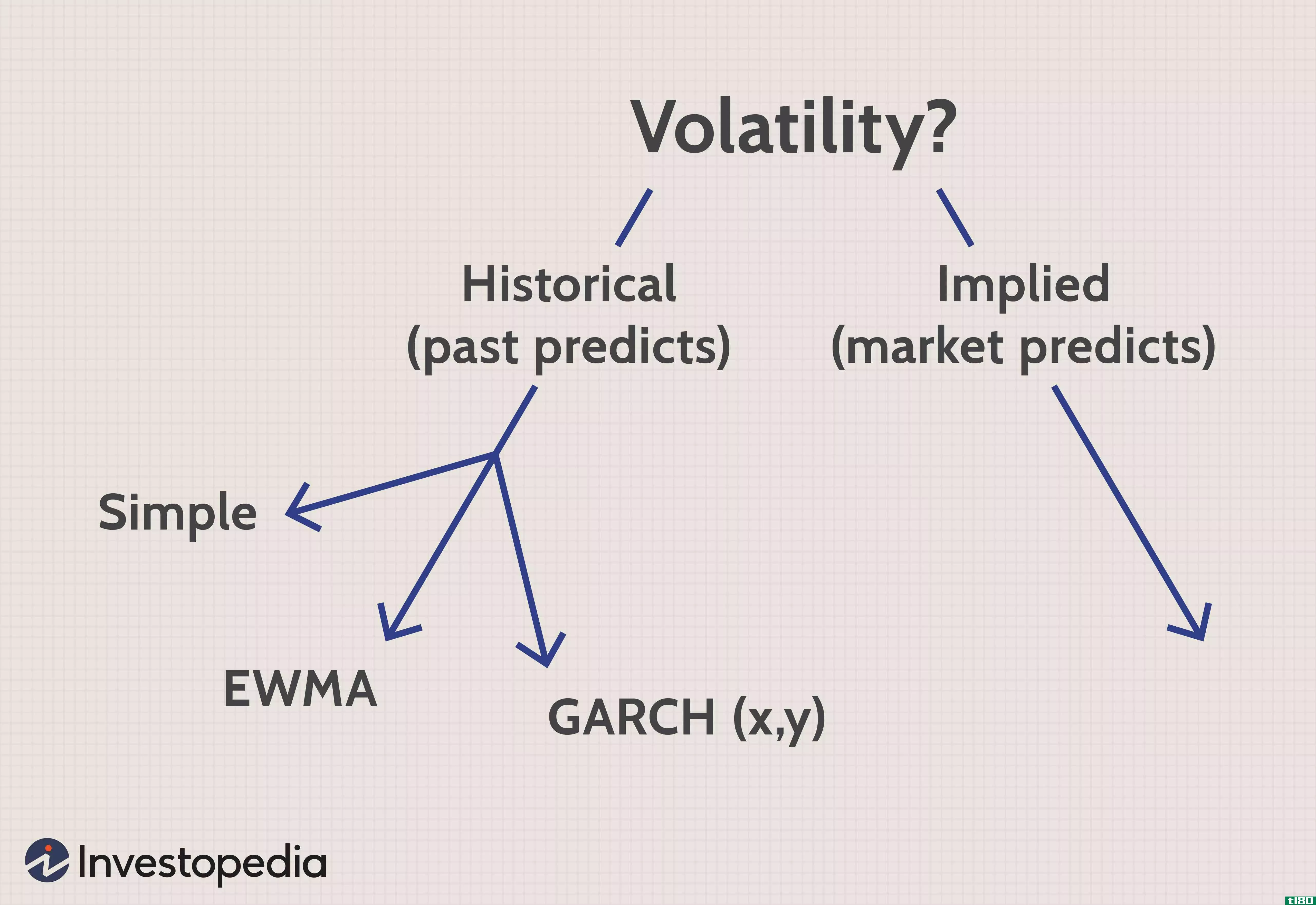

...率,并讨论指数加权移动平均(EWMA)。 历史波动率与隐含波动率 首先,让我们从一个角度来看待这个指标。主要有两种方法:历史波动率和隐含(或隐含)波动率。历史方法假定过去是序幕;我们衡量历史是希望它具有预...

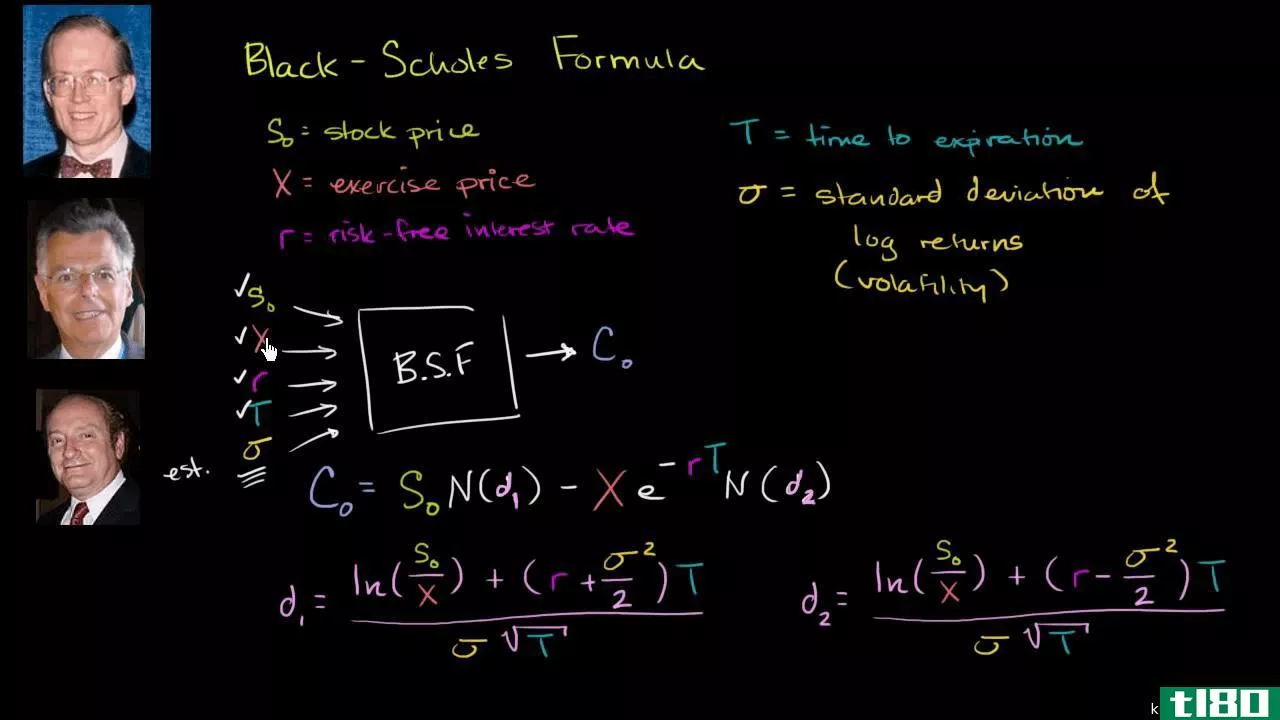

影响布莱克-斯科尔斯稀释率的因素

...种可能的方法来评估认股权证,一个修改版本的布莱克-斯科尔斯模型是常用的。这个公式适用于欧式期权,虽然美式期权在理论上更值钱,但在实践中价格差别不大。 在Black-Scholes模型中,看涨期权的估值表示为: C=SN(d1...

期权剖析

...用在货币或最近的货币看涨期权和看跌期权。 布莱克-斯科尔斯模型最常用于欧式期权(这些期权只能在到期日行使)。 Bjerksund–Stensland模型有效地应用于美式期权,可以在购买合同和到期日之间的任何时间行使。 二项式模...

如何建立像布莱克-斯科尔斯那样的估值模型

...这是一个完全不同的主题);相反,它旨在解释布莱克-斯科尔斯模型的基本概念,以及估值模型的发展思路。 布莱克·斯科尔斯之前的世界 在Black-Scholes之前,基于均衡的资本资产定价模型(CAPM)被广泛采用。根据投资者的...