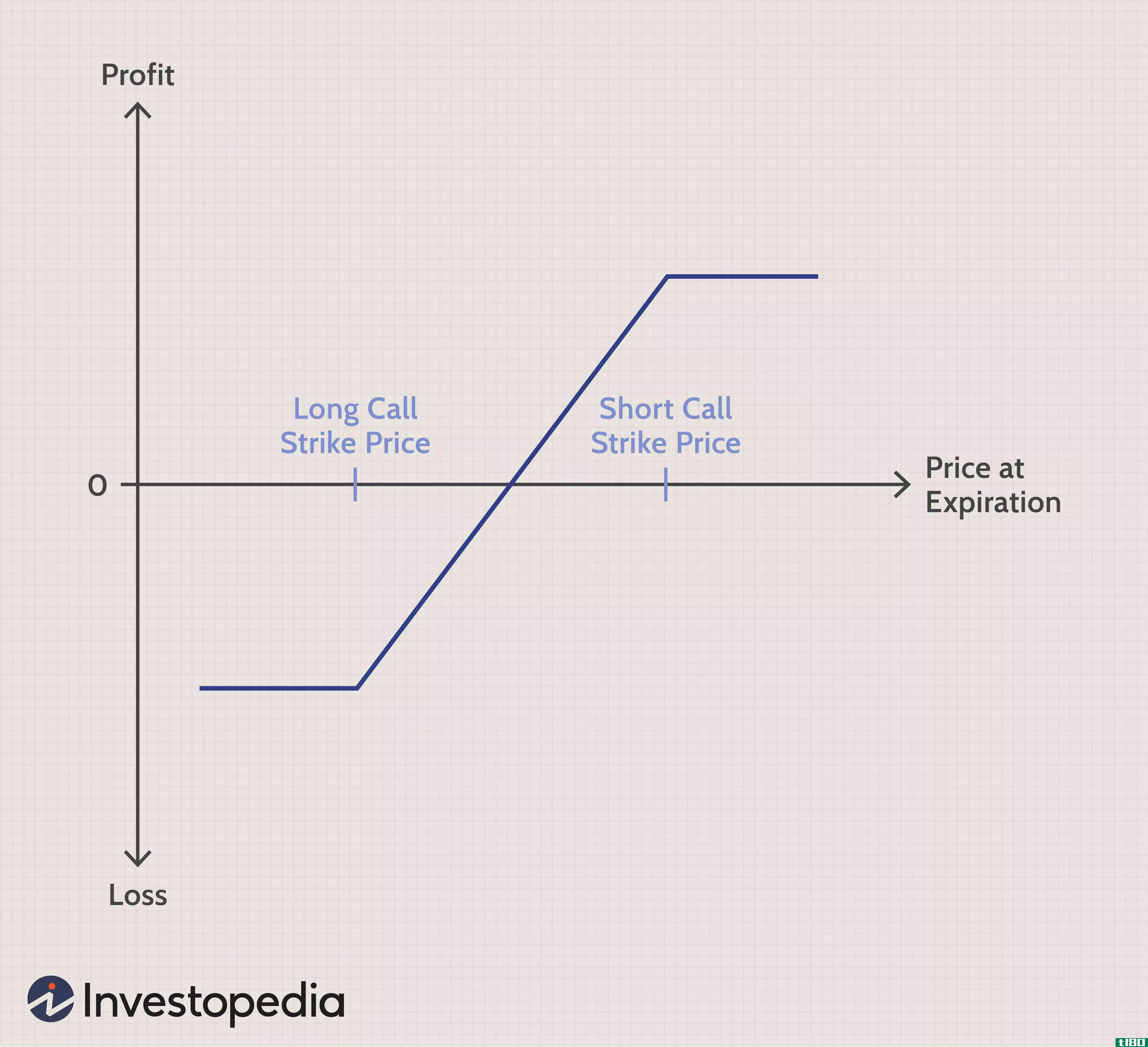

看涨价差是一种期权交易策略,旨在受益于股票价格的有限上涨。该策略使用两个看涨期权来创建一个由较低的执行价格和较高的执行价格组成的区间。看涨看涨价差有助于限制持有股票的损失,但也限制了涨幅。...

什么是看涨期权(a bull call spread)?

看涨价差是一种期权交易策略,旨在受益于股票价格的有限上涨。该策略使用两个看涨期权来创建一个由较低的执行价格和较高的执行价格组成的区间。看涨看涨价差有助于限制持有股票的损失,但也限制了涨幅。

关键要点

- 看涨价差是一种期权策略,当交易者押注一只股票的价格将有一个有限的增长。

- 该策略使用两个看涨期权来创建一个由较低的执行价格和较高的执行价格组成的区间。

- 看涨的看涨价差可以限制持有股票的损失,但也限制了收益。

3:51

如何管理看涨价差

了解看涨期权价差

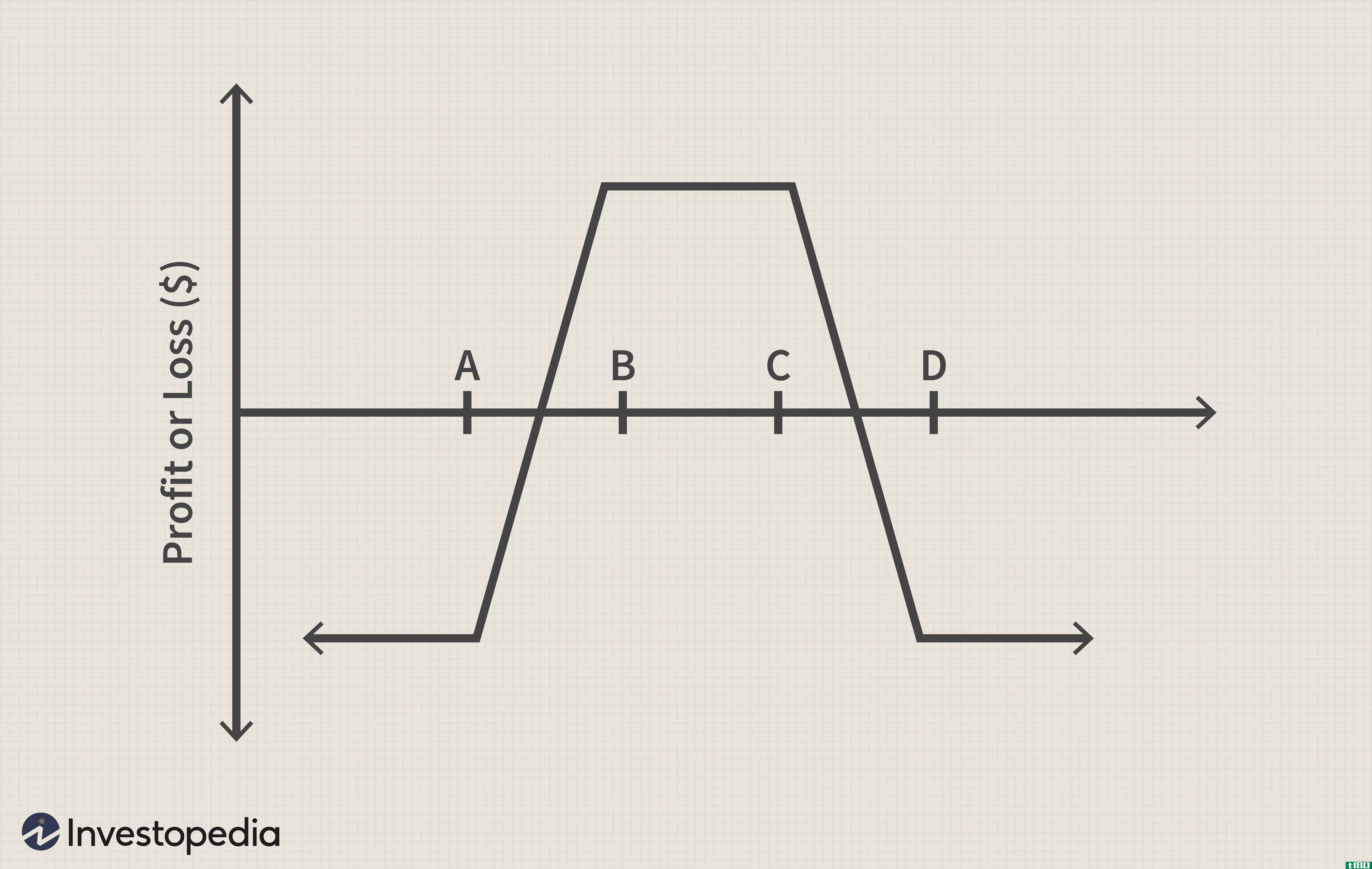

牛市看涨价差包括以下步骤,涉及两个看涨期权。

- 选择你认为在一段时间(几天、几周或几个月)内会经历轻微升值的资产。

- 以高于当前市场的执行价购买一个具有特定到期日的看涨期权,并支付溢价。

- 同时,以更高的执行价**与第一个看涨期权到期日相同的看涨期权,并收取溢价。

卖出看涨期权所获得的溢价部分抵消了投资者购买看涨期权所支付的溢价。在实践中,投资者债务是两个看涨期权之间的净差额,即策略的成本。

看涨期权价差降低了看涨期权的成本,但同时也带来了一种权衡。股票价格的涨幅也受到限制,从而为投资者创造了一个有限的盈利区间。如果交易员认为某项资产的价值将适度上升,他们将使用看涨价差。大多数情况下,在高波动时期,他们会使用这种策略。

由于较低和较高的执行价格,看涨价差带来的损失和收益有限。如果在到期时,股票价格下跌到较低的执行价以下,投资者首先购买看涨期权,而不行使期权。期权策略毫无价值地到期,投资者失去了开始时支付的净溢价。如果他们行使期权,他们将不得不为目前交易价格较低的资产支付高于选定执行价的价格。

如果到期时,股票价格已经上涨,并且交易价格高于最高执行价,则第二个卖出的看涨期权投资者以较低的执行价行使第一个期权。现在,他们可能会以低于当前市场价值的价格购买这些股票。

然而,第二个卖出看涨期权仍然活跃。期权市场将自动行使或分配此买入期权。投资者将以较高的第二次行权价格**用第一次较低行权选择权购买的股票。因此,使用第一个看涨期权买入所获得的收益以卖出期权的执行价为上限。利润是较低的执行价和较高的执行价之间的差额减去开始时支付的净成本或溢价。

对于看涨价差,损失是有限的,因为投资者只能损失产生价差的净成本。然而,该策略的缺点是收益也有限。

赞成的意见

-

Investors can realize limited gains from an upward move in a stock's price

-

A bull call spread is cheaper than buying an individual call option by itself

-

The bullish call spread limits the maximum loss of owning a stock to the net cost of the strategy

欺骗

买入期权解释

商品、债券、股票、货币和其他资产构成看涨期权的基本持有。看涨期权可以被投资者用来从资产价格的上升中获益。如果在到期日之前行使,这些期权允许投资者以规定的价格(即执行价)购买资产。如果持有人选择不购买资产,期权并不要求他们购买资产。例如,认为某只股票有利于价格上涨的交易员将使用看涨期权。

看涨的投资者会为看涨期权的溢价支付预付费。溢价是根据股票当前市价和执行价之间的价差来确定价格的。如果期权的行权价格接近股票当前的市价,溢价可能会很高。行权价格是期权到期时转换为股票的价格。

如果标的资产低于行权价格,持有人将不会购买该股票,但将失去到期溢价的价值。如果股票价格高于行权价格,持有人可以决定以该价格购买股票,但没有义务这样做。再次,在这种情况下,持有人将超出溢价的价格。

昂贵的溢价可能使看涨期权不值得购买,因为股票的价格将不得不大幅上涨,以抵消支付的溢价。所谓的盈亏平衡点(BEP),这是价格等于履约价格加上保费。

经纪人将为期权交易收取费用,该费用计入交易的总成本。此外,期权合约的定价是100股。因此,购买一份合约相当于100股标的资产。

看涨期权价差示例

一名期权交易员以50美元的执行价买入花旗集团(C)6月21日的1个看涨期权,当花旗集团以49美元/股的价格交易时,他每合约支付2美元。

同时,交易员以60美元的执行价卖出1份花旗6月21日的看涨期权,每份合约获得1美元。因为交易者支付了2美元,得到了1美元,所以交易者创造价差的净成本是每份合约1美元或100美元(2美元的长期买入溢价减去1美元的短期买入利润=1美元乘以100美元的合约规模=100美元的净成本加上经纪人的佣金)

如果股票跌破50美元,两种期权都将毫无价值地到期,交易员将损失100美元的溢价或每份合约1美元的净成本。

如果股票价格上涨至61美元,50美元买入期权的价值将上升至10美元,60美元买入期权的价值将保持在1美元。但是,50美元买入期权的任何进一步收益将被没收,交易员在两个买入期权上的利润将为9美元(10美元收益-1美元净成本)。总利润为900美元(或9 x 100美元)。

换言之,如果该股跌至30美元,最大损失仅为1美元,但如果该股飙升至100美元,该策略的最大收益将为9美元。

常见问题

看涨价差是如何实现的?

要实现看涨价差,就要选择在一段时间(几天、几周或几个月)内可能经历轻微升值的资产。下一步是以高于当前市场的执行价购买具有特定到期日的看涨期权,同时以与第一个看涨期权具有相同到期日的较高执行价**看涨期权。卖出看涨期权获得的溢价与买入看涨期权支付的溢价之间的净差额就是策略成本。

看涨价差对你有什么好处?

对于看涨价差,损失是有限的,从而降低了风险,因为投资者只能损失产生价差的净成本。净成本也较低,因为**看涨期权收取的溢价有助于支付购买看涨期权所支付的溢价成本。如果交易者认为某项资产的价值上升刚好足以证明行使多头看涨期权是合理的,但不足以证明可以行使空头看涨期权,那么他们将使用多头看涨期权价差。

标的资产如何影响看涨价差溢价?

由于看涨价差是在标的资产价格适度升值的前提下实施的,因此,在一定程度上,其溢价将反映资产价格。基本上,看涨价差的delta是净正的,它将标的资产价格的变化与期权溢价的变化进行比较。然而,它的gamma(衡量delta的变化率)非常接近于零,这意味着随着标的资产价格的变化,看涨价差的溢价几乎没有变化。