看涨看跌差价是流行看跌期权撰写策略的一种变体,在这种策略中,期权投资者撰写股票看跌期权,以收取溢价收入,并可能以低价买入股票。看跌期权的一个主要风险是,投资者有义务以看跌期权执行价购买股票,即使股票远远低于执行价,也会导致投资者面临即时和巨大的损失。看涨卖出价差通过同时以较低的价格购买看跌期权来降低看跌期权的内在风险,这降低了收到的净溢价,但也降低了看跌期权头寸的风险。...

看涨看跌差价是流行看跌期权撰写策略的一种变体,在这种策略中,期权投资者撰写股票看跌期权,以收取溢价收入,并可能以低价买入股票。看跌期权的一个主要风险是,投资者有义务以看跌期权执行价购买股票,即使股票远远低于执行价,也会导致投资者面临即时和巨大的损失。看涨卖出价差通过同时以较低的价格购买看跌期权来降低看跌期权的内在风险,这降低了收到的净溢价,但也降低了看跌期权头寸的风险。

看涨期权价差定义

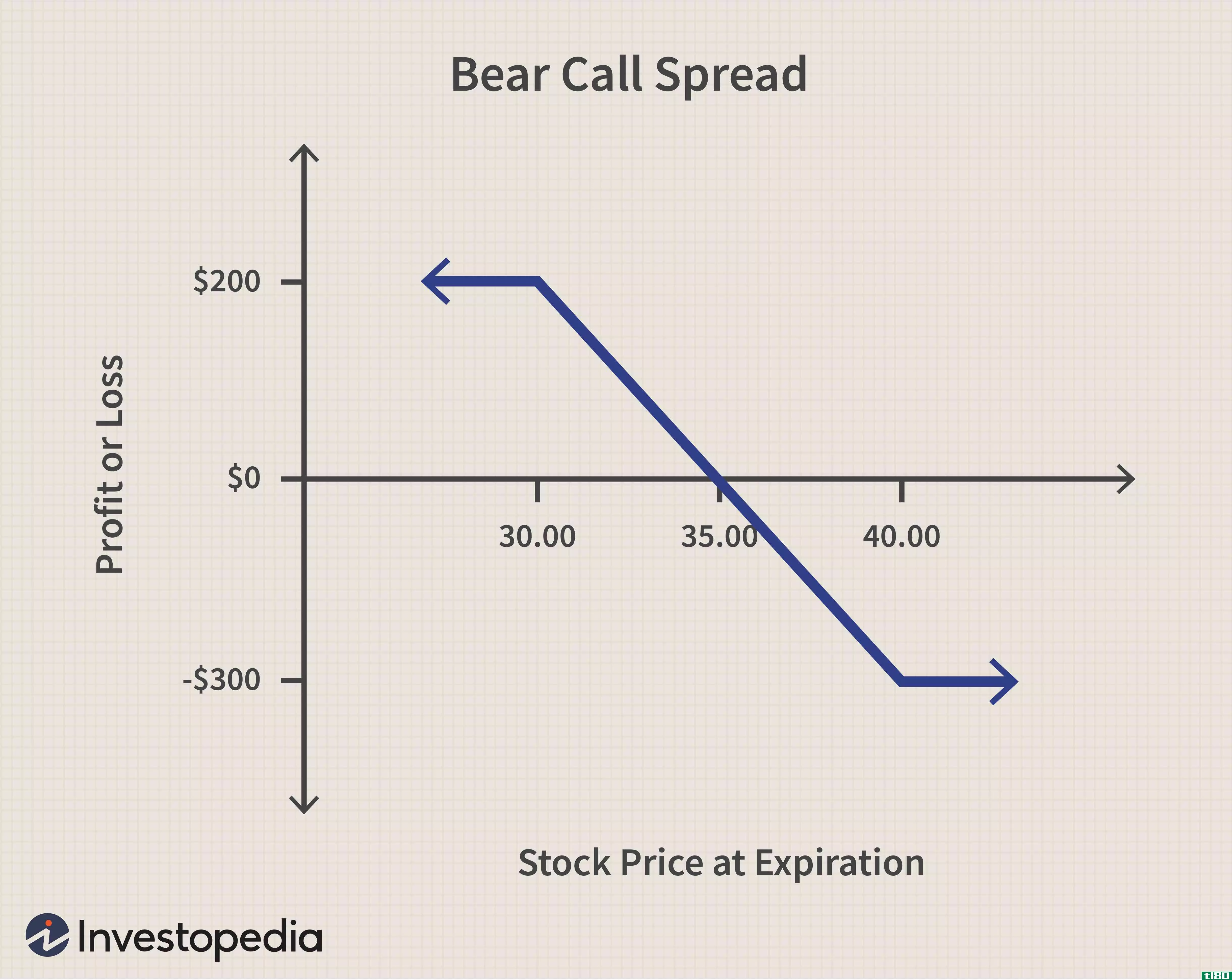

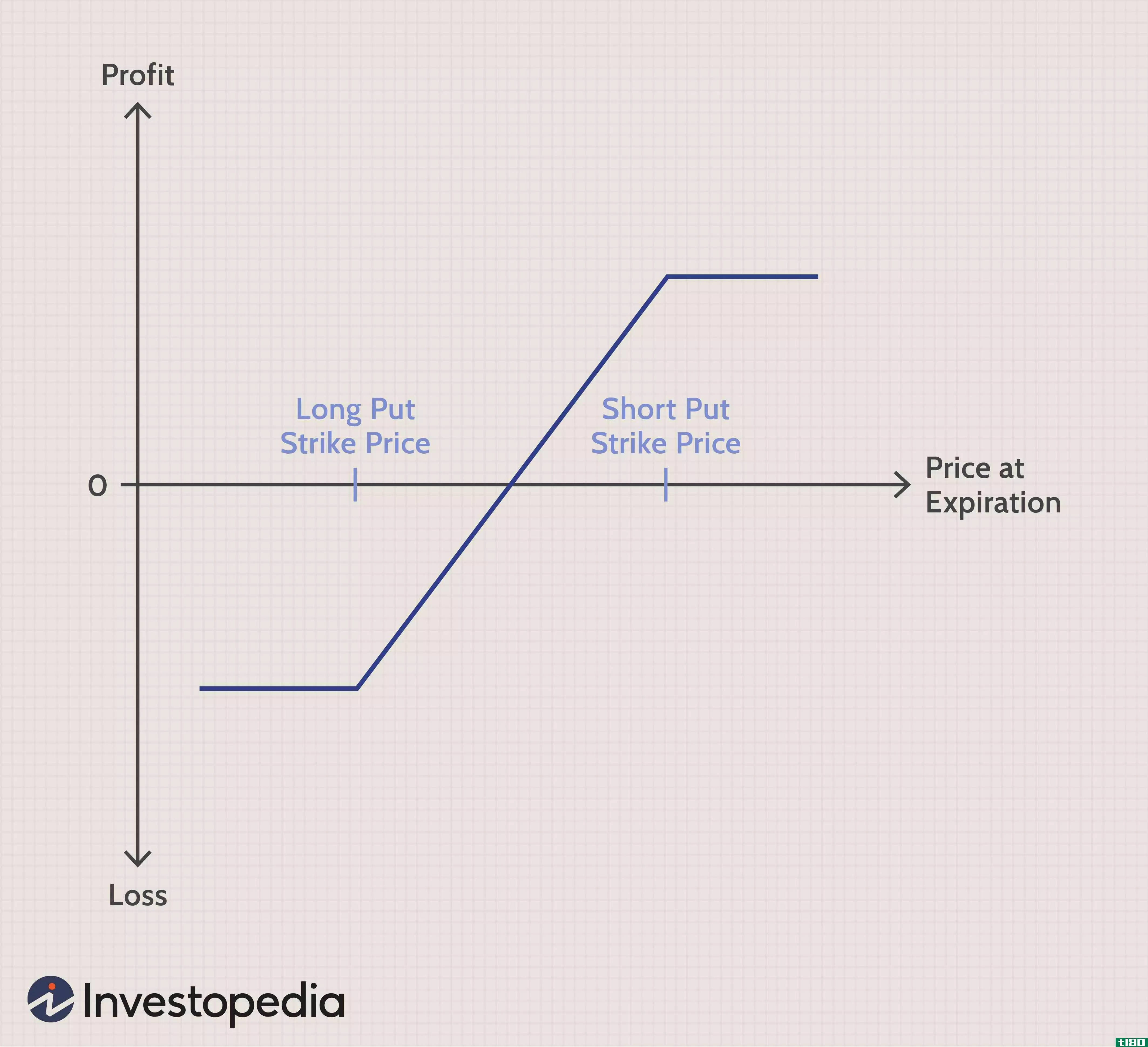

看涨卖出价差包括卖出或卖空一个看跌期权,同时购买另一个到期日相同但执行价较低的看跌期权(对同一标的资产)。看涨卖出价差是垂直价差的四种基本类型之一,另外三种是看涨卖出价差、看跌卖出价差和看跌卖出价差。看涨卖出价差的短期看跌期权的溢价总是大于长期看跌期权的支付金额,这意味着启动这一策略需要收到预付款或信贷。因此,看涨卖出价差也被称为信用(卖出)价差或卖空卖出价差。

从看涨期权价差中获利

在下列情况下,应考虑看涨卖出价差:

- 赚取溢价收益:当交易者或投资者希望赚取溢价收益时,这种策略是理想的,但风险程度低于仅通过书面看跌期权。

- 以较低的价格购买股票:看涨卖出价差是以低于当前市场价格的有效价格购买所需股票的好方法。

- 利用横盘投资于略高的市场:对于横盘交易至略高的市场和股票而言,看跌期权和看涨期权利差是最佳策略。其他看涨策略,如买入看涨期权或启动看涨期权利差,在这样的市场中不会起到很好的作用。

- 在动荡的市场中创造收入:当市场下滑时,看跌期权是一项风险很高的业务,因为在不必要的高价下被分配股票的风险更大。看涨看跌差价可以通过限制下行风险,使看跌期权在此类市场也能被写入。

一只假设的股票,推土机公司,目前的交易价格是100美元。一位期权交易员预计,该公司一个月内的交易价格将高达103美元,虽然她想对该股进行看跌期权,但她担心其潜在的下行风险。因此,交易员在100美元看跌期权中写下三份合约,以3美元成交,在一个月内到期,同时买入97美元看跌期权中的三份合约,以1美元成交,也在一个月内到期。

由于每份期权合约代表100股,期权交易者的净溢价收入为:

(3 x 100 x 3美元)–(1 x 100 x 3美元)=600美元

(为了简单起见,以下计算中不包括佣金。)

在期权到期日的最后交易记录中考虑一个月后可能出现的情况:

情景一:推土机公司股价为102美元。

在这种情况下,100美元和97美元的认沽期权都已到期,将一文不值。

因此,交易员可以保留600美元净溢价的全部金额(减去佣金)。

如果股票交易价格高于卖空看跌期权的执行价,则牛市看跌期权价差的最佳可能情况。

情景二:推土机公司股价为98美元。

在这种情况下,100美元的投入比2美元的投入少,而97美元的投入比2美元的投入少,因此毫无价值。

因此,交易者有两种选择:(a)以2美元的价格结束卖空交易,或(b)以98美元的价格买入股票,以履行行使卖空交易产生的义务。

前一种做法更可取,因为后一种做**产生额外的佣金。

以2美元结束看跌期权交易将需要600美元的支出(即每份合约2 x 3美元x 100股)。由于交易员在发起牛市卖出价差时获得600美元的净信贷,因此总体回报为0美元。

因此,交易者在交易中收支平衡,但在支付佣金的范围内是自掏腰包的。

情景三:推土机公司股价为93美元。

在这种情况下,100美元的看跌期权在货币中的价值为7美元,而97美元的看跌期权在货币中的价值为4美元。

因此,该头寸的损失为:[(7美元-4美元)x 3 x 100]=900美元。

但由于交易员在开始牛市卖出价差时收到600美元,净损失为600美元至900美元

=-$300(加上佣金)。

计算

综上所述,以下是与看涨卖出价差相关的关键计算:

最大损失=看跌期权执行价(即卖空看跌期权执行价减去卖空看跌期权执行价)之间的差额-收到的净溢价或信贷+支付的佣金

最大收益=收到的净保费或信贷-支付的佣金

当股票交易价格低于多头看跌期权的执行价时,损失最大。相反,当股票交易价格高于卖空期权的执行价时,收益最大。

盈亏平衡=看跌期权的执行价-收到的净溢价或信贷

在上一个示例中,盈亏平衡点是$100-$2=$98。

看涨期权价差的优势

- 风险仅限于短期看跌期权和长期看跌期权的执行价格之差。这意味着该头寸发生巨额亏损的风险很小,就像在下跌的股票或市场上写的看跌期权一样。

- 看涨卖出价差利用了时间衰减,这是期权策略中一个非常有效的因素。由于大多数期权要么到期要么未行权,看跌期权的制定者或看涨期权价差的发起人就有可能胜出。

- 看涨卖出价差可以根据一个人的风险状况进行调整。一个相对保守的交易者可能会选择一个较窄的价差,在这个价差中看跌期权的执行价格相距不远,因为这将减少最大的风险以及头寸的最大潜在收益。一个积极的交易者可能更喜欢更大的价差来最大化收益,即使这意味着股票下跌时损失更大。

- 由于这是一种利差策略,牛市看跌期权利差的保证金要求将低于看跌期权。

看涨期权价差的缺点

- 这种期权策略的收益是有限的,如果策略不奏效,收益可能不足以证明损失的风险。

- 短期看跌期权在到期前存在转让的重大风险,尤其是在股票下跌的情况下。这可能导致交易者被迫支付远高于当前市场价格的股票价格。如果看跌期权与多头看跌期权差价之间的执行价格相差很大,则这种风险更大。

- 如前所述,牛市看跌期权价差在横向交易至略高的市场中效果最佳,这意味着该策略的最佳市场条件范围相当有限。如果市场暴涨,交易员最好买入看涨期权或使用看涨价差;如果市场暴跌,牛市看跌价差策略通常将无利可图。

底线

看涨卖出价差是产生溢价收益或以低于市场价格的有效价格购买股票的一种合适的期权策略。然而,尽管这一策略风险有限,但其获利潜力也有限,这可能会限制其对相对成熟的投资者和交易员的吸引力。