以很少的溢价获得巨大的潜在回报,这是风险逆转策略的内在吸引力。虽然风险逆转策略广泛应用于外汇和大宗商品期权市场,但在股票期权方面,它们往往主要由机构交易员使用,很少由散户投资者使用。...

以很少的溢价获得巨大的潜在回报,这是风险逆转策略的内在吸引力。虽然风险逆转策略广泛应用于外汇和大宗商品期权市场,但在股票期权方面,它们往往主要由机构交易员使用,很少由散户投资者使用。

对于期权新手来说,风险逆转策略似乎有点令人望而生畏,但对于熟悉基本看跌期权和看涨期权的经验丰富的投资者来说,它们可能是非常有用的“选择”。

什么是风险逆转(risk reversal)?

最基本的风险逆转策略包括卖出(或卖出)一个现款(OTM)看跌期权,同时买入一个OTM看涨期权。这是空头看跌期权和多头看涨期权的组合。

由于写看跌期权将导致期权交易者获得一定数额的溢价,这个溢价收入可以用来购买看涨期权。如果买入看涨期权的成本大于卖出期权的溢价,则该策略将涉及净借记。

相反,如果看跌期权的溢价大于看涨期权的成本,则该策略产生净信用。如果收到的看跌期权溢价等于看涨期权的支出,这将是一种无成本或零成本交易。当然,佣金也要考虑,但在下面的例子中,我们忽略了佣金,以保持简单。

之所以称之为风险逆转,是因为它逆转了期权交易者通常面临的“波动性扭曲”风险。简单地说,这就是它的含义。OTM看跌期权通常比OTM看涨期权具有更高的隐含波动性(因此更昂贵),因为对冲多头股票头寸的保护性看跌期权需求更大。由于风险逆转策略通常包括隐含波动率较高的卖出期权和隐含波动率较低的买入期权,这种倾斜风险被逆转。

风险逆转申请

风险逆转既可用于投机,也可用于对冲。当用于投机时,风险逆转策略可用于模拟综合多头或空头头寸。当用于对冲时,风险逆转策略用于对冲现有多头或空头头寸的风险。

用于投机的风险逆转策略的两个基本变化是:

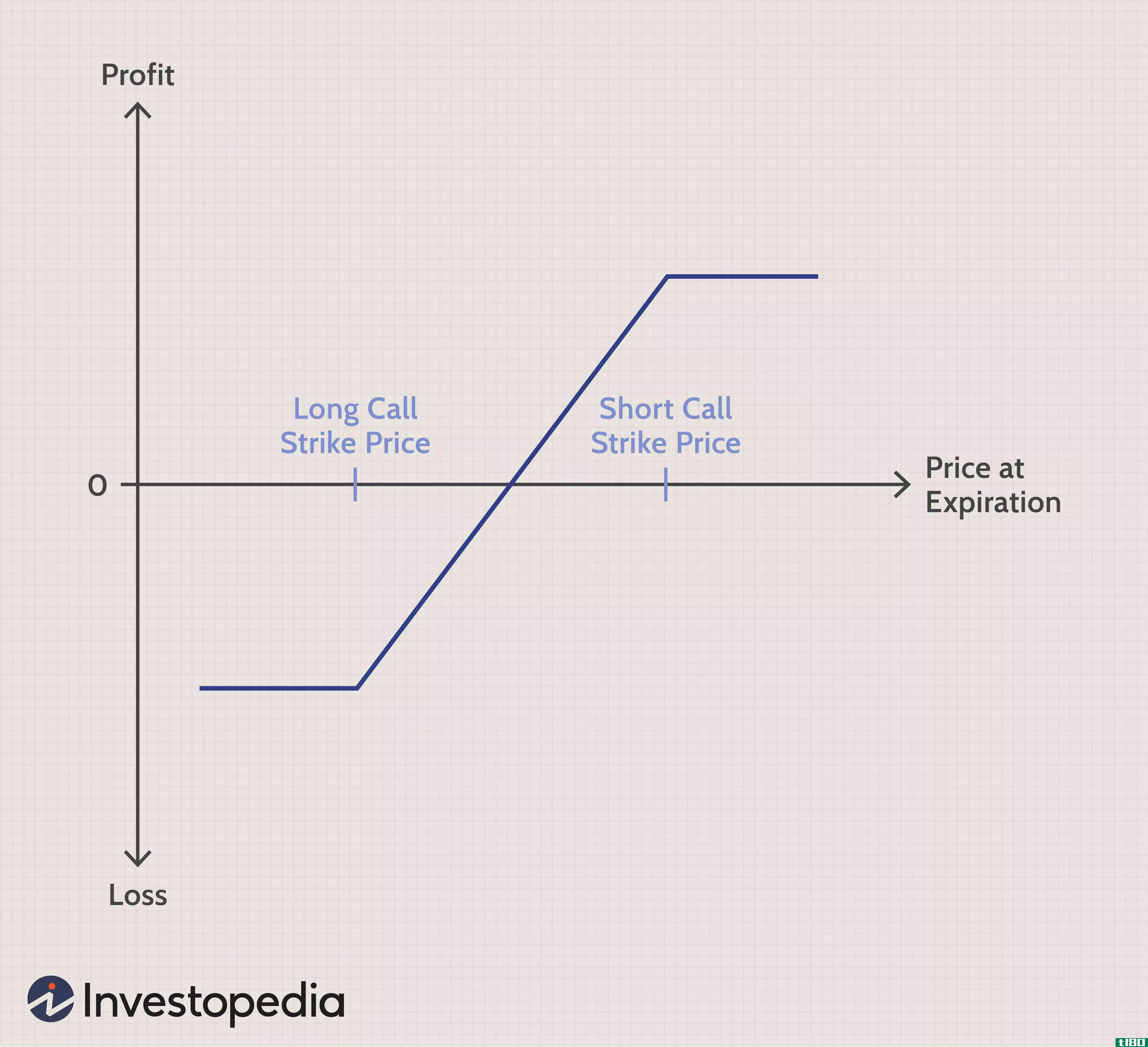

- 写OTM看跌期权+买入OTM看涨期权:这相当于一个综合多头头寸,因为风险回报曲线与多头股票头寸相似。这种策略被称为看涨风险逆转,如果股价明显上涨,这种策略是有利可图的;如果股价大幅下跌,这种策略是无利可图的。

- 写OTM看涨期权+买入OTM看跌期权:这相当于一个综合空头头寸,因为风险回报曲线与空头股票头寸相似。如果股价大幅下跌,这种熊市风险逆转策略是有利可图的;如果股价大幅升值,这种策略是无利可图的。

用于对冲的风险逆转策略的两个基本变化是:

- 写OTM看涨期权+买OTM看跌期权:这是用来对冲现有的多头头寸,也被称为“套利”。这种策略的一个具体应用是“无成本套利”,它使投资者能够对冲多头头寸而不产生任何前期溢价成本。

- Write-OTM-Put+Buy-OTM-Call:这是用来对冲现有的空头头寸的,和前面的例子一样,可以零成本设计。

风险逆转示例

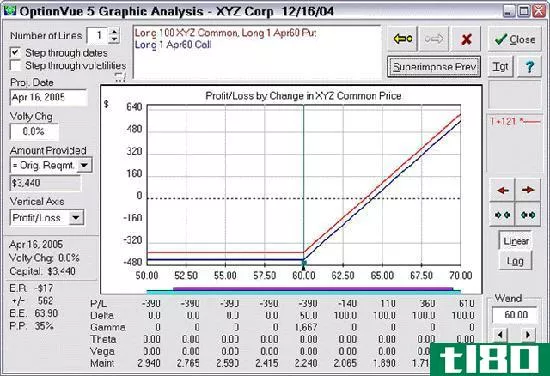

让我们用微软公司(Microsoft Corp)来说明风险逆转策略的设计,该策略既可用于投机,也可用于对冲多头头寸。

2014年6月10日,微软收盘价为41.11美元。当时,微软10月42美元的买入价最后一次报价为1.27美元/1.32美元,隐含波动率为18.5%。MSFT 10月40美元看跌期权报价为1.41美元/1.46美元,隐含波动率为18.8%。

投机**易(综合多头头寸或看涨风险逆转)

- 写5倍于微软10月40美元的看跌期权,价格为1.41美元;买5倍于微软10月42美元的看涨期权,价格为1.32美元。

- 净信贷(不包括佣金)=0.09美元x 5利差=0.45美元。

请注意以下几点:

- 由于MSFT最后的交易价格是41.11美元,42美元的买入价是89美分,而40美元的卖出价是1.11美元。

- 在所有情况下都必须考虑买卖价差。写期权(看跌期权或看涨期权)时,期权作者将收到买入价,但买期权时,买方必须给**出价。

- 也可以使用不同的期权到期日和执行价格。例如,交易员可以选择6月份的看跌期权和看涨期权,而不是10月份的期权,前提是他们认为,在期权到期的剩余一周半时间内,股票可能会出现大幅波动。不过,尽管6月42美元的看涨期权比10月42美元的看涨期权便宜得多(0.11美元对1.32美元),但6月40美元看跌期权的溢价也远低于10月40美元看跌期权的溢价(0.10美元对1.41美元)。

这种策略的风险回报是什么?就在期权于2014年10月18日到期前不久,有三种可能与执行价格有关的情况:

- MSFT的交易价格在42美元以上:这是最好的情况,因为这种交易相当于一个综合多头头寸。在这种情况下,40美元的执行看跌期权将一文不值地到期,而42美元的看涨期权将具有正值(等于当前股价减去42美元)。因此,如果微软在10月18日之前股价飙升至45美元,那么42美元的买入价将至少值3美元,因此总利润将为1500美元(3×100×5买入合约)。

- MSFT的交易价格在40美元到42美元之间:在这种情况下,40美元的看跌期权和42美元的看涨期权都将毫无价值地到期。这对交易者的钱包几乎没有影响,因为在交易开始时收到了9美分的边际信贷。

- MSFT的交易价格低于40美元:在这种情况下,42美元的看涨期权将一文不值地到期,但由于交易员在40美元看跌期权中有空头头寸,该策略将招致相当于40美元和当前股价之间差额的损失。因此,如果MSFT在10月18日之前下跌至35美元,交易损失将相当于每股5美元,即总损失2500美元(5 x 100 x 5卖出合约)。

对冲交易

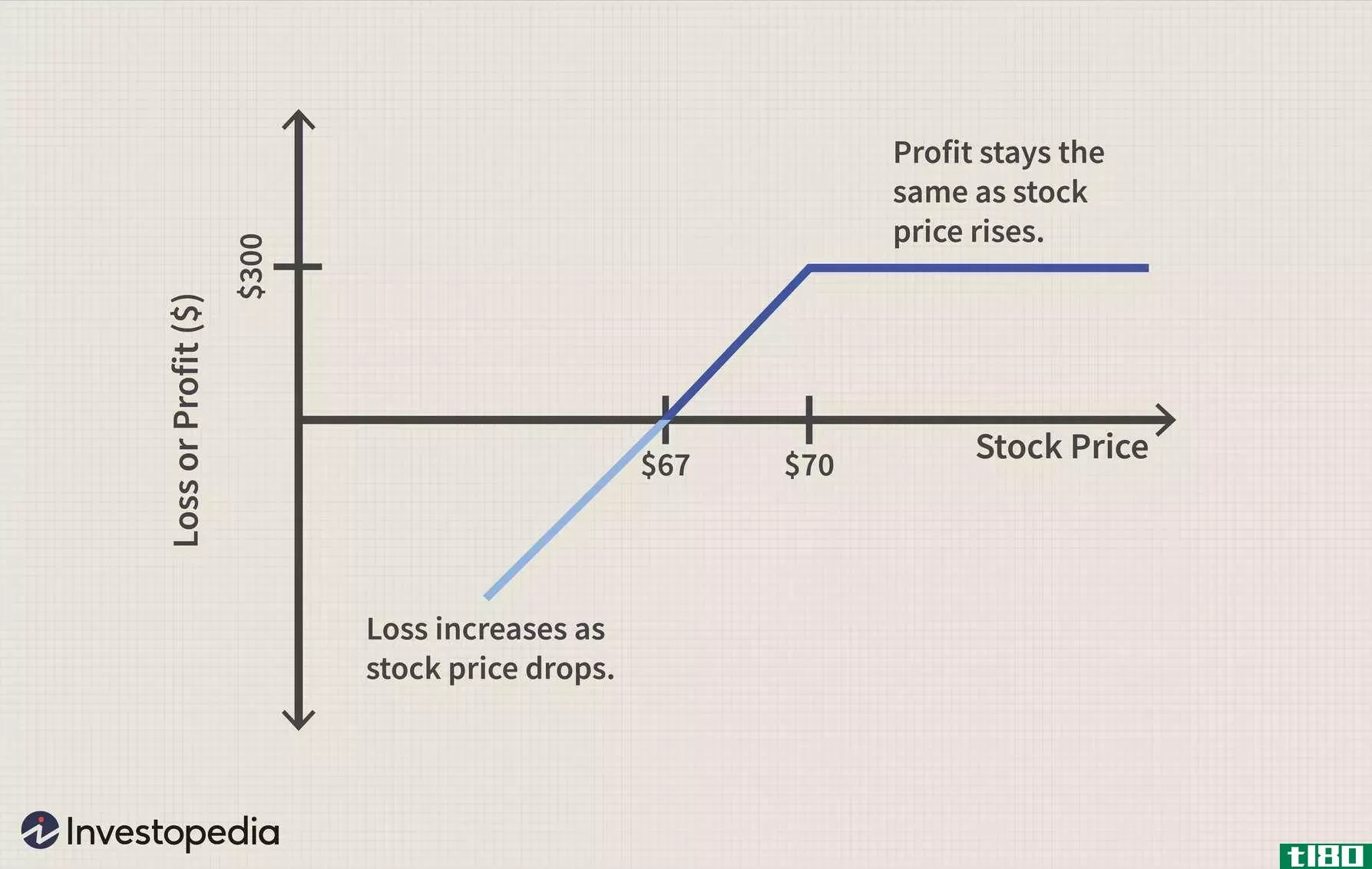

假设投资者已经持有500股MSFT股票,并希望以最低成本对冲下行风险(这是一个覆盖呼叫+保护性put的组合)。

- 以1.27美元买入5倍于微软10月42美元的看涨期权,以1.46美元买入5倍于微软10月40美元的看跌期权。

- 借方净额(不包括佣金)=0.19美元x 5利差=0.95美元。

这种策略的风险回报是什么?就在期权于2014年10月18日到期前不久,有三种可能与执行价格有关的情况:

- 微软金融公司的股价在42美元以上:在这种情况下,该股将以42美元的买入执行价被赎回。

- MSFT的交易价格介于40美元和42美元之间:在这种情况下,40美元的看跌期权和42美元的看涨期权都将毫无价值地到期。投资者遭受的唯一损失是95美元的对冲交易成本(0.19 x 100 x 5份合约)。

- MSFT的股价低于40美元:在这里,42美元的看涨期权将一文不值地到期,但40美元的看跌期权头寸将是有利可图的,抵消了多头股票头寸的损失。

为什么投资者会使用这样的策略?因为它能有效地对冲投资者希望以最低或零成本保留的多头头寸。在这个具体的例子中,投资者可能会认为MSFT在短期内几乎没有上行潜力,但存在显著的下行风险。因此,他们可能愿意牺牲42美元以外的任何上行空间,以换取股价低于40美元的下行保护。

何时应该使用风险逆转策略?

在某些特定情况下,可以最佳地使用风险逆转策略:

- 当你非常非常喜欢一只股票,但需要一些杠杆作用时: 如果你真的喜欢一只股票,如果(a)你没有足够的资金直接购买它,或者(b)这只股票看起来有点贵,超出了你的购买范围,那么在上面写一个OTM是一个不需要动脑筋的策略。在这种情况下,写一个OTM看跌期权将为你赚取一些溢价收入,但你可以通过购买一个OTM看涨期权和一部分看跌期权收益“双倍下跌”。

- 在牛市的早期阶段:优质股票可以在牛市的早期阶段飙升。在这种情况下,被分配到看涨风险逆转策略的短期看跌期权的风险降低,而如果标的股票大幅上涨,OTM看涨期权的价格可能会大幅上涨。

- 在分拆和其他事件(如即将发生的股票分拆)之前:投资者在分拆或股票分拆前的热情通常会提供坚实的下行支撑,并导致可观的价格上涨,这是风险逆转策略的理想环境。

- 当蓝筹股突然暴跌时(特别是在强牛市期间):在强牛市期间,一个蓝筹股由于盈利失误或其他一些不利事件而暂时失宠,不太可能在罚篮中呆很长时间。如果股票在此期间反弹,实施中期到期(比如6个月)的风险逆转策略可能会获得丰厚回报。

风险逆转的利弊

风险逆转策略的优势如下:

- 低成本:风险逆转策略可以在很少或没有成本的情况下实施。

- 有利的风险回报:虽然不是没有风险,但这些策略可以设计为具有无限的潜在利润和较低的风险。

- 适用于多种情况:风险逆转可用于各种交易情况和场景。

那么缺点是什么呢?

- 保证金要求可能是繁重的:对于风险逆转的短期部分的保证金要求可能是相当可观的。

- 短线的实质性风险:看涨风险逆转的短线看跌期权和看跌风险逆转的短线看涨期权的风险是实质性的,可能超过一般投资者的风险承受能力。

- “加倍下跌”:投机风险逆转相当于在看涨或看跌的头寸上加倍下跌,如果交易的理由被证明是不正确的,这是有风险的。

底线

高度有利的风险回报回报和低成本的风险逆转策略,使它们能够有效地用于广泛的交易场景。