你可能感兴趣的文章

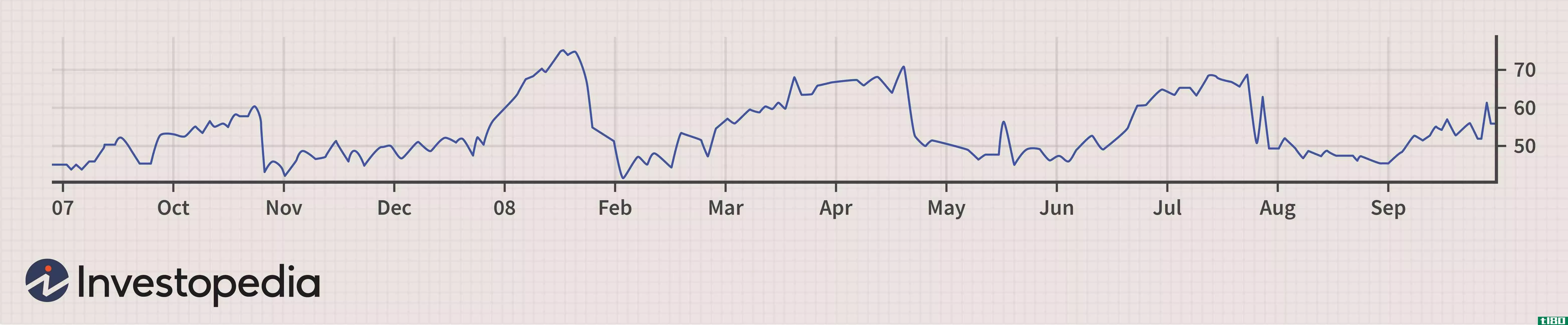

cboe波动率指数(vix)

...期的SPX指数期权的价格衍生出来的,所以它产生了30天的波动性预测。波动性,或价格变化的速度,通常被视为衡量市场情绪的一种方法,尤其是市场参与者的恐惧程度。 该指数通常以其股票代码命名,通常简称为“VIX”。该...

基本期权交易指南

...果股票价格不动,同样的期权明天的价值将比今天低。 波动性也会增加期权的价格。这是因为不确定性推高了结果的几率。如果标的资产的波动性增加,较大的价格波动会增加大幅波动的可能性。价格波动越大,事件发生的几...

二元期权套利策略

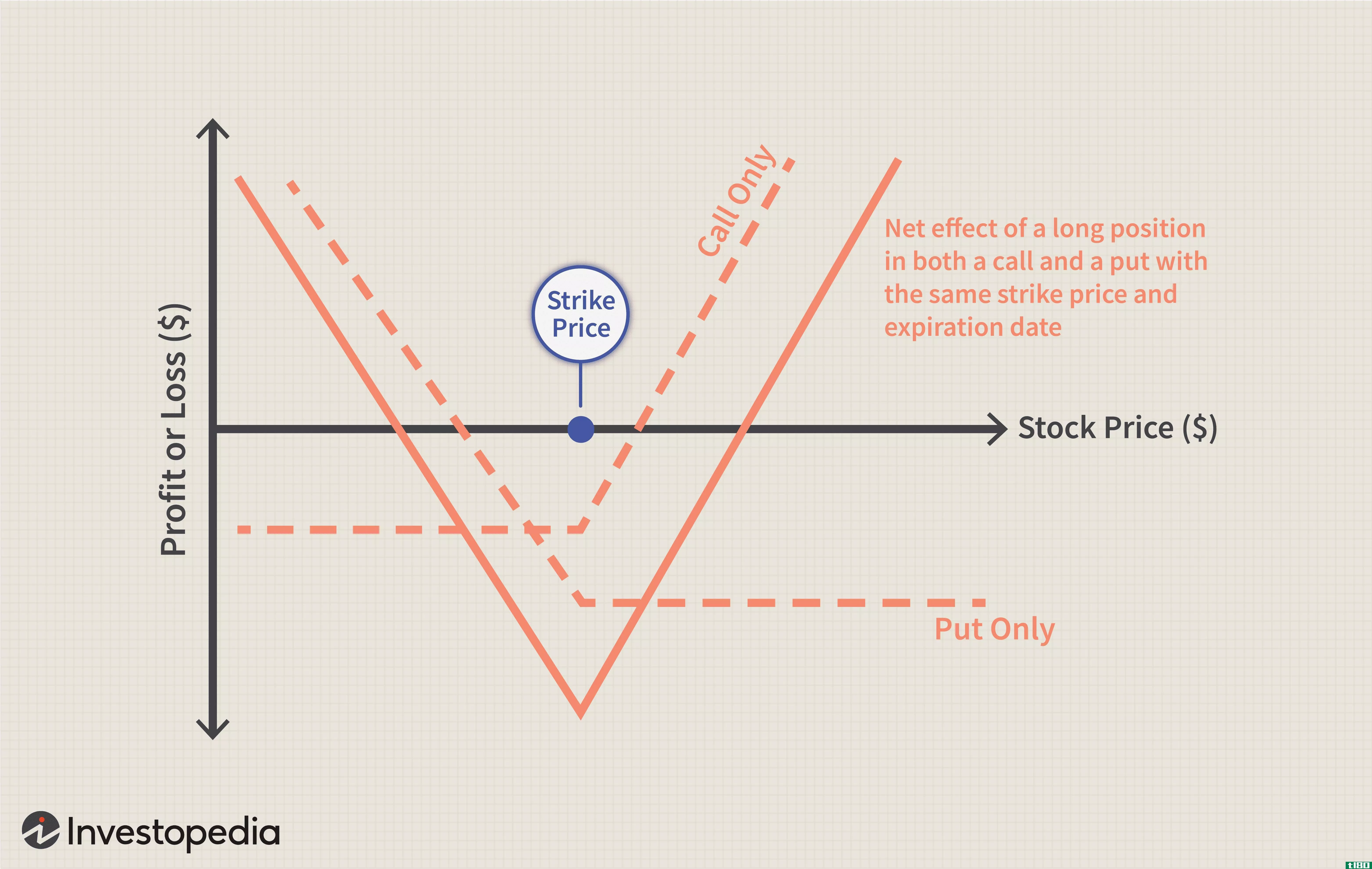

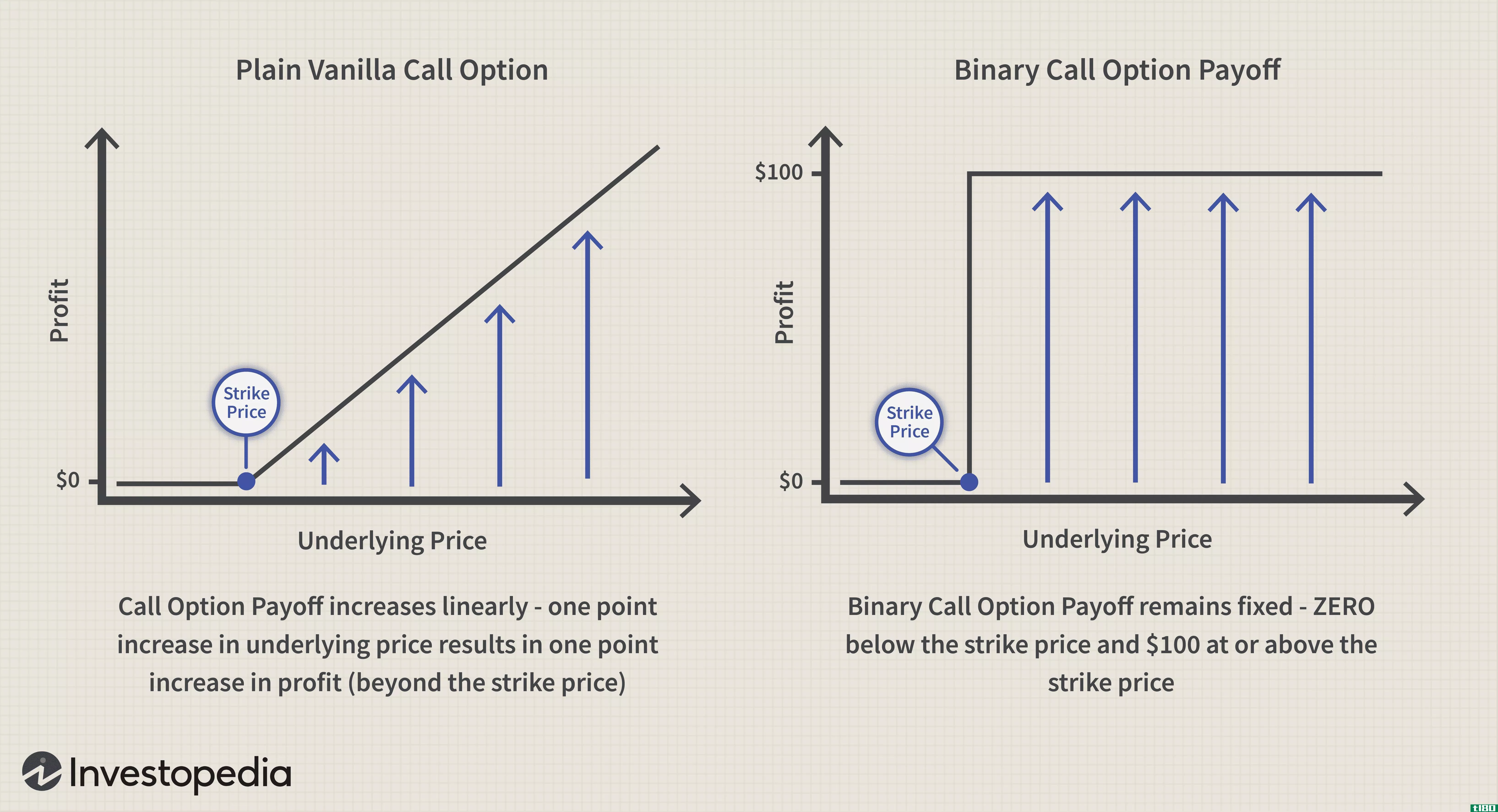

...并试图从波动中获益)。 二元期权:更适合套利? 高波动性是套利者的朋友。二元期权提供“全部或全部”或“固定价格”利润(100美元)和损失(0美元)。与普通的普通期权一样,收益和风险没有可变性(或线性)。以40...

了解期权的定价方式

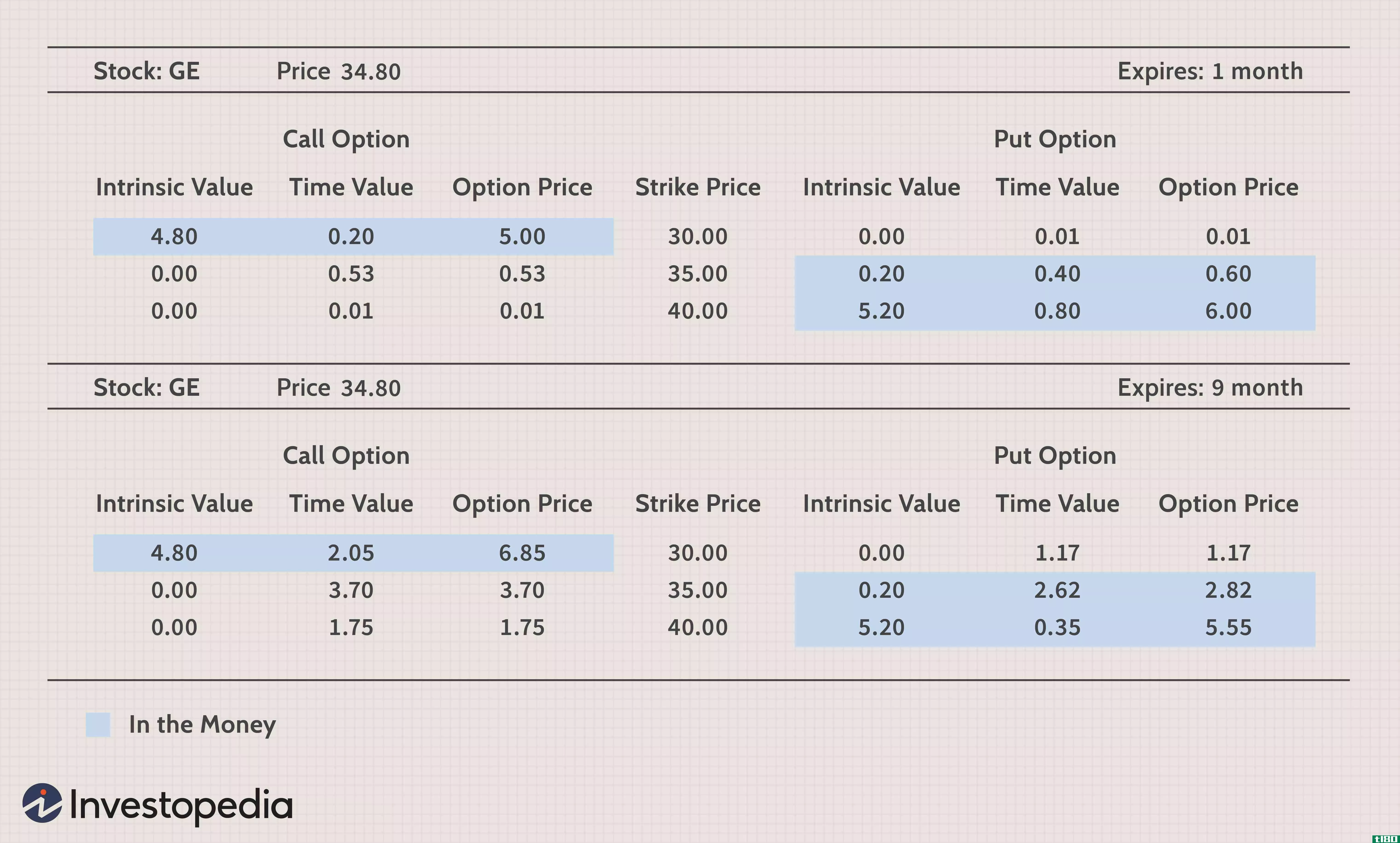

...素开始:当前股价、内在价值、到期时间或时间价值以及波动性。目前的股价相当直截了当。股票价格的上下波动对期权价格有直接的影响,但并不相等。当股票价格上涨时,看涨期权价格上涨和看跌期权价格下跌的可能性就越...

卖出期权的来龙去脉

...以更便宜的溢价买回期权,以抵消交易的方式平仓。 波动性风险和回报 期权卖方希望股票价格保持在一个相当紧凑的交易区间,或者他们希望它向他们有利的方向移动。因此,了解股票的预期波动率或价格波动率对期权卖方...

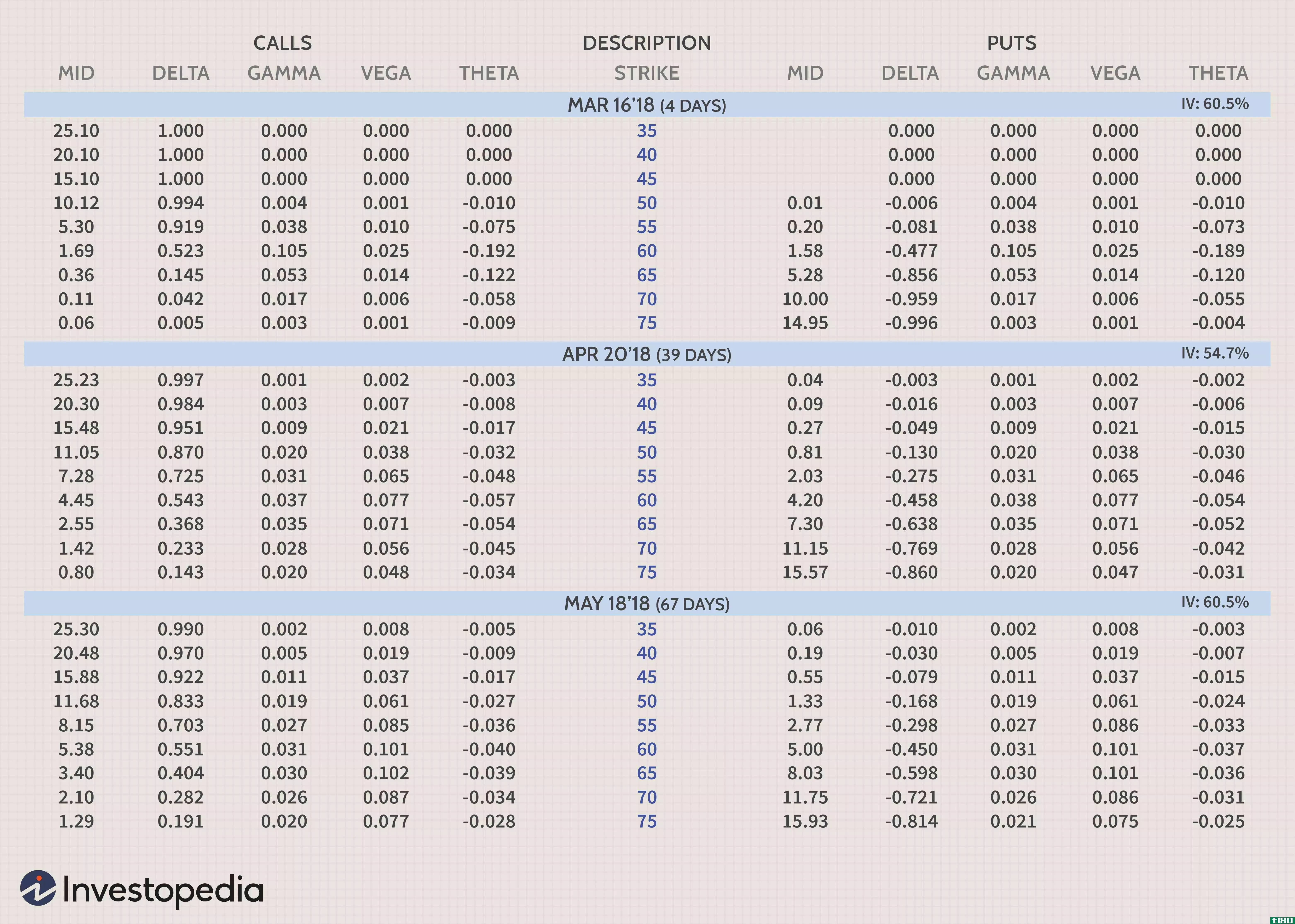

阅读期权链的新手指南

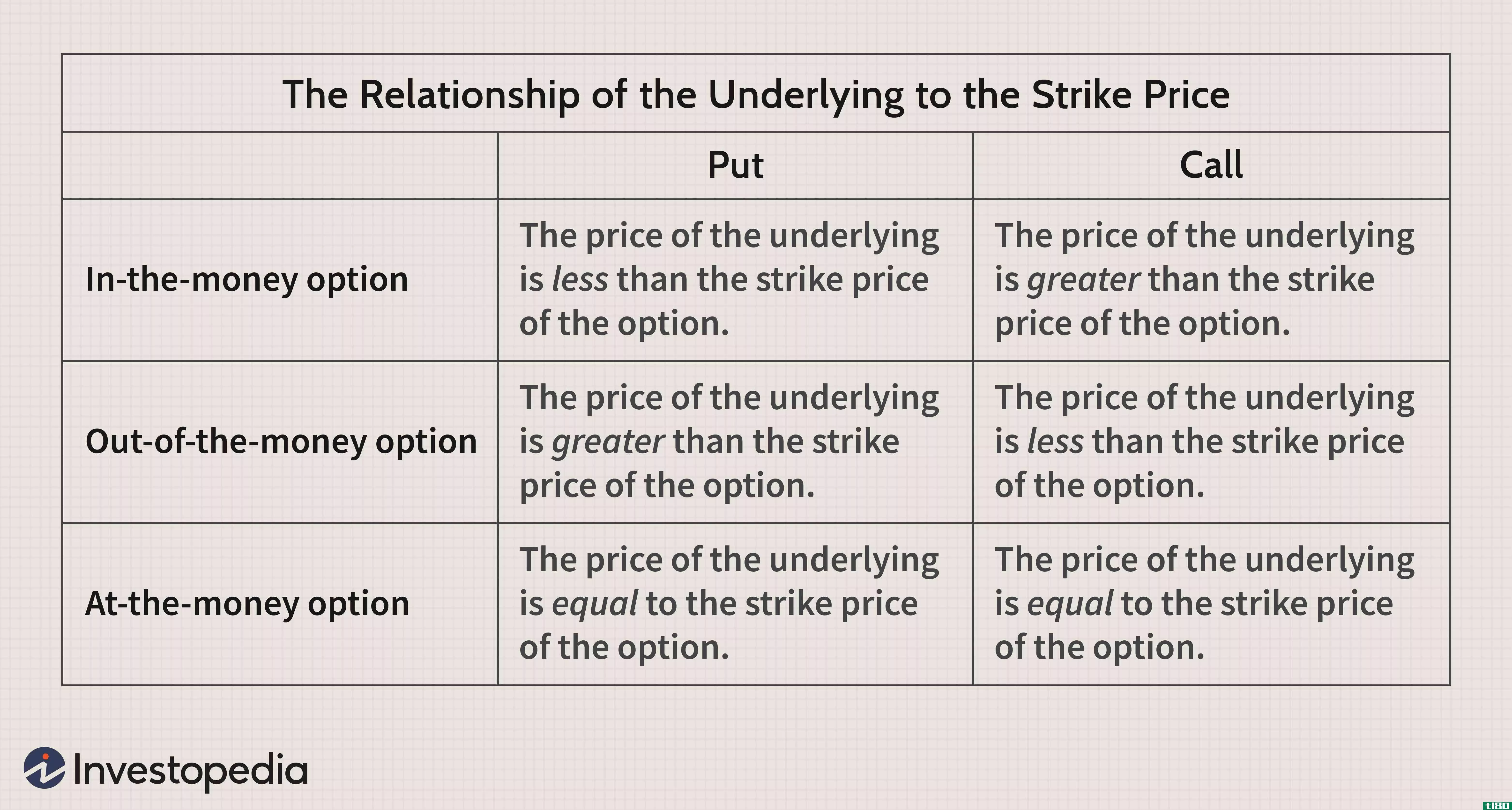

...溢价随着标的股票价格的变化而不断波动。这些波动称为波动性,影响期权盈利的可能性。如果一只股票的波动性很小,且执行价与该股票在市场上的当前价格相差甚远,则期权到期获利的概率很低。如果期权盈利的可能性很小...

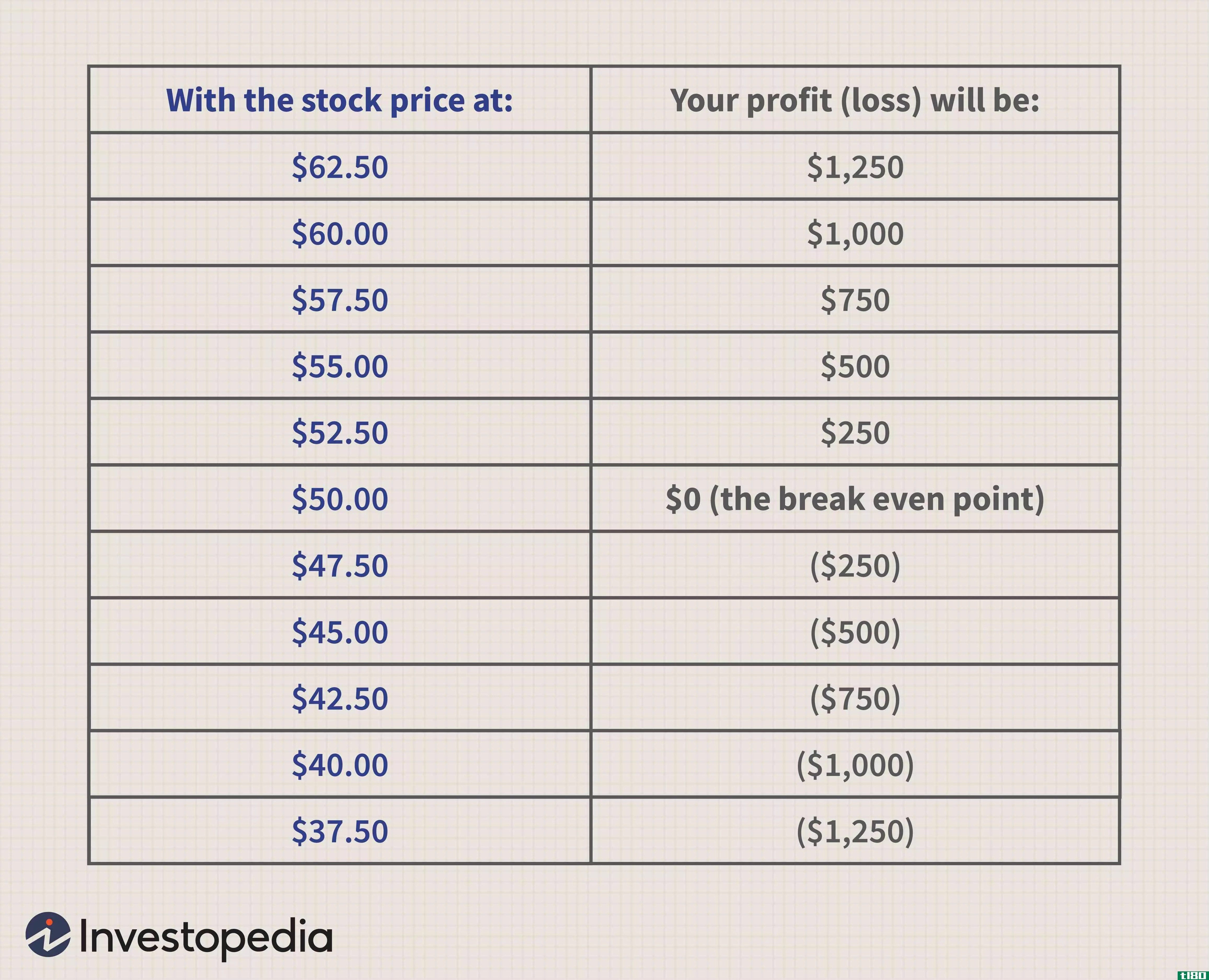

用期权风险图衡量利润潜力

...价格。这种预测不仅基于股票价格和到期时间,而且基于波动性的综合因素。期权的成本基础和理论价格之间的差额就是可能的损益。请牢牢记住,在期权头寸的风险图中显示的利润或损失是基于理论价格,从而基于所使用的投...

用“希腊人”来理解选项

...ta不同的是,gamma对于看涨期权和看跌期权都是正的。 波动性的变化和时间的推移θ和织女星 θ是期权时间衰减的一种度量,即期权每天因时间推移而损失的美元金额。对于货币期权,θ随着期权到期日的临近而增加。对于货...

卖出期权的来龙去脉

...以更便宜的溢价买回期权,以抵消交易的方式平仓。 波动性风险和回报 期权卖方希望股票价格保持在一个相当紧凑的交易区间,或者他们希望它向他们有利的方向移动。因此,了解股票的预期波动率或价格波动率对期权卖方...

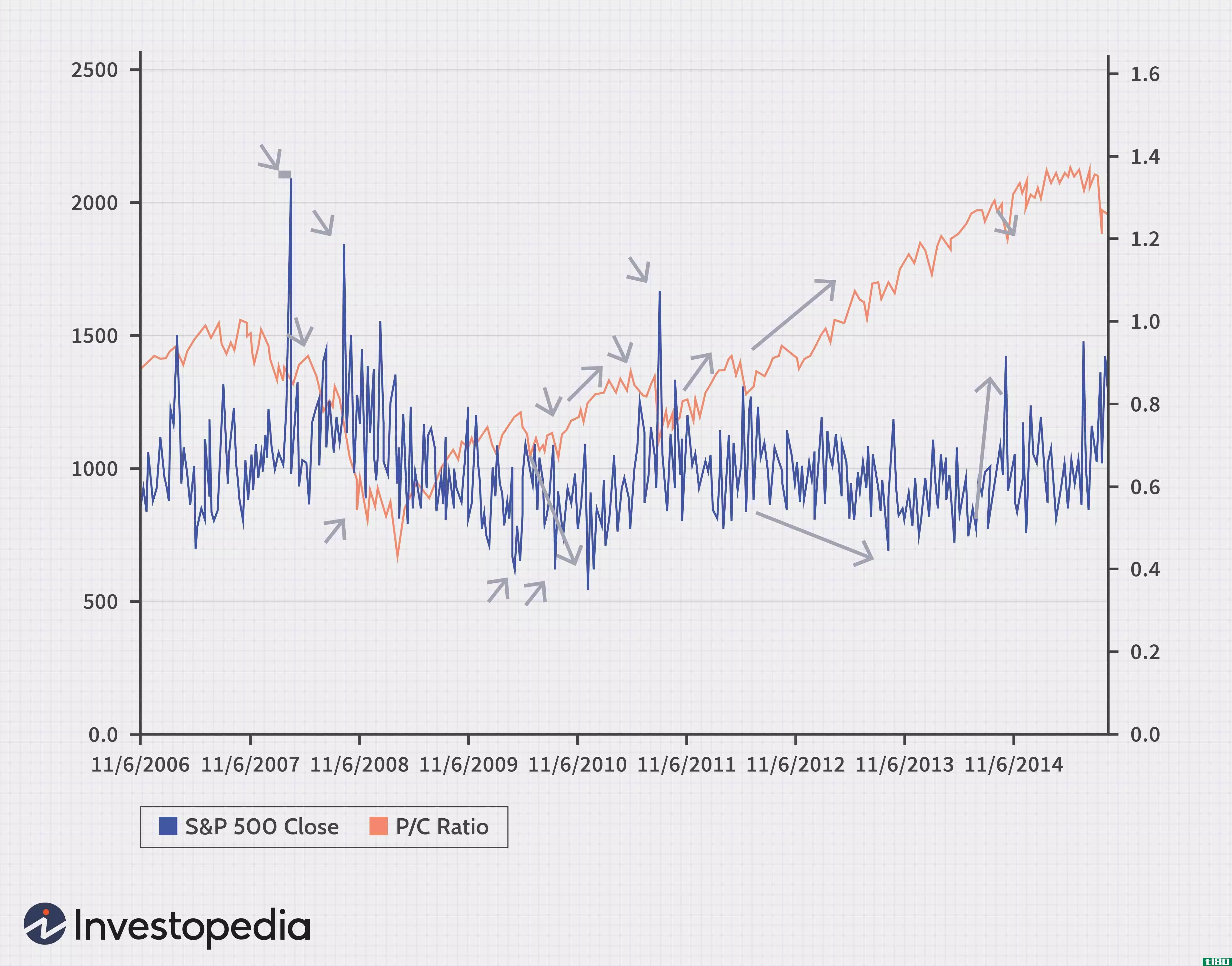

利用期权数据预测股市走向

...数学模型(如Black-Scholes模型),其中考虑了基础资产的波动性以及其他价值。利用期权的可用市场价格,可以对估值公式进行反向工程,并得出这些市场价格所隐含的波动值。 这种隐含的波动率值不同于基于价格历史变化或...

0 篇文章